Il BTP ITALIA (isin IT0005410904) in collocamento tra il 18 e il 20 maggio (giovedì 21 maggio è il giorno riservato agli istituzionali) è a tutti gli effetti un BTP indicizzato all’inflazione con una scadenza a 5 anni (scadenza 2025) con un rendimento annuale lordo del 1,4% pagato in due cedole semestrali + FOI (inflazione italiana).

Giovedì il Tesoro potrà anche decidere di aumentare la cedola dell’1,4% in base all’andamento del mercato e in questo caso gli istituzionali avranno un vantaggio nella valutazione. Fra gli obiettivi del Tesoro vi è anche quello di aumentare la quota di debito in mano a investitori privati domestici (attualmente intorno al 4%).

Cosa sono gli inflation linked bond? Se l’inflazione sale oltre alla cedola si incassa anche una rivalutazione legata all’andamento del carovita.

In altre parole la cedola semestrale (nel caso del BTP Italia maggio 2025 pari a 1,4 diviso due, ovvero 0,7%) viene rivalutata di un coefficiente pari al tasso di inflazione. Come viene misurata l’inflazione? Esistono diversi indicatori a disposizione. Quello usato per il Btp Italia è l’indice Foi, rilevato dall’Istat e che si riferisce ai consumi dell’insieme delle famiglie italiane che fanno capo a un lavoratore dipendente operaio o impiegato (Indice nazionale dei prezzi al consumo per le famiglie di operai ed impiegati esclusi i tabacchi).

Fino a qui assolutamente niente di nuovo rispetto ad altre emissioni precedenti e la particolarità di questa emissione è che bisogna sommarci un 8 per 1000 ovvero 0,8% in più sul capitale che viene dato al suo possessore se lo deterrà senza mai rivenderlo fino a scadenza e il fine “sanitario” ovvero che lo Stato ha dichiarato che i proventi di questa emissione serviranno per sostenere imprese e famiglie durante l’emergenza coronavirus

La domanda che molti investitori si pongono è “ne vale la pena?” dal punto di vista rischio-opportunità ovvero finanziario?

Andiamo ad analizzare la risposta passo per passo…

La situazione finanziaria dello Stato italiano non era vista dagli investitori e dal mercato al 100% “zero rischi” già prima della crisi per il COVID-19 con il debito pubblico / PIL al 136%. Le previsioni ultime dicono che per effetto del deficit straordinario oltre per la contrazione del PIL questo rapporto salirà a fine anno circa al 160% e anche più.

Ancora forte è fra gli addetti ai lavori è il ricordo di quel 2011 in cui l’Italia per finanziarsi arrivò a emettere titoli di Stato per trovare compratori con cedola del 6,5% e un picco dell’8,6%. Una situazione che vide anche in modo quasi drammatico un cambio politico di maggioranza, il governo dei tecnici presieduto da Mario Monti e una serie di manovre e tagli a molti capitoli di spesa pubblica (sanità compresa).

Oggi l’idea comune degli economisti e degli analisti finanziari è che non potremmo andare molto lontani senza un appoggio della BCE, come avvenne all’epoca con il famoso “what ever it takes” di Mario Draghi e come ci sta garantendo attualmente la stessa BCE con la conduzione di Christine Lagarde.

L’Italia quindi resta in bilico fra European Recovery Fund e il ruolo della BCE messa sotto pressione negli ultimi mesi. Quello che è naturale aspettarsi è una forte volatilità del mercato del debito rappresentata dallo spread (il differenziale fra i titoli di Stato italiani e quelli tedeschi a 10 anni)

Quindi se la BCE continua a fare da prestatore di ultima istanza e la politica economica europea (grande ritardatario) fa la prossima mossa per appiattire lo spread fra i debiti europei, togliendo le regola del “capital key” l’acquisto diretto e senza limiti dei titoli italiani o attraverso gli Eurobond (recovery bond o corona bond), il debito italiano sarà sostenibile e solvibile.

E ricordiamo che il criterio del “capital key” stabilisce che la Bce può acquistare debiti sovrani in proporzione alla quota che ogni paese detiene nell’azionariato della Bce stessa. Fra le misure “pandemiche” la BCE ha stabilito di poter temporaneamente violare questa regola e quindi acquistare più di circa il 17% , ovvero la quota del capitale della BCE detenuta da ciascuna banca centrale nazionale.

Attualmente la BCE per evitare la “capitolazione” finanziaria dell’Italia ha previsto che possa derogare da questa quota e acquistare ben di più ma nel tempo dovrà comunque rispettare questa quota ovvero acquista più titoli di Stato italiani ora ma dopo ne dovrà acquistare meno…. se non cambiano le regole e non si stabiliscono diversi criteri (con l’ok di Paesi come Germania, Olanda, Austria, Finlandia (i cosiddetti “frugal four”) che finora si sono opposti ferocemente a una mutualizzazione del debito pubblico europeo senza condizioni per il debitore…

Temi che occorre valutare se si vuole fare un ragionamento completo sulla convenienza di questa emissione poiché il tasso offerto attuale come rapporto rendimento/rischio (poco meno dell’’1,4% netto sommando all’1,4 % lordo il premio fedeltà di 0,8% annuo finale e sottraendo l’imposizione fiscale che sui titoli di Stato è del 12,5%) non è così alto da ingolosire senza tenere conto dello scenario di un Paese come l’Italia che rischia molto nella fase 2 e fase 3 dal punto di vista della struttura produttiva e gettito fiscale futuro (ogni anno lo Stato italiano deve emettere circa 500 miliardi di euro di titoli per ripagare quelli in scadenza e coprire le necessità nuove).

Per tutte queste ragioni il rendimento offerto da questa emissione di BTP non ci fa gridare all’affare poiché quanto offerto è proprio il minimo sindacale rispetto a bond già emessi anche fra quelli ancorati all’inflazione (e che si possono acquistare magari ben sotto il nominale con qualche vantaggio fiscale sul fronte recupero minusvalenze).

La gran cassa lanciata sulla convenienza di questo BTP Italia quindi non ci persuade salvo che:

1) non si voglia sottoscrivere per motivi “patriottici” e più sentimentali e quindi di cuore che di cervello2) si detengono già altri titoli di Stati italiani e si vuole fare un arbitraggio cambiando “cavallo” e scegliere questo bond che ha un’opzione almeno sullo scenario di una salita dell’inflazione (ipotesi bassa secondo gli esperti ma proprio per questo magari da non trascurare del tutto) e rispetto a un tasso fisso di pari scadenza come direbbe Vasco Rossi “un senso ce l’ha”.

E chi ci conosce sa la nostra posizione sul concetto di diversificazione che ritiene che la maggior parte dei risparmiatori italiani di “rischio Italia” in portafoglio ne ha già in abbondanza avendo lavoro, soldi in banca, immobile o immobili e destino legato già in modo quasi indissolubile al nostro Belpaese ed esagerare non è proprio prudente.

Ragione per cui acquistare a mani basse per i propri risparmi titoli di Stato italiani o di istituti o società legate mani e piedi al “vascello” Italia presenta dei rischi da valutare e pesare all’interno del proprio portafoglio e del cosiddetto “rischio Paese”.

Detto questo andiamo a vedere come questo “nuovo” strumento di debito dovrebbe comportarsi nei vari outlook macroeconomici.

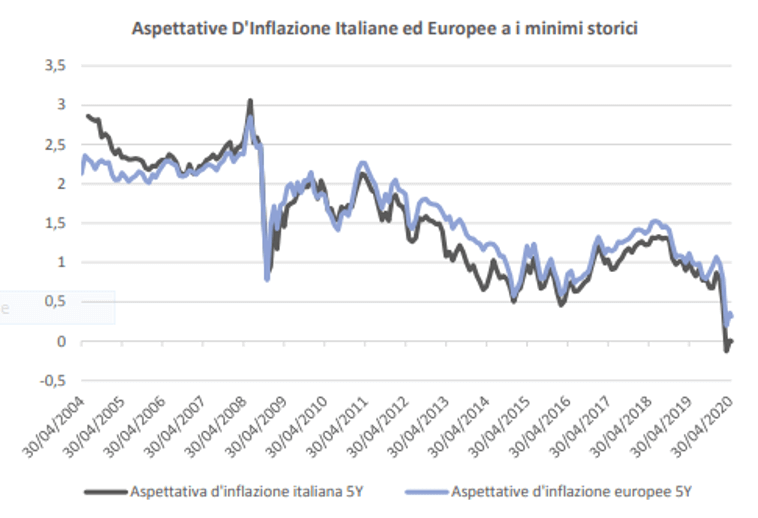

L’unione tra il forte calo della domanda di beni e servizi, il crollo del prezzo del petrolio, incertezza dei consumatori e imprese ha portato ad un dato sull’inflazione media attesa per l’Italia dei prossimi 5 anni pari o prossima allo 0% al di sotto dei livelli pre covid di 0,8 punti percentuali.

Nel caso in cui la la domanda dovesse ripartire sostanzialmente dai livelli pre lockdown ma con un’offerta ancora appesantita dall’uscita del lockdown tra costi, incertezze, difficoltà e norme di sicurezza, potremmo assistere a un aumento dei prezzi e dell’inflazione. Quindi in questo caso oltre alla cedola annuale di 1,4% avremo anche un aggiustamento dell’inflazione dell’ordine di 0,8 fino a 1,2 di rendimento extra..

Ma ritorniamo al caso peggiore, un’inflazione 0 o negativa.

>>Cerchi vera inFORMAZIONE a valore aggiunto? Qui su SoldiExpert LAB solo segreti e consigli per la tua salute finanziaria. Diventa finanziatore digitale su Patreon! Accedi ai contenuti riservati ed entra nella nostra community<<<

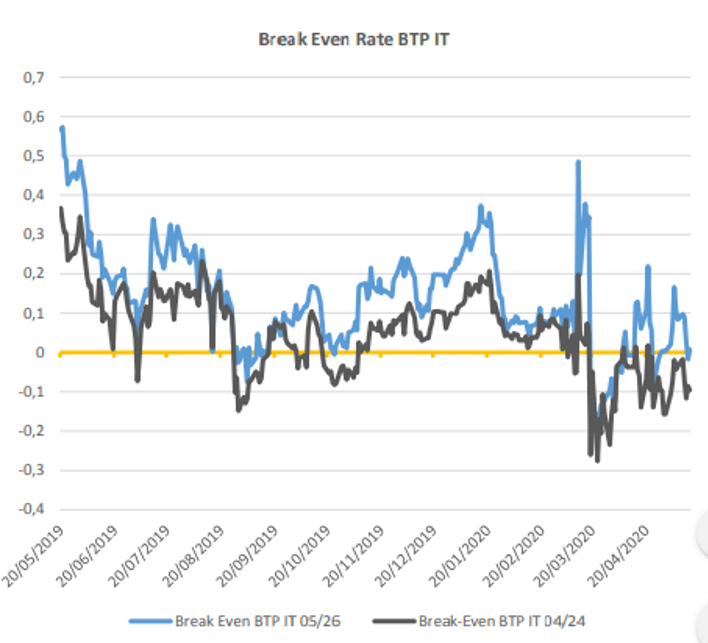

Se questa diventasse negativa potrebbe erodere il rendimento del titolo in quanto è dato da 1,4% + (inflazione). Questo però non vale su questo BTP ITALIA in quanto è stato pensato proprio per difendere i risparmiatori da un’erosione del capitale causato da un tasso di interesse negativo: vi è una barriera a 0 sotto cui non può andare il tasso di rendimento.

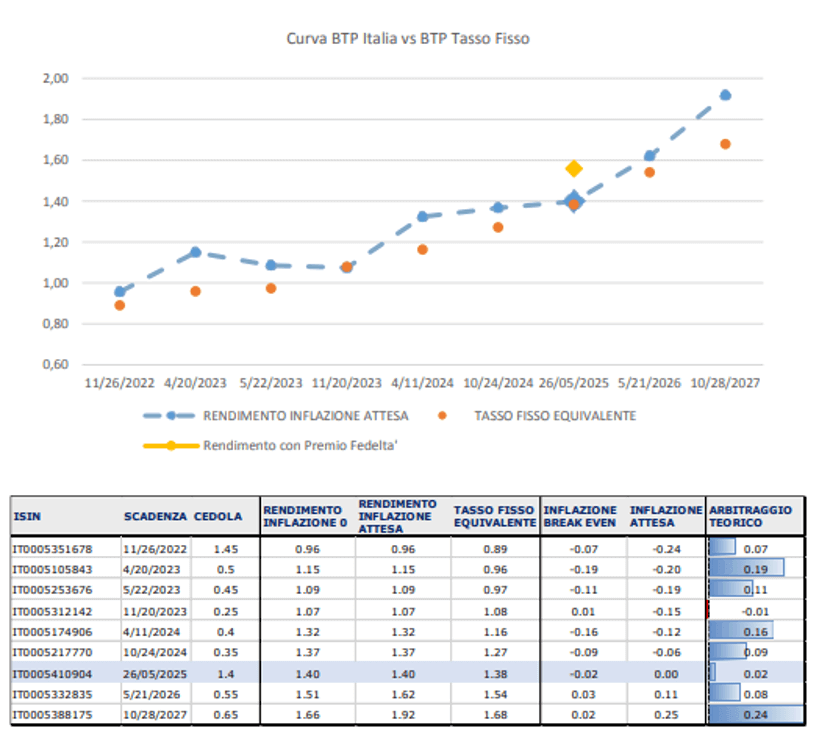

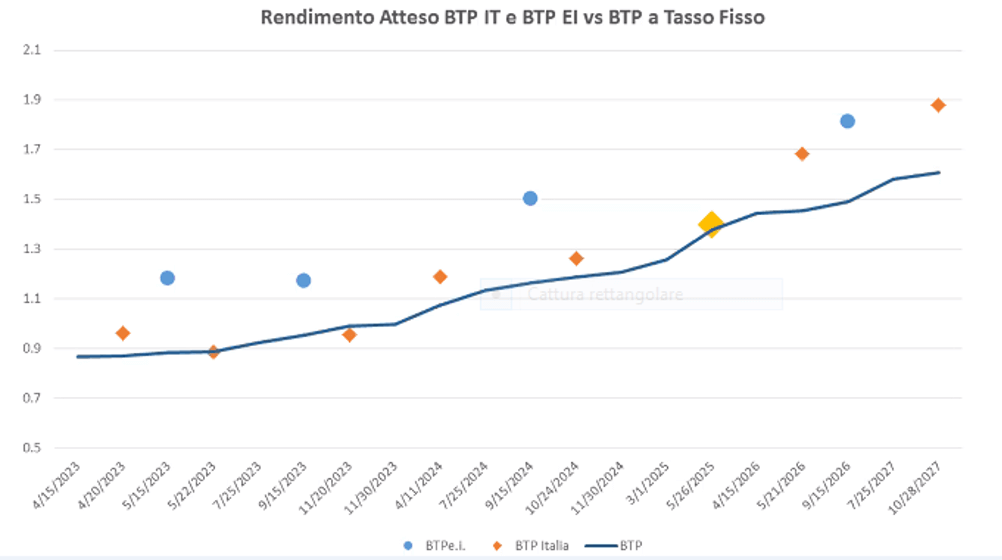

Ora andiamo a vedere il valore relativo a questo investimento con i BTP già presenti sul mercato:

Spiegato in maniera più semplice possibile come se l’inflazione sale sopra una certa soglia (0,9) il BTP ITALIA supera il rendimento del suo concorrente BTP (normale). Soprattutto grazie al suo bonus fedeltà a scadenza quel 0,8 di rendimento aggiuntivo che lo rende maggiormente appetibile.

Tuttavia, se l’orizzonte temporale del risparmiatore permettesse di estendere di altri 2 anni l’investimento potrebbe avere un investimento qualitativamente migliore con il BTP scadenza 2027 se non si teme la volatilità maggiore e una duration (rischio per la durata dell’esposizione) più elevato. Altro caso se il piano è di liquidare il BTP prima della scadenza per recuperare eventuali minusvalenze realizzate quest’anno.

In generale per concludere il rendimento offerto dal BTP Italia (IT0005410904) in collocamento ci sembra basso visto e considerato che da qui a 6 mesi le possibilità che lo scenario peggiori sono più elevate di quelle in cui migliorano. E di conseguenza il Tesoro potrebbe essere costretto ad emettere nuovi titoli con un premio maggiore ovvero rendimenti più elevati.

Da un’osservazione comune il portafoglio degli investitori italiani medi è poi sovraccarico di posizioni italiane (anche per il famoso effetto “home bias” ovvero la distorsione degli investitori di preferire gli investimenti che pensano di conoscere) e un ulteriore investimento mina la diversificazione di portafoglio.

Perciò ricordando che nessuno sul mercato regala nulla, ma che a qualsiasi rendimento corrisponde un rischio (implicito ed esplicito), quello presentato con questa forma di investimento non ci sembra così irresistibile (senza naturalmente qui poter affrontare in un report di questo tipo il profilo diverso di rischio di ciascun investitore e l’asset allocation già attuata e se corretta) rendendo poco attraente questa emissione per la maggior parte degli investitori tranne che per le ragioni esposte sopra (arbitraggio con altri BTP in portafoglio oppure “oro alla Patria”)

(con la collaborazione di Mirco Ardito)