Stra-pubblicizzati sui giornali finanziari negli ultimi mesi, i fondi multi asset sono da qualche anno il nuovo “cavallo di battaglia” del risparmio gestito. Sembrano il prodotto giusto al momento giusto per il pubblico dei risparmiatori italiani che stanno cercando una via d’uscita per avere rendita ma anche protezione, flessibilità e diversificazione.

Un prodotto apparentemente “perfetto” per quei risparmiatori che non si vogliono accontentare di rendimenti intorno all’1% offerti da conti deposito e obbligazioni e vogliono guadagnare molto di più, almeno il 4-5% all’anno, senza però correre i rischi percepiti delle Borse.

E guardando le pubblicità dei giornali finanziari la soluzione c’è: i fondi multi asset.

Arrivano i multi asset

Questi fondi promettono al risparmiatore di saper governare le Borse entrando e uscendo al momento opportuno spostandosi dall’azionario all’obbligazionario, alla liquidità o alle materie prime quando serve. Inoltre i fondi multi asset promettono di generare performance elevate (4-5% all’anno) qualsiasi cosa accada sui mercati grazie all’abilità dei gestori di spostarsi da un asset all’altro e fiutare i mercati grazie al proprio team di specialisti.

Come sono andati al primo ribasso dei mercati i fondi multi asset più pubblicizzati sui giornali finanziari? Hanno perso, mediamente il -4,29%.

Un po’ meno del mercato di riferimento che ha perso nel suo complesso il -5,6% e dei fondi bilanciati flessibili che hanno perso il -4,8%. Ma probabilmente quei risparmiatori italiani che avevano creduto in senso letterale alle reclame di questi fondi si aspettavano un altro film.

Le pubblicità spesso raccontavano tutta un’altra storia. Quella che era possibile investire sui mercati azionari e obbligazionari quasi senza rischi e soprattutto guadagnare quasi senza dolore.

Le cose stanno così?

Pubblichiamo di seguito l’andamento di alcuni di questi fondi multi-asset negli ultimi mesi e alcune considerazioni.

Naturalmente non è un elenco esaustivo di tutti i fondi multi-asset e fra questi il confronto talvolta non può risultare totalmente omogeneo per le diverse politiche (più o meno esposte all’azionario e all’obbligazionario) portate avanti dai gestori.

E un altro dato molto significativo è quasi sempre il track record tutto sommato breve di questa categoria di fondi che sono nati negli ultimi anni (molto positivi sia per il mercato azionario che obbligazionario) e quindi possono più facilmente vantare la capacità di generare risultati positivi… perché non si sono confrontati quasi mai con fasi fortemente negative e avverse dei mercati azionari ed obbligazionari.

D’altra parte quella di lanciare fondi e nuove categorie che hanno il vantaggio non trascurabile di non presentare confronti col passato è un vecchio vizio dell’industria del risparmio gestito di cui spesso abbiamo parlato come del trucco di far vedere dai consulenti “furbi” ai loro clienti “polli” solo l’andamento dei fondi… migliori dell’ultimo periodo, omettendo di farne vedere il comportamento nelle fasi fortemente avverse (che sull’azionario può significare anche discese di oltre il -50% e nell’obbligazionario del -15%) oltre al fatto che un conto è consigliare i fondi migliori col senno del poi, tutt’altro è operare effettivamente sul mercato in tempo reale e si può dimostrare di avere una strategia di selezione, entrata e uscita con un track record reale (quello che per esempio SoldiExpert SCF ha su tutti i portafogli della consulenza standard).

Non c’è multi asset che tenga

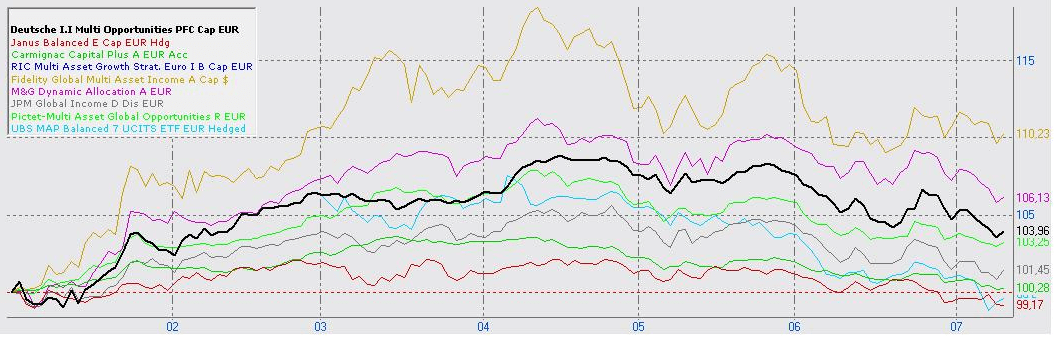

Deutsche Invest I Multi Opportunities (Isin LU1054321945) è uno dei fondi multi asset più pubblicizzati sui giornali finanziari. E’ un fondo che investe “a 360 gradi verso tutte le asset class” si dichiara. E’ un fondo cioè che diversifica l’investimento su azioni, obbligazioni, certificati, etf, fondi, obbligazioni emesse a fronte di cartolarizzazioni di crediti di vario tipo (soprattutto mutui ipotecari). Consente di “pianificare flussi cedolari dei propri investimenti, grazie alla cedola minima prefissata del 3% annuale“. Poi al solito la scritta molto più in piccolo” il livello delle cedole è su base annua ed è da intendersi come obiettivo” .

Sarà pure multi asset, ma Deutsche Invest I Multi Opportunities è comunque un fondo che investe almeno il 51% del patrimonio in azioni. Pò’ un fondo siffatto non esporre il sottoscrittore al rischio di subire perdite se le Borse scendono perché è multi asset? Non può. E infatti il fondo negli ultimi tre mesi ha perso dai massimi il -3,95%.

Hai voluto il multi asset? Pedala!

Nell’ultimo trimestre Janus Balanced Fund (Isin IE00B6QC9F93) un fondo multi asset che si propone di “contrastare efficacemente la volatilità del mercato” bilanciando dinamicamente investimenti in titoli azionari e obbligazionari “spostando il peso per rimanere in equilibrio”, ha perso il -2,52%.

La solitudine dei numeri primi

Come sono andati i fondi multi asset delle più blasonate e premiate società di gestione? Il Carmignac Capital Plus (Isin LU0336084032) quello del “segui la freccia per la difesa dei tuoi risparmi” ha perso il -3,08%.

Il fondo Russel Multi asset Growth Strategy Euro (Isin IE00B84TCG88) quello delle “storie migliori che iniziano con un lieto fine” ha perso il -4,14% mentre il fondo Fidelity Global Multi Asset Income Fund (Isin LU0905233846, “GMAI” per gli amici) di Fidelity ha superato tutti e perso il -6,61% seppure va detto che era stato nei mesi precedenti quello (si veda il grafico) che maggiormente si era contraddistinto per la performance positiva.

Peraltro stando al sito della società leggiamo che questo fondo è “capace di offrire redditi stabili ed elevati in ogni contesto di mercato.” Saranno probabilmente più bravi degli altri i gestori di Fidelity (insigniti nel 2014 e 2015 da Morningstar di un premio come migliore società Multi Asset) ma scrivere in questo modo sul proprio sito di riuscire a offrire performance elevate in ogni contesto di mercato è francamente una “mission impossibile” e un messaggio in grado di alimentare attese eccessive soprattutto se qualche risparmiatore le prende troppo sul serio.

Tu chiamale se vuoi proiezioni

Più corretta su questo fronte la pubblicità apparsa sui giornali finanziari dove si afferma che la missione del fondo è “offrire redditi stabili ed elevati in ogni contesto di mercato” e non che la società è in grado di farlo. L’obiettivo di rendimento medio annuo indicato nella pubblicità di Fidelity per il Global Multi Asset Income Fund è il 5%. Si tratta come indicato correttamente accanto al dato del 5%, di un rendimento obiettivo e non garantito. Anche se poi si torna a confondere le acque (il ramo dei “pubblicitari” che prende il sopravvento) scrivendo che “questa elevata adattabilità alle mutevoli condizioni di mercato è l’elemento chiave che consente al Fidelity GMAI di dare frutti in ogni stagione”.

L’arte di vendere la botte piena e la moglie ubriaca sui fondi multiasset

In alcune pubblicità dei fondi Multi Asset non è chiaro che i rendimenti indicati in bella vista (che vanno dal +4 al +5% annuo, mica noccioline 🙂 sono solo una stima della società di gestione e non sono rendimenti reali che chi compra quel fondo si porterà necessariamente a casa. E per scoprirlo un risparmiatore dovrebbe avere la santa pazienza di leggersi tutto il prospetto informativo, le avvertenze e gli asterischi.

“Fatti non parole” è lo slogan del Global Income Fund di Jp Morgan Asset Management (Isin LU0404220724). Il fondo si legge nella pubblicità è un multi asset “focalizzato alla generazione di reddito, con 10 asset class diverse gestite da 10 team specializzati che operano in ogni istante in tutto il mondo”. Ecco nell’ultimo trimestre perde il -3,04%. Ma nella pubblicità del fondo viene riportato in bella vista un valore, il 4,3% di dividendo annualizzato, che un risparmiatore medio si potrebbe aspettare di ottenere e che invece non è assolutamente detto che ottenga.

Il 4,3% di dividendo annualizzato indicato nella pubblicità del fondo Global Income Fund di JP Morgan è una proiezione nell’anno a venire dei dividendi lordi per azione distribuiti l’anno precedente dal fondo e si basa sull’ìpotesi che i dividendi lordi per azione da un anno all’altro rimangano invariati. In carattere minuscolo la società avverte che “Non vi è alcuna garanzia che le previsioni si avverino”.

Ma sui prodotti con cedola o “alto dividendo” molti risparmiatori sono un po’ boccaloni e credono facilmente a questi messaggi anche se spesso sono solo pubblicitari perchè una cedola o un dividendo passato o stimato non è assolutamente detto che possa essere garantito nel futuro salvo il trucco di prendere il “cedolone” dallo stesso capitale conferito come è spiegato negli stessi prospetti di molti di questi fondi. Ma l’idea di incassare ogni anno una cedola è un messaggio facile da trasmettere; peccato che le cose nella realtà possono essere più complicate e meno sicure.

Flessibili a parole. Ma nei fatti?

Chi non vorrebbe avere un gestore che è flessibile al momento opportuno? E’ quello che promette il fondo M&G Dynamic Allocation Fund (Isin GB00B56H1S45) che nell’ultimo trimestre ha perso il -3,83%.

Il Pictet Multi Asset Global Opportuties (Isin LU0941349275, dall’acronimo “Mago” perché una moda da qualche tempo nelle società di gestione è dare dei nomignoli ai fondi per renderli più facilmente distinguibili e memorizzabili) ha perso dai massimi di aprile poco più del -4,1%.

E’ naturalmente in buona compagnia come mostra la tabella sottostante.

| ANDAMENTO DEI FONDI MULTI ASSET PIU’ PUBBLICIZZATI NELL’ULTIMO TRIMESTRE | |||

| Società di gestione | Nome del fondo | Codice Isin | Performance a tre mesi (dati al 10/07/2015) |

| Deutsche Asset & Wealth Management | Deutsche Invest I Multi Opportunities | LU1054321945 | -3,95% |

| Janus | Janus Balanced Fund | IE00B6QC9F93 | -2,52% |

| Carmignac | Carmignac Capital Plus | LU0336084032 | -3,08% |

| Russel Investment | Russel Multi Asset Growth Strategy Euro | IE00B84TCG88 | -4,14% |

| Fidelity | Global Multi Asset Income Fund | LU0905233846 | -6,61% |

| M&G Investments | M&G Dynamic Allocation Fund | GB00B56H1S45 | -3,83% |

| Jp Morgan Asset Management | Global Income Fund | LU0404220724 | -3,04% |

|

ANDAMENTO DEI BENCHMARK DI RIFERIMENTO DI QUESTI FONDI |

|||

| Performance media fondi Bilanciati Flessibili EUR – Globali | -4,8% | ||

| Indice 50%Barclays EurAgg TR&50%FTSE Wld TR | -5,6% | ||

| Nell’ultimo trimestre dei 107 fondi e degli etf multi asset censiti da Morningstar solo 3 non sono in perdita. Il 17% dei fondi multi asset perde negli ultimi tre mesi fino al 3%. Oltre metà dei fondi perde dal 3% al 5%. Il 26% (ovvero 1 su quattro) dei fondi multi asset analizzati perde tra il 5% e l’8,45%. Tra i multi asset che hanno perso di più troviamo fondi multi asset di Deutsche Bank, Fidelity, UBS, Azimut, Aberdeen, Pioneer Funds, J.P. Morgan. | |||

Come titola un articolo pubblicato il 4 luglio scorso su Plus, l’inserto settimanale del Sole24Ore, la rivoluzione dei multi asset è apparente. “I fondi multi asset non sono un’idea rivoluzionaria; sono sempre esistiti” scrive Marzia Redaelli “si chiamavano fondi bilanciati e hanno perso appeal dopo la gloria iniziale… ogni epoca ha le sue frenesie e i suoi rimedi: questo è il momento dei “multi”… però l’etichetta non può fare la differenza”.

Società di gestione e promotori esultano comunque. Nel 2014 i primi 10 fondi Multi Asset per raccolta hanno intercettato 24,8 miliardi di euro secondo un report di Cerulli Associates e nel 2015 questa tendenza è continuata con i fondi multi asset fra più venduti ai risparmiatori italiani.

“Aspettative irrealistiche sono la premessa per cocenti delusioni” è una frase che ho letto da qualche parte.

Ecco queste attese semplicemente non bisognerebbe alimentarle. Soprattutto quando si opera in un mercato come quello italiano dove i risparmiatori sono un po’ “babbi” come mostra la ricerca condotta da Natixis Global Asset Management su 7mila investitori di 17 Paesi. Investitori mediamente immaturi quelli italiani con una bassissima propensione al rischio e attese di rendimento assolutamente irrealistiche (il 9% al netto dell’inflazione secondo questa ricerca).

I fondi multi asset hanno tutte le caratteristiche per proporsi sulla carta come uno dei prodotti più “acchiappa-risparmi” anche del 2015. Sono fondi rivoluzionari o un prodotto vecchio (gli ex flessibili e bilanciati) riverniciato di nuovo? Qualche dubbio è lecito.

Secondo una ricerca di Efpa, presentata a giugno in occasione del meeting annuale, i fondi Multi Asset flessibili, in media, nel 2014 hanno sottoperformato i fondi bilanciati tradizionali e i benchmark.

Sarà interessante vedere il comportamento alla fine dell’anno e soprattutto nel tempo di questa categoria di fondi “multi asset” e se manterranno le promesse che assomigliano forse un po’ troppo per come sono stati reclamizzati a qualcosa di simile alla quadratura del cerchio.

Un prodotto finanziario che vende un concetto che piace al risparmiatore “basico” di avere in portafoglio un unico fondo che fa tutto, si adatta ai mercati, diversifica e dà un reddito accada quel che accada a leggere come viene proposto nel suo messaggio essenziale al pubblico.

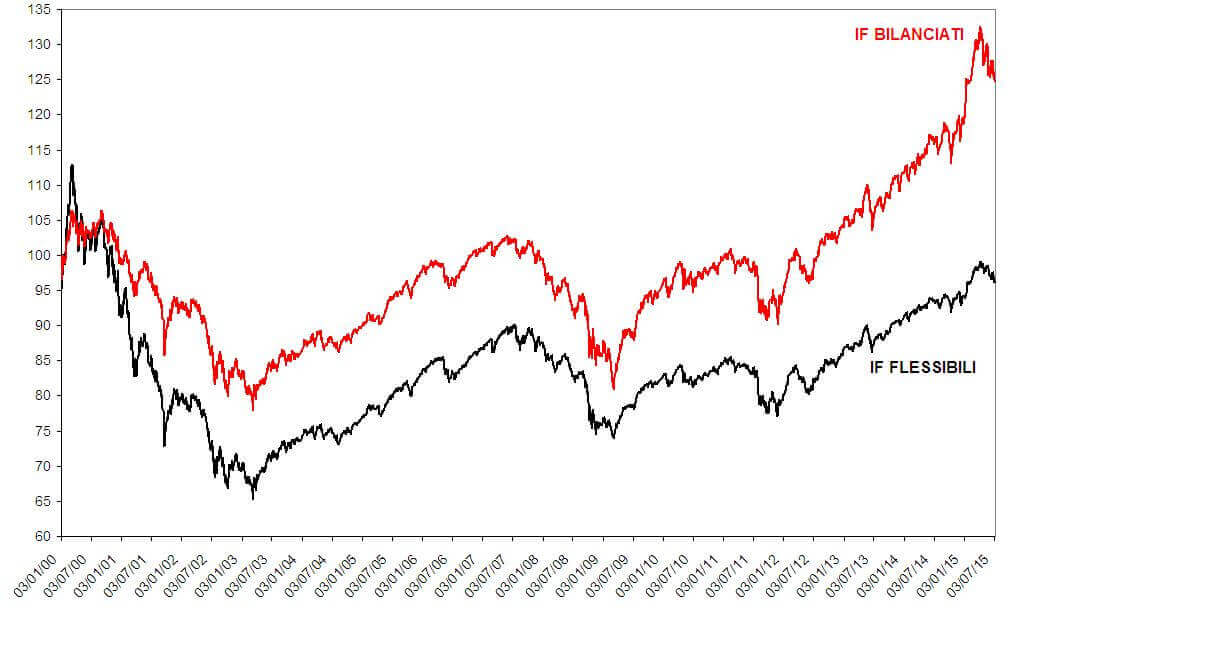

Si era venduto qualche anno fa una categoria di fondi con caratteristiche simili, i fondi flessibili, e il grafico sotto rappresentato dove si mette a confronto l’andamento di questa categoria (indice Fondi Fideuram) con quella dei bilanciati (i fondi che investono sia nell’azionario che nell’obbligazionario) e balza all’occhio come tutta questa flessibilità non è che abbia prodotto grandi risultati sia nelle fasi di rialzo dove c’erano da cavalcare i guadagni che di ribasso nella protezione delle perdite.

Non abbiamo nulla naturalmente contro questi fondi (peraltro esiste anche un ETF quotato a Piazza Affari emesso da UBS, il Map balanced 7 eur, Isin IE00BTFR5140, con sottostante una strategia multi-asset, che nell’ultimo trimestre ha perso circa il -6,25%) ma crediamo che vadano giudicati nel tempo come tutti i prodotti non sulla base del marketing ma sui rendimenti realizzati in confronto all’andamento dei mercati. E che vadano quindi selezionati con attenzione, monitorati nel tempo e difficilmente si possono definire il prodotto “perfetto” per tutti i risparmiatori come l’industria del risparmio gestito ora cerca di far passare come concetto.

Nel nostro lavoro di consulenti utilizziamo sia fondi che ETF e non vi è alcuna quindi preclusione contro le società di gestione di fondi e non facciamo quindi parte di coloro che troppo semplicisticamente dicono che i fondi sono cari o inefficienti. Dipende dall’utilizzo che se ne fa e nella nostra consulenza finanziaria abbiamo visto che se correttamente utilizzati con una strategia sottostante attiva possono generare risultati (vedi qui) che nulla hanno da invidiare a quelli degli ETF.

D’altra parte riguardo i fondi multi-asset basta una banale considerazione che può essere condivisa da qualsiasi risparmiatore: se i gestori che gestiscono questi fondi sono veramente dei maghi dove erano stati tenuti nascosti nel 2007-2008 o nelle fasi più avverse del 2011, periodi in cui molti fondi anche flessibili e bilanciati delle stesse società di gestione che oggi cavalcano questo trend e questa moda, hanno invece dimostrato nella maggior parte dei casi di ottenere rendimenti non proprio eccellenti e in grado di “contrastare efficacemente la volatilità dei mercati e ottenere redditi stabili ed elevati in ogni contesto di mercato” ?

I fondi multi-Asset possono certo far parte del vostro portafoglio ma vanno monitorati quindi e secondo il nostro punto di vista è sempre consigliabile avere una strategia di selezione ma soprattutto di acquisto e anche uscita e un buon consulente finanziario non ve li vende quindi come la panacea e l’ennesimo prodotto finanziario “magico” per ogni stagione dei mercati.

E l’investitore consapevole conosce la storia e i mercati finanziari e sa distinguere fra messaggi pubblicitari semplicistici e la realtà e diffida di chi gli vuol far credere alla storia degli asini che volano. E un buon consulente finanziario vi racconta non solo quello che il risparmiatore “bambino” vuole sentirsi dire.