IN SINTESI (articolo segnalato come molto importante da leggere):

Chi investe soprattutto sul mercato azionario dandosi come orizzonte temporale un anno o un periodo ristretto ha elevate probabilità di perdita perchè la storia dei rendimenti dei mercati azionari dal 1800 a oggi dice che è vero che con le azioni è possibile ottenere rendimenti superiori a quelli obbligazionari ma la durata dell’investimento non è un fattore trascurabile. E un periodo anche di 15/20 anni può non generare la certezza statistica di rendimenti positivi se si opera in una strategia di investimento passivo e su un paniere molto diversificato di titoli. La storia e i rendimenti reali dei nostri portafogli di SoldiExpert.com dicono che si può accorciare questo periodo (e di molto) ottenendo migliori risultati con minori rischi grazie a una gestione attiva. E che sulle azioni se si cerca il miglior rapporto rischio/rendimento il meglio non è puntare solo sulle azioni italiane (dove le fasi avverse possono essere anche particolarmente lunghe) ma anche sulle azioni estere tramite l’investimento diretto oppure tramite fondi oppure Etf supportati dalle nostre strategie. Come dimostrano le tabelle che pubblichiamo in questo studio sui risultati degli investimenti nel medio-lungo periodo mettendo a confronto gestione passiva e attiva scoprendo che…

Tanto solo il tempo solo lui lo sa quando e come finirà…”. E’ una strofa della canzone di Arisa, iscritta come Rosalba Pippa all’anagrafe di Genova, che ho ascoltato l’altra sera in automobile mentre tornavo da un viaggio di lavoro a Milano.

Già, il tempo. Un fattore importante con cui misurarsi. Secondo alcuni studiosi dei mercati finanziari “basta aspettare” e il “lungo periodo” risulta il fattore perfino più importante di tutti per un investitore. Ma stanno così le cose e quanto bisogna aspettare per veder premiata la propria pazienza quando si investe, soprattutto nel mercato azionario?

Pensavo a questo argomento l’altro giorno quando un nuovo cliente mi ha detto che si sarebbe abbonato a uno dei nostri portafogli e servizi sull’azionario Italia e in base a come sarebbe andato il risultato a fine anno avrebbe poi deciso se fare qualcosa di più e allargare in modo più sensibile il capitale sotto la nostra consulenza.

In questi casi ringrazio per la fiducia… a tempo ma nel mio intimo so che un investitore che ragiona così in realtà è come se stesse giocando a testa o croce.

La probabilità dopo un anno per chi investe in azioni di essere in perdita è, infatti, molto elevata.

E non dipende certo dalla nostra bravura o capacità come SoldiExpert.com visto che non siamo noi a determinare l’andamento dei mercati finanziari e a farli salire pur se ci dedicassimo solo a questo anche con riti vodoo pur con tutta la buona volontà.

Se si parla di strategie long (ovvero che prevedono solo la possibilità di operare al rialzo) sarebbe, infatti, molto più corretto valutare la capacità di un gestore o di un consulente non di generare risultati positivi in qualsiasi condizione di mercato ma di fare meglio del mercato stesso, ovvero nel tempo perdere di meno in alcune fasi e guadagnare di più in altre.

Ma quanto è lungo il lungo periodo? Qual è il periodo di tempo che nell’ultimo ventennio i mercati finanziari e azionari ci hanno detto che è necessario per avere una probabilità quasi assoluta di generare, comunque vada, rendimenti positivi?

Un anno, 2, 5 o 10 anni?

>>> Scopri perché nel mondo gli ETF stanno rottamando i fondi e come puoi investire oggi in modo più intelligente: scarica la Guida Gratuita scritta dai consulenti indipendenti di SoldiExpert SCF <<<

Immaginate di aver investito in azioni italiane o mondiali tramite un fondo d’investimento per avere un’elevata diversificazione (ed esservi affidati anche a dei “professionisti” come vi ha spiegato la vostra banca o il vostro promotore finanziario) e immaginiamo che siete un investitore un po’ sfigato. Ovvero non siete tipi particolarmente fortunati (o spesso bugiardi) tipo quelli che comprano sempre ai minimi e vendono ai massimi.

Quanto è lungostatisticamente il lungo periodo per un investitore passivo del tipo “compra e tieni”?

Per quanto tempo, riprendendo il titolo della canzone vincitrice di Sanremo di Arisa, è possibile trovarsi ad andare “Controvento”?

La risposta probabilmente metterà di cattivo umore qualche risparmiatore: circa 14/15 anni.

Sì, avete letto bene e se siete investitori che volete comprendere il rischio nel modo più significativo dovreste sapere che occorre prendere in considerazione lo scenario peggiore come da anni spieghiamo ai nostri Clienti, presentando a fianco di ogni nostro portafoglio anche il concetto di drawdown (vedi a fianco nel link), ovvero la massima perdita consecutiva realizzata da un mercato o da un nostro portafoglio.

C’è un altro modo per presentare questo rischio ed è indicare il cosiddetto “holding period” ovvero i rendimenti peggiori in un determinato periodo di tempo di un mercato o di un portafoglio o di un fondo (e stiamo parlando quindi di indici o panieri e NON di singoli titoli).

Quattordici o 15 anni vi possono sembrare un tempo molto lungo se siete degli investitori “fortunati” o “bravi” e questo lasso di tempo, nel caso di Piazza Affari, potrebbe essere stato più celere naturalmente se aveste acquistato sul mercato azionario italiano ai minimi del 2009 o nel periodo 2011/2012 ma questo può essere anche frutto del caso e non riguarda quello che è successo realmente a tutti gli investitori presenti sul mercato.

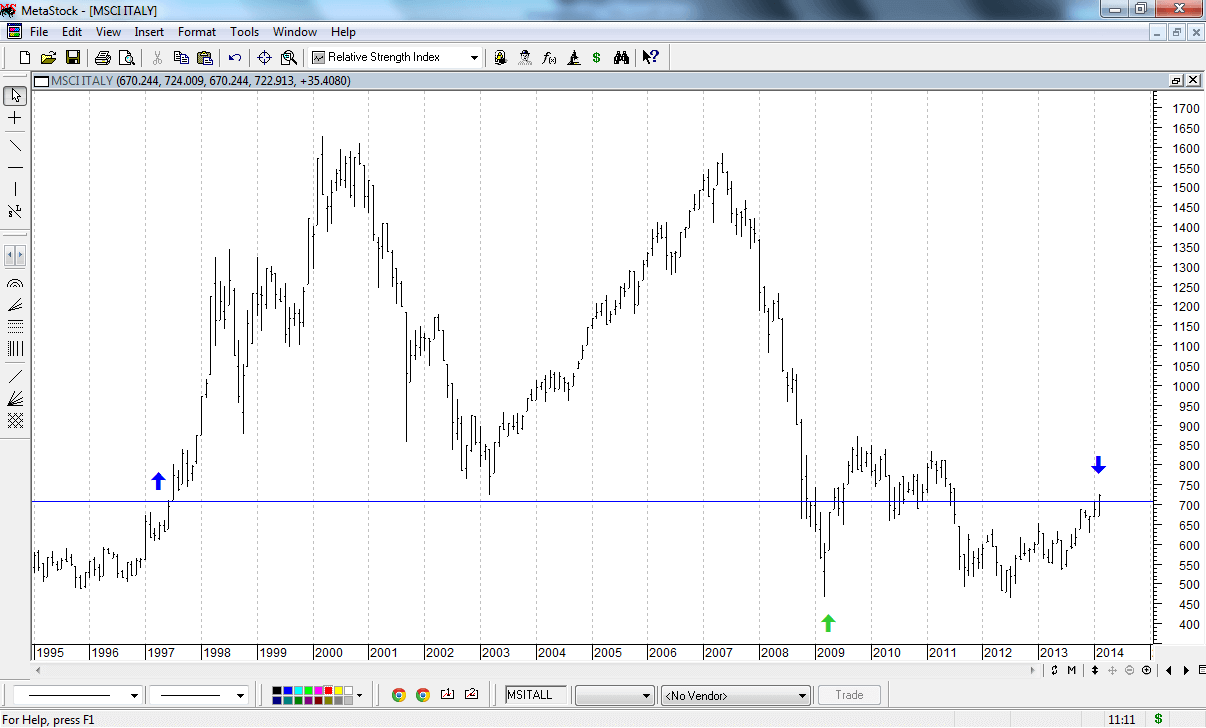

Se, infatti, volessimo analizzare l’andamento passato (si veda per esempio il grafico MSCI Italy) e trovare un punto che ci consente di dire che il 100% degli investitori avrebbe avuto un rendimento (nominale e non reale peraltro) positivo l’orizzonte temporale ci riporta, infatti, al 1997 nel caso dell’indice Msci Italy o al 2000 nel caso dell’indice Fideuram Azionario Italia. Detta in altre parole se dovessimo dire qual è il periodo di detenzione delle azioni che verifica la condizione che tutti i partecipanti abbiano ottenuto un guadagno (restando sempre investiti sul mercato) questo è 14 anni.

Se guardiamo l’andamento dell’indice Msci World ovvero delle azioni mondiali ci sono stati singoli anni da – 39% ma anche da +50%: Il rendimento medio annuo lordo di un investimento sui mercati azionari mondiali è stato, negli ultimi 14 anni, del 2,53%, in Euro e considerato il reinvestimento dei dividendi.

Ed è poco differente se utilizziamo come pietra di paragone l’indice Fideuram Internazionale, ovvero un risparmiatore italiano che ha investito sulle azioni mondiali tramite un fondo d’investimento globale secondo la media di categoria.

Stiamo parlando naturalmente del caso “peggiore” per un investitore passivo (e tali sono anche la maggior parte degli investitori che si rivolgono al risparmio gestito tradizionale) ma è un dato poco conosciuto che meriterebbe invece di essere ben compreso dai risparmiatori consapevoli che non credono alla favoletta che le azioni comunque salgono sempre e alle magnifiche sorti di leopardiana memoria.

Investire quindi con un orizzonte temporale di un anno convinti che questo periodo è sufficiente per ottenere un guadagno è molto ottimistico se si guarda all’andamento passato delle Borse come un entomologo guarda con il microscopio le ali di una mosca ovvero con scientificità e non invece mescolando speranze e voglia di guadagnare. Sentimenti nobili ma che non sono spesso ricambiati dai mercati finanziari.

Ma si può accorciare questo orizzonte temporale e ottenere risultati positivi in tempi più veloci con metodo e senza investire in modo passivo? Sì secondo noi…

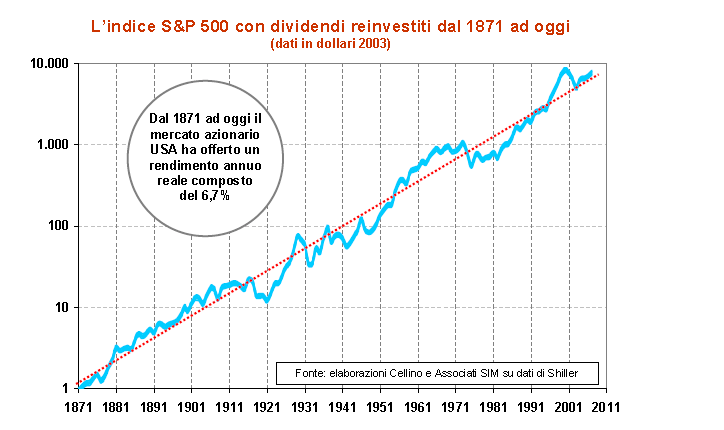

Certo nel lungo periodo avete in mente magari il grafico sottostante che dice che si guadagna anche bene sull’azionario (addirittura sulla Borsa americana il +6,7% reale all’anno mentre per la Borsa Italiana le statistiche dicono nel lungo periodo circa il +2,5%) e a diventare ricchi o quasi sembra quasi un gioco da ragazzi visto che la tendenza sembra solo rialzista ma questo grafico è lungo quasi 150 anni e quelli che appaiono come tutto sommato comprensibili ritracciamenti sono durati anche diversi lustri e discese piuttosto pesanti o lunghissimi periodi dove non si guadagnava nulla.

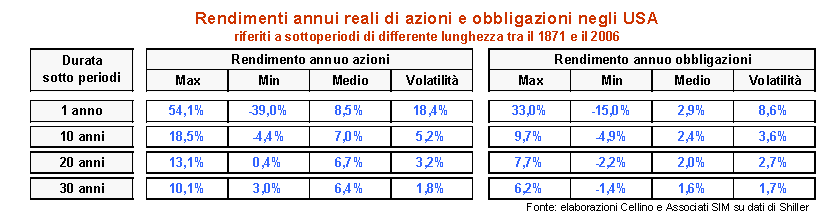

La relazione fra tempo di investimento e rischio esiste e al di là di come verranno poi investiti i propri risparmi è quindi bene conoscerla come il grafico successivo che mette a confronto i rendimenti storici dell’azionario e dell’obbligazionario sul mercato americano (quello su cui si dispongono serie storiche più lunghe) che indica diversi dati molto interessanti.

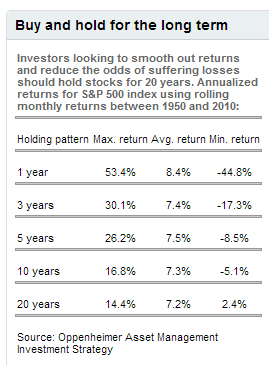

Come per esempio la conferma che nel peggior scenario anche per una Borsa frizzante come quella Usa il periodo minimo di detenzione per ottenere un rendimento positivo è di circa 20 anni. Il rischio dell’investimento azionario rispetto a quello obbligazionario è molto evidente nel breve periodo (si vede nei rendimenti e nella volatilità) mentre nel medio lungo periodo il vantaggio tende a spostarsi tutto a favore dell’azionario sia come rendimenti che addirittura come volatilità che diventano molto simili.

Su questo argomento sono stati pubblicati tantissimi studi accademici e non (i più famosi sono quelli di Jeremy Siegel, Shiller e Ibbotson), cambiano i periodi di valutazione più o meno estesi ma il risultato è spesso molto simile: le azioni storicamente hanno garantito rendimenti reali più alti delle obbligazionai ma se si esaminano i “periodi di detenzione” nello scenario peggiore (e stiamo parlando di analisi sulla Borsa americana che è considerata la più rappresentativa) il periodo minimo è intorno ai 15/20 anni.

Se si investe con tale orizzonte allora sì la possibilità di ottenere rendimenti reali superiori ai bond è elevatissima e appare storicamente perfino meno rischioso che investire in obbligazioni come volatilità.

La “bufala” del capitale paziente che riempe la bocca di certi pseudo esperti e politici…

E stiamo parlando naturalmente di un portafoglio diversificato di azioni in questi studi perché se avete investito in un’azione sbagliata essere investiti per 2, 5 o 20 anni non aumenta assolutamente la probabilità di guadagno.

Se nel marzo 2000 avete acquistato delle azioni Seat Pagine Gialle per un importo di 30.000 euro e oggi lo stesso pacchetto azionario vale sul mercato 1,7 euro (ed è quello che è realmente successo visto che rettificate le azioni delle Pagine Gialle sono passate da 30 euro a pochi millesimi di valore!) dubitiamo matematicamente che sia possibile che ritorniate in pari o addirittura in guadagno anche se deterrete queste azioni per altri 3 lustri (e sono tantissime le società quotate a Piazza Affari che oggi valgono una frazione di quello che valevano 10 o 15 anni fa).

Un concetto che dovrebbe magari arrivare anche a quei parlamentari e legislatori che ora parlando di “capitale paziente” in tema di tassazione delle rendite finanziarie e Tobin Tax, facendo capire che sarebbe una genialata escludere dalla tassazione di una riveduta Tobin Tax i risparmiatori che detengono azioni o strumenti finanziari per un periodo di tempo lungo dell’ordine di qualche mese o qualche anno.

Ragionamento che appare poco fondato sulla realtà (o magari suggerito in modo interessato dalle lobby del risparmio gestito ovvero dalle banche) visto che l’ultimo decennio dovrebbe aver insegnato (e non esiste certo solo il caso Seat Pagine Gialle…) che il risparmiatore che rivende i titoli dopo un periodo di detenzione magari breve lo fa solo per legittima difesa poiché magari ha deciso di mettere uno stop loss sul titolo e non per questo deve essere tassato sulla presunzione che egli sia uno speculatore “cattivo”. Ma come si sa molti politici e legislatori… legiferano su argomenti che conoscono operativamente all’acqua di rose quando invece non sposano acriticamente le tesi delle lobby bancarie che ben conoscono invece il loro tornaconto e che ben gradirebbero evidentemente che tutti i risparmiatori affidassero ai loro “maghi” del risparmio gestito tutti i loro risparmi.

Urka quanto è lungo il lungo periodo…

E’ molto interessante conoscere le statistiche sul periodo di detenzione delle azioni; un aspetto poco conosciuto dai risparmiatori e spesso anche da promotori finanziari e dagli addetti ai lavori che magari, anche perché conviene evidentemente di più, sottolineano solo il lato guadagni e il rendimento storico superiore delle azioni, invitando come ricetta magica ad affidarsi a loro ed essere pazienti quando le cose vanno male ed a essere veloci nel decidere quando devono vendere i loro “magici” prodotti.

E può essere interessante sapere che secondo delle statistiche pubblicate recentemente nel Journal of Wealth Management in uno studio di Javier Estrada, professore alla IESE Business School di Barcellona (che riprende gli importanti studi di Elroy Dimson, Paul Marsh e Mike Staunton della London Business School) se l’orizzonte temporale è di un anno la possibilità di perdere soldi invece che guadagnarli è mediamente del 40% (poco distante dal lancio della monetina che avevo citato all’inizio dell’articolo) mentre se l’orizzonte temporale sale a 5 anni la possibilità di collezionare perdite è poco sotto il 30%, a 10 anni il 22,6%, a 20 anni il 15,2% mentre a 30 anni solo l’8,2%. Statistiche che valgono come media globale di tutta una serie di Borse Valori fra le più significative del mondo nel periodo 1900-2009 e che vedono per la Borsa Italiana percentuali di perdita mediamente superiori e rendimenti storici mediamente inferiori.

Risultati che vengono confermati, in linea di massima, da tantissimi studi dove spesso differisce solo il campione di tempo analizzato e la profondità di analisi dei singoli mercati azionari e obbligazionari come si può vedere anche in questa tabella che indica per periodi di detenzione differente (1 anno, 5 anni, 10 anni o 20 anni) il rendimento massimo, minimo e medio investendo in azioni o in obbligazioni.

Peraltro non sarà sfuggito a molti come queste statistiche e studi sull’investimento passivo parlino di investitore ben difficilmente riscontrabile nella realtà soprattuttto di questi tempi.

Un investitore capace di resistere come un highlander anche ad anni con segni negativi del -40/-50%, che continua imperterrito a mantenere le posizioni senza modificare in modo più difensivo l’asset allocation e capace di resistere a qualsiasi periodo avverso e calamità anche dopo 15 anni di vacche magre.

Un tipo di investitore che è più raro in natura della lince iberica poiché l’esperienza ci dice che bastano poche settimane di ribasso (a volte perfino pochi giorni) per modificare la propensione al rischio di moltissimi investitori (anche quelli apparentemente più preparati sulla carta), entusiasti adoratori del profilo azionario quando vedono le Borse salire ma pronti a cambiare cento volte opinione (e senza alcuna strategia sottostante se non l’emotività) se le cose si mettono male.

Si possono accorciare questi tempi e guadagnare di più, rischiando di meno?

Abbiamo parlato finora di statistiche sui rendimenti passati offerti dalle azioni o dalle obbligazioni e quindi di strategie d’investimento passive ovvero “compra e tieni”.

Alla base della strategie di investimento sono 2 le teorie che si contrappongono: quelle basate su gestioni passive e quelle basate su gestioni attive.

Nel caso di gestione passiva l’obiettivo è apparentemente modesto. Non si cerca di battere il mercato ma di replicarlo con la maggior precisione possibile.

Gli ETF sono in maggioranza investimenti passivi visto che si prefiggono di replicare un indice di riferimento o un asset ma anche moltissimi fondi d’investimento o sicav o gestioni patrimoniali vendute come esempio di gestione attiva sono di fatto dei “cloni” degli indici di riferimento visto che i super pagati gestori e consulenti nel tempo di fatto operano a “benchmark” e risultati alla mano ottengono rendimenti peggiori degli indici di riferimento. Si fanno pagare (e profumatamente) per fare la stessa cosa che si potrebbe ottenere con un investimento passivo (e quindi al ribasso mostrano la stessa volatilità e il pessimo andamento).

Nella gestione attiva (che siano azioni, obbligazioni o commodity) l’obiettivo è di sovraperformare il mercato ovvero cercare di fare meglio, tagliando le perdite nelle fasi di prolungati ribassi e cavalcando i rialzi nelle fasi Toro. Un obiettivo certo condivisibile dalla maggior parte degli investitori ma che non è molto facile da realizzare visto che la realtà dice che solo mediamente il 20% dei gestori riesce nel tempo a mantenere questa impegnativa promessa.

Lo stile di gestione di SoldiExpert è chiaramente attivo.

Condividiamo certo molte delle tesi di chi sostiene che l’investimento passivo sia un buon ripiego rispetto alla “fuffa” di chi vende (a caro prezzo) la finta gestione attiva (come buona parte del risparmio gestito collocato da banche, private banker e promotori finanziari) ma crediamo che un investitore possa ottenere qualcosa di significativamente superiore a una gestione “stupida” (passiva o finto attiva) se segue delle strategie e delle regole come quelle che in oltre 13 anni di attività abbiamo codificato nei nostri portafogli e servizi di asset allocation (dove anche nel caso degli Etf e dei fondi operiamo secondo una logica di gestione attiva).

I mercati azionari e obbligazionari non sono efficienti come a fatica devono ammettere anche i più accesi sostenitori dell’investimento passivo (e sono innumerevoli gli studi che hanno smontato la teoria che tutti le informazioni sono incorporate nei prezzi) ed esistono, infatti, delle regole e strategie (come quelle applicate da anni nei nostri portafogli) che se applicate con metodo possono produrre risultati superiori al semplice investimento passivo.

E il metodo di selezione che utilizziamo (non da ieri e non nella teoria o nelle brochure) da oltre 15 anni nelle nostre strategie d’investimento dimostra nella realtà che un investitore può, sia nel settore obbligazionario che azionario, avere a proprio supporto una consulenza finanziaria indipendente in grado di creare autenticamente valore, ottenendo migliori risultati rispetto all’andamento dei mercati sottostanti ma senza far correre più rischi e perdite.

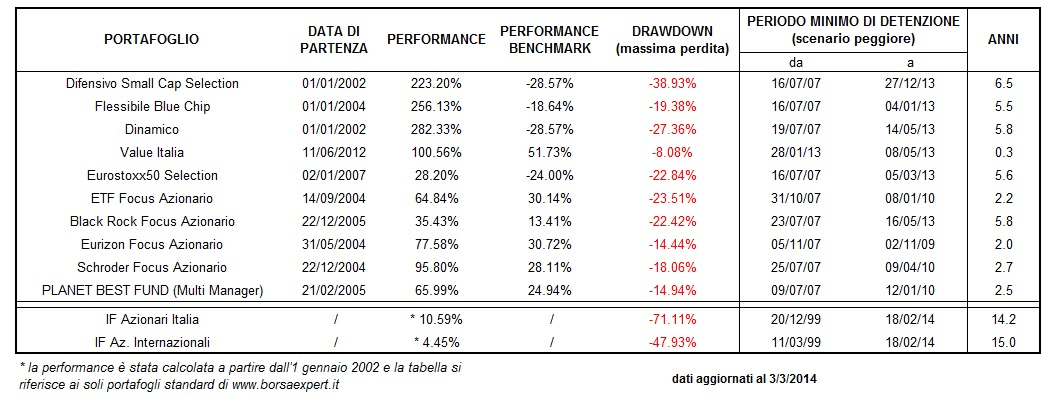

E la tabella sottostante riepilogativa della storia di solo alcuni dei nostri portafogli (quelli a disposizione nella consulenza generica di SoldiExpert SCF) dimostra per ciascun portafoglio il rendimento nel tempo a confronto con l’andamento del mercato e il drawdown, ovvero la massima perdita subita da parte di un investitore sfortunato entrato ai massimi, con il confronto con l’andamento del rispettivo mercato (l’IF Azionario per Piazza Affari, l’IF Azionario Internazionali per l’andamento delle Borse Mondiali).

E in questa tabella riepilogativa abbiamo presentato i nostri dati “peggiori” non tenendo conto del fatto che su molti portafogli nella realtà nel periodo 2007/2008 abbiamo consigliato di valutare il “semaforo”, un indicatore che ha permesso, per chi lo ha seguito, di tagliare (e di molto) la fase peggiore del ribasso grazie alla vendita di tutte le posizioni azionarie.

Nella tabella abbiamo aggiunto un altro valore molto interessante che rimanda proprio all’holding period, ovvero al periodo di detenzione minimo nel caso più sciagurato per un investitore ovvero che sia entrato prima di una lunga fase orso ribassista al top per poi vedere per lungo periodo solo il down…

Ebbene, se sappiamo dalle statistiche che sull’azionario italiano o internazione questo periodo nero può toccare anche i 15 anni, dall’esame dell’andamento dei nostri portafogli si può facilmente evincere che investire tramite le nostre strategie può significare, anche nel caso peggiore, tagliare di oltre la metà questo periodo di tempo di “sofferenza”.

Sull’azionario italiano il periodo minimo consigliato nello scenario peggiore è per i nostri portafogli di circa 5/6 anni contro gli oltre 14 anni di Piazza Affari. Un dato molto positivo che si aggiunge ai risultati estremamente positivi in termini di maggiori rendimenti (e non di pochi punti percentuali, altro che gestione passiva…) e controllo del rischio ovvero minor drawdown (ovvero la massima perdita consecutiva nello scenario peggiore di un investitore che acquista ai massimi e a quanto può ammontare storicamente la massima perdita a cui può esporsi).

E risultati che possiamo presentare fra i pochi in Italia su un periodo così lungo dato che sin dal primo nostro giorno di attività anche nella consulenza finanziaria indipendente abbiamo pensato che segno di trasparenza e valore aggiunto non è fornire consigli in libertà (il tipo di Cliente che si rivolge a noi non vuole sentirsi raccontare le favole ) ma tenere traccia per qualsiasi portafoglio di tutte le operazioni consigliate (in guadagno come in perdita) per tracciarne in modo “scientifico” l’andamento effettivo, valutarne nel tempo i risultati e le possibili migliorie.

Il dato di “orizzonte temporale minimo” naturalmente nel caso di portafogli come il Value Italia va considerato in relazione al periodo troppo breve di valutazione e per questo motivo in seguito a questo articolo e per fornire un orizzonte temporale minimo consigliato abbiamo per ciascun portafoglio standard sul sito SoldiExpert SCF in base ai dati storici e anche al tipo di asset detenuta e strategia sottostante e qui potete vedere riassunta la tabella riepilogativa.

Dal punto di vista pratico, come spesso abbiamo sostenuto, un portafoglio ben diversificato dovrebbe prevedere non solo l’investimento in uno dei nostri portafogli azionari su Piazza Affari ma anche una quota importante nell’asset allocation dedicata all’azionario internazionale e questa tabella ne dimostra anche non solo l’astrattamente l’utilità in termini di miglior rapporto rischio/rendimento.

Seguire le nostre strategie sui portafogli di fondi o di Etf o azioni europee direttamente tramite i portafogli modello di oppure tramite la consulenza personalizzata di SoldiExpert SCF è quindi qualcosa di molto importante da valutare per la parte azionaria (sull’obbligazionario approfondiremo l’argomento in un prossimo Report) e peraltro i rendimenti realizzati dai nostri portafogli sia storicamente che da inizio anno dimostrano la bontà dell’approccio che ciascun investitore può far propria senza correre assolutamente più rischi di un investimento passivo. Tutto il contrario.

E l’altra riflessione importante che viene da questa analisi sulle performance dei mercati nel medio-lungo periodo è che chi investe se vuole seriamente ottenere dei risultati, per esempio seguendo le nostre strategie di SoldiExpert SCF, e non “giocare” deve darsi statisticamente un orizzonte temporale di almeno 5/6 anni sull’azionario se vuole un’elevata probabilità (anche nello scenario peggiore) di ottenere un rendimento superiore a quello del mercato. Un tempo che è già oltre la metà inferiore allo scenario peggiore dell’investitore passivo.

La peggiore cosa che può fare (e purtroppo lo abbiamo visto a fare in questi anni a qualche risparmiatore) è quella di cambiare continuamente le carte in tavola, partendo magari con un profilo azionario per poi cambiarlo drasticamente sulla spinta dell’emotività quando i mercati scendono (rifugiandosi magari in conti deposito vincolati per perdersi poi il rialzo dei mercati), poi rientrare sull’azionario quando ne parlano magari i giornali e quando investono poi mescolare strategie proprie e altrui commettendo i classici errori della finanza comportamentale. Non vendere anche se suggerito i titoli in perdita a favore di altri, vendere troppo precipitevolmente le azioni le azioni in perdita, affidarsi ai consigli e ai suggerimenti di tutti senza seguire diligentemente un’unica strategia.

Insomma gli investitori che si muovono come una banderuola impazzita in preda all’emotività hanno un’elevatissima probabilità nel tempo di perdere o ottenere risultati ben inferiori a quelli espressi dei mercati e possono per questo tipo di risparmiatori non bastare nemmeno i 15 anni per vedere la luce, perchè evidentemente più si commettono errori maggiore è il tempo che occorre poi per rimediare.

“Non c’è bisogno di essere uno scienziato missilistico. Investire non è un gioco dove il ragazzo con il quoziente intellettivo (IQ) di 160 batte il tizio con 130 di IQ” ha detto Warren Buffet, il re degli investitori. Per investire con risultato non occorrono abilità superiori: quello che conta è soprattutto avere pazienza e operare con metodo ovvero con disciplina. Investitore avvisato, mezzo salvato.