Mentre vi scrivo la mia casella postale è piena di report, comunicati e analisi che sto ricevendo, come ogni anno, da quasi tutte le più importanti società di gestione di mezzo mondo che forniscono un “outlook” (in italiano “prospettiva” o “previsione”) su cosa succederà nel 2020 sui mercati azionari e obbligazionari. Dove andrà il dollaro Usa? E Wall Street? E le obbligazioni dei Paesi Emergenti?

E il prezzo dell’oro e dell’incenso e della mirra?

Come diceva John Galbraith “la sola funzione delle previsioni in campo economico è quella di rendere persino l’astrologia un po’ più rispettabile” e anche Warren Buffett sintetizza bene il mio pensiero: “Le previsioni possono dire molto riguardo al previsore, ma non ti diranno nulla circa il futuro”.

Il valore delle previsioni di questo tipo da un anno all’altro in campo finanziario, come dimostrano migliaia di ricerche, non valgono nulla ed equivalgono a fare testa o croce con una moneta. La famosa scimmia che lancia le freccette citata da Burton Malkiel in un suo famoso libro (“A Random Walk Down Wall Street”) ha la stesse identiche probabilità di un comitato di investimenti di una blasonatissima casa d’affari.

Nella storia degli economisti è passato alla storia Roger Babson che, alla fine del 1928, predisse per il 1929 “un anno di grande prosperità”.

Fra i vari report ricevuti in questi mesi il grafico 1 merita qualche riflessione. Rappresenta i rendimenti a 10 annualizzati in base al valore del rapporto prezzo/utile calcolato secondo il metodo di Robert Shiller, premio Nobel per l’Economia nel 2013. Il cosiddetto CAPE Ratio di Shiller dove l’acronimo Cape significa cyclically-adjusted price-earnings ratio.

Grafico 1 Cape Shiller 10 anni

Spiegato dallo stesso Robert Shiller nel suo libro “Irrational Exuberance” il Cape Shiller Ratio è una versione modificata del rapporto prezzo/utile (Price Earning dove Earning sta per utile in inglese) che è uno dei più semplici e noti indicatori di analisi fondamentale dove invece che guardare agli utili dell’ultimo anno si guarda a quelli dell’ultimo decennio.

Il P/E si calcola dividendo il prezzo di un’azione per l’utile per azione ovvero la capitalizzazione di Borsa di una società per l’utile netto. Più questo rapporto è basso intuitivamente maggiore la società potrebbe essere sottovalutata e Il Price Earning ovvero P/E esprime anche in modo semplificato il tempo necessario perché gli utili siano pari al prezzo dell’azione nell’ipotesi naturalmente che tutti gli utili vengano distribuiti come dividendo. È da considerare che gli utili prodotti non coincidono con i dividendi distribuiti che ne rappresentano soltanto una parte.

Se la società vale in borsa 100 milioni di euro e gli utili attesi o registrati l’anno precedente sono stati 10 milioni di euro, il P/E è 10 ovvero 100 milioni diviso 10 milioni di euro di utile.

Il P/E può essere utile per fare dei confronti e valutare in modo un po’ veloce e sommario la sopravvalutazione o sottovalutazione di una società e la variante di Shiller è semplicemente utilizzare come utili non quelli dell’ultimo anno ma la media degli ultimi 10 anni, dato meno volatile e più affidabile secondo Shiller, perché un’azienda può affrontare diverse condizioni di mercato e i prezzi in Borsa possono oscillare fra fasi di euforia e depressione.

Quello che vale per una società può valere analogamente anche per un indice di Borsa e facendo una media dei P/E delle società che compongono un indice si può individuare un livello di P/E di mercato rispetto al quale confrontare le aspettative di ogni singola società o confrontare più Borse di paesi differenti, tipo P/E medio delle azioni quotate negli Stati Uniti, Europa, Emergenti…

Per farla breve, il CAPE di Shiller è considerato dallo stesso autore un interessante indicatore, da seguire in acquisto quando il livello scende quantomeno al livello di 10. Viceversa occorre fare attenzione quando si sale oltre certi livelli.

Presentato nel 1996 da Robert Shiller e John Campbell viene interpretato in base al suo valore rispetto alla media storica. Una lettura più alta rispetto alla media è indice di una sopravvalutazione del mercato, una lettura sotto la media storica è invece un segnale di sottovalutazione.

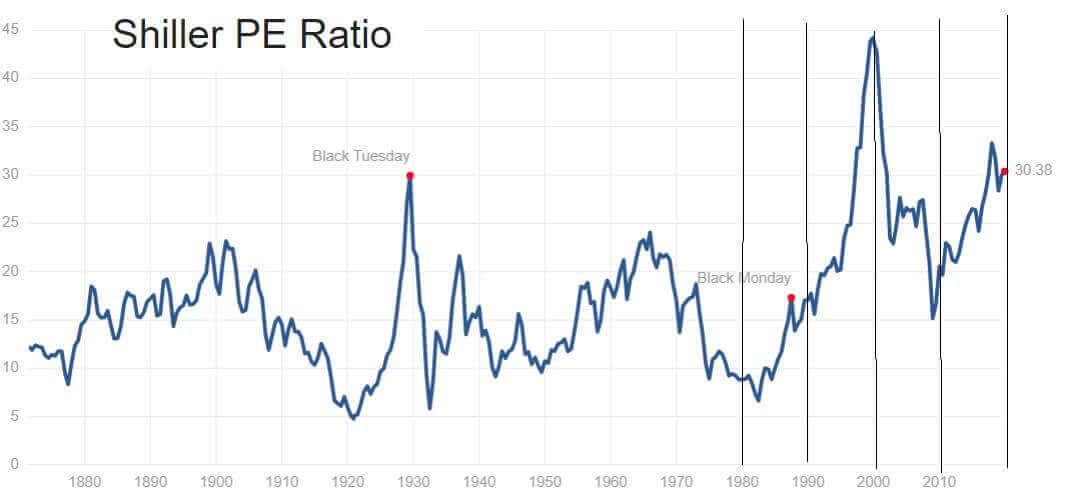

Quanto vale attualmente nella Borsa Usa lo Shiller Ratio?

Grafico 2: Shiller PE Ratio

Circa 30 volte ed è un valore quasi doppio rispetto alla media storica calcolata dal 1870 a oggi.

Secondo il Shiller pensiero il mercato azionario è quindi tendenzialmente sopravvalutato poiché valori sopra 30 indicano una potenziale bolla del prezzo delle azioni con valori quindi borsistici sopravvalutati che potrebbero sgonfiarsi. Viceversa, valori intorno a 10/15 indicano una sottovalutazione dei mercati borsistici e quindi una maggiore convenienza a investire con maggiori probabilità di guadagno in azione.

Rivedendo ora il grafico 1 si può capirne meglio il senso e l’autore di questo seguace di Shiller vuole dirci in un certo modo che il decennio prossimo (2020/2029) potrebbe essere meno generoso per i rendimenti azionari di quello passato perché nel decennio che si sta chiudendo eravamo partiti da una valore del Cape Shiller Ratio di 15 (e poi i mercati in effetti hanno ottenuto rendimenti a 2 cifre soprattutto sull’azionario Usa dove per vedere rendimenti di questo tipo bisogna tornare alla fine degli anni ‘50).

E come si può vedere il decennio precedente a quello appena concluso ovvero quello iniziato con il 2000 e che vedeva un rapporto Shiller PE Ratio toccare quota 45 è stato poi in effetti fra i peggiori del secolo come rendimenti visto che ha visto poi la Grande Crisi e un bilancio negativo per gli investitori in azioni.

La cosa positiva è certo che siamo ben lontani dai valori della bolla della New Economy che significavano valutazioni superiori del 50% rispetto a quelle attuali ma comunque il rischio di discesa dei prezzi è sicuramente aumentato rispetto a 10 anni fa secondo Shiller.

Grafico 3: Nasdaq

Che va detto che dice questo da alcuni anni con i mercati azionari (soprattutto Usa) che sembrano fregarsene dei suoi moniti e peraltro anche a metà degli anni ’90 con il Nasdaq che era quadriplicato iniziò a parlare di “esuberanza irrazionale” (espressione ripresa da Alan Greenspan, allora presidente della FED, la banca centrale USA) e accadde che i mercati addirittura accelerarono la salita con il Nasdaq (e al seguito le Borse di tutto il mondo) che quadruplicò ancora fino al livello di 5048 del 10 marzo 2020 prima del grande tonfo fino a 1139 dell’ottobre 2002 (ora vale 8856 punti mentre scrivo).

Puoi essere anche un premio Nobel per l’Economia e uno dei più grandi studiosi al mondo di valutazioni, volatilità e finanza comportamentale ma i minimi e i massimi in Borsa evidentemente non è facile prenderli e rischi grosse cantonate ma il ragionamento che Shiller fa su periodi molto ampi e non di pochi anni ma decenni possono essere più fondati e per questo motivo la considerazione che il decennio che ci prepariamo ad affrontare potrà essere più difficile e movimentato di quello precedente ha le sue basi.

Come affrontarlo? Torneremo a parlare nei prossimi report dell’argomento e delle valutazioni del Cape Shiller Ratio Nazione per Nazione (per quanto come abbiamo visto nel report precedente dedicato a al GROWTH versus VALUE all’interno dello stesso indice azionario ci sono valutazioni completamente differenti fra società tech e biotech e società “old economy”) ma siamo convinti che due restano sempre le leve più importanti su cui agire come spieghiamo nelle nostre conferenze e nei nostri webinar:

1) Tagliare i costi inutili che ti mangiano il patrimonio senza fornirti alcun valore aggiunto e i nostri portafogli e servizi di consulenza fanno proprio proprio questo nell’interesse esclusivo del cliente;

2) Avere un’impostazione di portafoglio robusta e sufficientemente flessibile per affrontare i mercati in scenari che possono essere anche ben diversi rispetto a quelli dell’ultimo decennio

Buon 2020, buon decennio!