C’è un dilemma che attanaglia gli investitori: si può parlare di bolla per il mercato azionario? Wall Street è ai massimi storici e anche molti mercati azionari europei sono ai massimi annuali mentre l’obbligazionario è rimasto sostanzialmente sui livelli di fine ottobre, abbastanza in laterale.

Le nostre strategie nell’ultimo ribilanciamento di inizio novembre avevano suggerito un incremento della quota azionaria (e in quelle legati all’Italia un deciso aumento dell’esposizione) mentre sull’obbligazionario avevamo consigliato alcune prese di beneficio sui comparti che i nostri modelli consigliavano tatticamente di alleggerire e così abbiamo fatto. In particolare abbiamo ridotto parzialmente l’esposizione sull’obbligazionario governativo globale e su alcuni comparti dell’obbligazionario a favore di altri comparti con durata molta più corta come scadenze medie delle obbligazioni in portafoglio o dove c’era più “trippa” ovvero cedole obbligazionarie più generose (e qualche rischio ragionato in più).

L’obbligazionario arretra ma era salito a razzo

Se prendiamo l’indice Global Aggregate Bond, ovvero un indice particolarmente significativo del mercato obbligazionario che replica l’andamento di oltre 24.500 (!) obbligazioni in tutto sia governative che di società private (corporate) di tutto il mondo (Usa, Europa, Emergenti…), nella versione con copertura valutaria euro scopriamo facilmente che questo paniere ha una scadenza media dei titoli di circa 7 anni con un rendimento medio di meno dell’1,4% annuo. Comprensibile quindi che sull’obbligazionario si sia fermata la fase di crescita dei prezzi (e discesa dei rendimenti) con simili valori in coincidenza di un clima più positivo sul fronte Usa/Cina e dati economici e aziendali non esaltanti (soprattutto fuori dagli Usa) ma nemmeno catastrofici. E con le banche centrali di mezzo e più mondo che hanno fatto chiaramente capire che sono ancora pronte a intervenire con il bazooka monetario (e questo farebbe scendere ancora i rendimenti perché le banche centrali acquisterebbero ancora più titoli) in caso di rallentamento economico eccessivo.

La debolezza dell’obbligazionario delle ultime settimane arriva peraltro dopo un eccezionale rally positivo di questo mercato e con rendimenti che erano negativi si calcola per la cifra record di 20 trilioni di bond in circolazione. Dopo l’ultimo intervento della Federal Reserve di Jerome Powell che ha tagliato i tassi sui Fed Funds di 25 punti base nel nuovo range compreso tra l’1,50% e l’1,75% (ed è la terza volta quest’anno) è probabile che altre banche centrali seguiranno il movimento al fine di rianimare l’economia.

La borsa riparte: bolla sul mercato azionario?

La guerra commerciale in atto fra Stati Uniti e Cina e, più in generale le tensioni geopolitiche a cui stiamo assistendo (Brexit, Argentina, Cile, Turchia, Libano, Colombia…) negli indici globali, non stanno pesando a dimostrazione che la diversificazione paga e anche perché Stati Uniti, Europa e Cina come Borse si mostrano tutto sommato forti, nonostante i timori di recessione prossima ventura dopo il più lungo ciclo espansivo economico dal Dopoguerra se si guardano i dati USA.

Le valutazioni, secondo diversi analisti, sia in ambito azionario che in quello obbligazionario risultano relativamente elevate e previsioni di crescita degli utili sono improntate alla prudenza. Ma i confronti che si fanno sono sempre parziali, perché mai nella storia si erano visti in questa proporzione rendimenti così bassi e negativi sul fronte obbligazionario e quindi anche un rapporto come il prezzo/utile per quanto storicamente nella fascia alta appare ancora attraente rispetto ai rendimenti dell’obbligazionario.

Bolla o non bolla sulle azioni? Lasciamo parlare i numeri

Per giudicare la sopravvalutazione o sottovalutazione di un azione o di un mercato nel suo complesso si usa spesso il rapporto prezzo/utile: è una delle metriche base dell’analisi fondamentale (non è certo l’unica e va vista insieme ad altri multipli e indici ma fa parte di quelle più consultate anche per la sua immediatezza e semplicità). Si calcola semplicemente dividendo la capitalizzazione di una società in Borsa per l’utile netto prodotto. Se una società vale 100 milioni di euro e genera un utile netto di 10 milioni di euro il rapporto prezzo/utile è 10 (100 diviso 10) e quindi più è basso questo valore più teoricamente la società è interessante. Un valore di 10 significa che se la società distribuisse per ipotesi tutto in dividendo ai propri azionisti pagherebbe una cedola annuale del 10%, se il rapporto prezzo/utile è 20 il dividendo annuale sarebbe teoricamente del 5%. Quanto più il P/E è alto, tanto maggiori sono le aspettative degli investitori sulla crescita della società. Infatti, un valore elevato di P/E indica che il mercato è disposto a pagare molto per avere il livello di utili al denominatore, in quanto crede nella capacità dell’azienda di incrementarli ulteriormente.

Nell’ipotesi di utili costanti, P/E rappresenta il numero di anni necessari all’investitore per recuperare il capitale investito.

Naturalmente i ragionamenti diventano poi complessi perché una società che ha un rapporto di p/u o p/e all’americana (price/earning) occorre vedere se quell’utile è in grado di confermarlo anno dopo annoo aumentarlo anche significativamente (e allora anche acquistare una società con prezzo/utile superiore a 25/30 può avere il suo perché) o se quell’utile sarà difficile poi confermarlo (se ottenuto poi in via ordinaria per l’attività tipica e non è frutto di operazioni straordinarie) perché il settore è magari ciclico o si opera in un mercato sempre più competitivo dove “il meglio è alle spalle” o dove questioni geo-politiche possono avere il loro importante peso.

Quando di parla di indici prezzo/utile come Paese e non singole aziende si va naturalmente a fare una ponderazione di tutte le aziende quotate di una determinata borsa nazionale. Un confronto che va anche questo ponderato con diverse considerazioni perché in questi anni Borse nel mondo come bassi rapporti prezzo/utile delle azioni quotate in quei mercati non necessariamente hanno brillato se si guarda in questi anni all’andamento di alcuni dei mercati “meno cari” ovvero Russia, Turchia, Egitto, Nigeria, Pakistan.

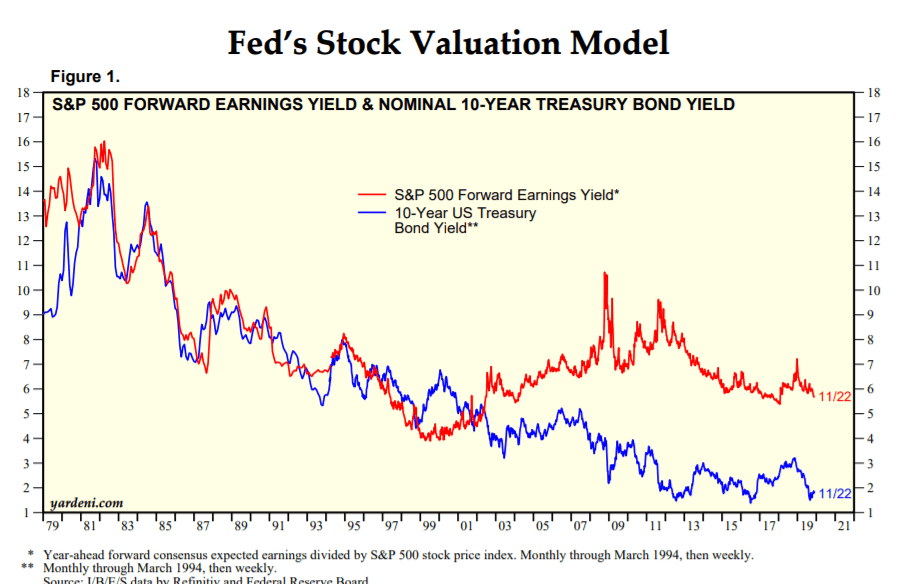

Il modello Fed per valutare se il mercato azionario è in bolla

Qualche lustro fa era molto in voga il cosiddetto “Fed Model” affermatosi come uno dei più diffusi strumenti di valutazione del mercato azionari. Cosa diceva? Più alto è il rendimento degli utili in rapporto all’interesse pagato dai bond, più convenienti risultano essere le azioni in termini relativi. Questa misura fu citata dall’ex presidente della Federal Reserve, Alan Greenspan, nel 1997 ed è comunemente nota come Fed Model. Il rapporto tra rendimento nominale del titolo del Tesoro decennale (attualmente all’1,76% anno) e l’earning yield (il rapporto utili/prezzi, ossia l’inverso del P/E) dell’S&P 500, assunto come benchmark del mercato azionario.

Se dovessimo guardare attualmente solo questo indicatore risulta evidente come l’azionario non è assolutamente “pompato”, anzi. Di azionario bisognerebbe fare incetta. Esistono poi molte variazioni di questo tipo di indicatori come il CAPE, acronimo di Cyclically Adjusted P/E teorizzato soprattutto da Robert Shiller (intervistato da SoldiExpert SCF nel 2004 nel nostro blog), economista statunitense, premio Nobel 2013 per l’Economia sui suoi studi sulla finanza comportamentale. Un indicatore che rielabora il rapporto tra prezzo e utile, sostituendo l’utile dell’ultimo anno con una media degli utili ottenuti negli ultimi 10 esercizi, corretti per l’inflazione; in questa maniera si ottiene un indice libero dalle interferenze del ciclo economico. Questo indice attualmente si posiziona su circa un valore di 31 contro una media storica di circa 16/17 e storicamente è oscillato da un minimo di 4,8 a un massimo di 44,2 e secondo questa metrica il mercato appare su livelli mediamente “cari”. E questo lo dice adesso ma lo diceva anche 5 anni fa.

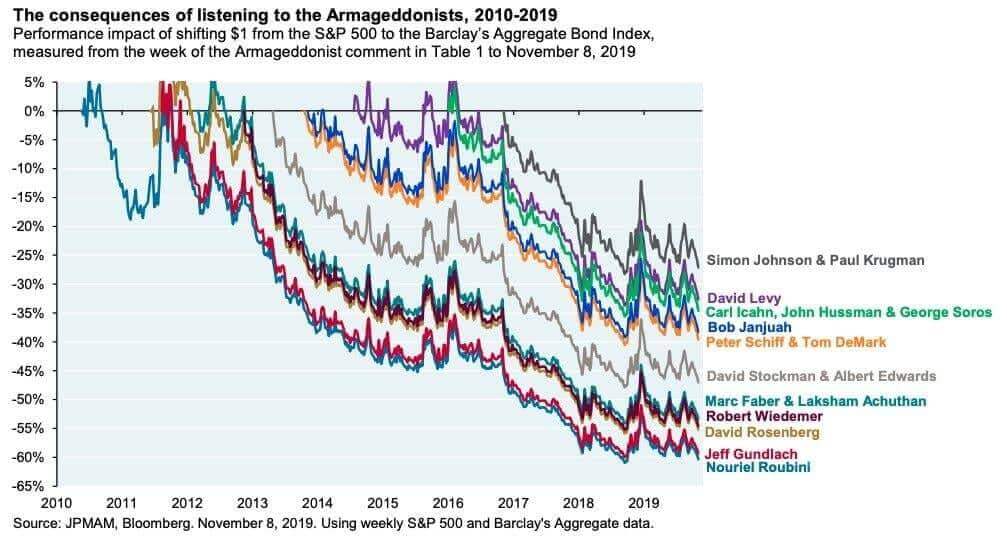

Le bolle e le balle dei catastrofisti

Il Premio Nobel per l’economia Eugene Fama in una ricerca mostra che le bolle sono visibili…. solo dopo che sono scoppiate. Un po’ come Renato Pozzetto quando in un vecchio Carosello raccontava che “il Natale quando arriva, arriva”. Quindi tutte le sirene di avvertimento non sono altro che rumore di fondo e recentemente un sito americano si è divertito a mostrare cosa sarebbe successo in questi anni a seguire i consigli dei principali guru dei crolli azionari. Economisti e gestori famosi che già qualche anno fa avevano consigliato di uscire dal mercato (o addirittura mettersi al ribasso) perché l’Apocalisse Finanziaria era imminente. Se aveste seguito nel 2010 i consigli di Nouriel Roubini (che aveva azzeccato la crisi finanziaria del 2007-2008) vi sareste fatti fuori oltre il 50% del capitale e nemmeno se aveste seguito alla lettera le dritte di George Soros avreste fatto una grande fortuna: tutt’altro.

Proprio sul finire del 2009 aveva scritto un articolo sui “profeti di sventura” che vedendo questo grafico che parte proprio dal 2010 si è dimostrato profetico e parlavo fra gli altri anche proprio di Nouriel Roubini.

Previsioni di Borsa: sale o scende?

Prevedere cosa faranno i mercati non è una “scienza” esatta e un approccio diversificato sia di strumenti finanziari in portafoglio che di strategie come quello attuato nei nostri portafogli reputiamo sia il modo più robusto per affrontare i mercati.

Le prime settimane di questo mese vedono complessivamente i nostri portafogli azionari comportarsi molto bene e anche quelli obbligazionari comportarsi leggermente meglio del mercato e nelle prossime settimane (dal 3 dicembre) valuteremo se saranno necessari ulteriori ribilanciamenti e modifiche dell’asset allocation tattica e dinamica sull’azionario che sull’obbligazionario.

Consigliare come investire è un processo articolato che richiede metodo e strategia: chi dice “solo bianco” o “solo nero” cerca scorciatoie o “polli”. Come consulenti finanziari indipendenti sappiamo di essere chiamati a offrire un valore aggiunto nel tempo maggiore rispetto al classico portafoglio “compra e tieni” e siamo appassionati del lavoro che svolgiamo con tutto il nostro team al servizio dei risparmiatori che ricercano un’alternativa ragionata e intelligente al fai da te e a quello che passa il convento per nulla disinteressato di banche e Reti.

: un titolo da comprare o da vendere?")