Questa analisi sull’opa sulla Caltagirone Editore è stata ripresa quasi integralmente su “Il Fatto Quotidiano” del 21 giugno 2017

Viene descritto da anni anche dalla stampa estera (da Financial Times a Forbes) come fra i più ricchi e influenti industriali in Italia con un patrimonio stimato superiore ai 2 miliardi di euro.

Ma quando c’è da aprire il portafoglio come Paperon de’ Paperoni anche Francesco Gaetano Caltagirone ha probabilmente qualche problema a scucire quattrini secondo le proteste di numerosi piccoli risparmiatori di fronte all’ultima operazione annunciata.

Poco più di una settimana fa il gruppo Caltagirone ha annunciato l’intenzione di togliere dal listino Caltagirone Editore, una delle società della galassia che conta oltre 23.000 azionisti, lanciando un’offerta pubblica di acquisto (Opa) sulla scatola che controlla le partecipazioni editoriali. Ovvero i quotidiani “Il Messaggero” e “Il Mattino”, “Leggo” e “Il Gazzettino”, “Il Quotidiano di Puglia” e il “Corriere Adriatico”. Di questa società controlla il 65% circa e offre ora 1 euro per azione agli azionisti di minoranza per toglierla dal listino.

Il prezzo è giusto? Assolutamente no secondo numerosi piccoli risparmiatori e azionisti di minoranza che sui forum di Borsa si preparano a dare battaglia appellandosi alla Consob e non risparmiando le critiche anche pesanti al Calta. Il nomignolo con cui è soprannominato a Piazza Affari insieme a quello di Franco o Franchino per gli amici.

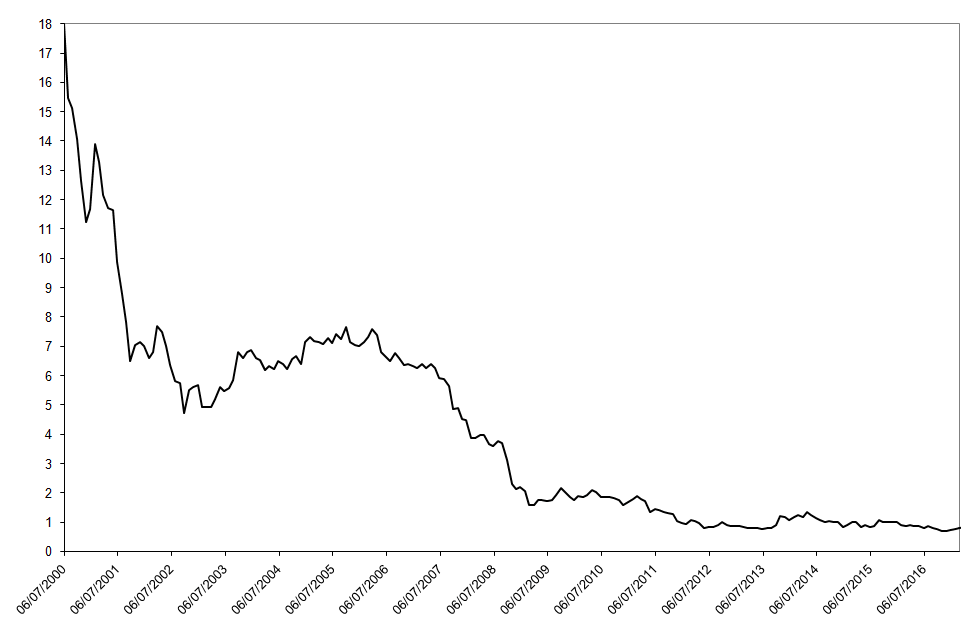

Con l’offerta a 1 euro la famiglia Caltagirone valuta, infatti, il gruppo editoriale quotato 125 milioni di euro contro il prezzo di 18 euro richiesto agli azionisti di minoranza al tempo del collocamento nel luglio 2000. Può fare una simile offerta? Si tratta di un’offerta pubblica volontaria e in questi casi il prezzo proposto è rimesso alla mera volontà degli offerenti recita il Testo Unico di Finanza. Quindi sì ma la società che lancia l’offerta deve accompagnare questa valutazione dal disco verde degli amministratori indipendenti della società e da una perizia indipendente (fairness opinion) di una banca d’affari o di una società specializzata.

“La valutazione di 1 euro appare lontanissima dai valori di bilancio – osserva Alfonso Scarano, analista finanziario indipendente e presidente di Assotag, l’ associazione italiana dei periti e dei consulenti tecnici nominati dall’Autorità Giudiziaria – Il prezzo di mercato è una cosa ed è effetto anche della stessa gestione aziendale. Ma in caso di opa volontaria gli amministratori indipendenti sono tenuti a esprimere un prezzo corretto e congruo a tutela di tutti gli azionisti. E sono quindi curioso sul come gli amministratori indipendenti di questa società potranno giustificare un prezzo così light che sconfessa quasi totalmente quanto indicato come valori patrimoniali dalla stessa società. Se passasse un’opa a un prezzo così basso e così slegato dai fondamentali ritengo che si creerebbe un ulteriore precedente veramente pericoloso per la credibilità del mercato finanziario italiano”.

Da notare che fra i consiglieri di amministrazione indipendenti spicca la figura di Antonio Catricalà, ex presidente dell’Autorità Garante delle Concorrenza e Mercato che è stato nominato in occasione dell’ultima assemblea soci.

Si legge tra l’altro nel bilancio 2016 di Caltagirone Editore (pagina 56) ; “La quotazione del titolo risente delle condizioni ancora generalmente depresse e altamente volatili dei mercati finanziari, risultando significativamente distante dalla valutazione basata sui fondamentali del Gruppo espressa dal valore d’uso”.

I “fondamentalisti” coloro che valutano una società in base a quanto indicato in bilancio per cercare di capire qual è il valore intrinseco di una società quotata perchè questo prima o poi si allineerà in Borsa rischiano così con una simile operazione (che non è certo l’ultima promossa sul mercato in questi anni) di rimanere fregati se l’operazione avesse successo e il titolo essere delistato.

Ma cosa dicono i famosi “fondamentali”?

La società che nell’ultimo bilancio 2016 ha indicato un patrimonio netto di 472 milioni di euro. Ma non solo: la società detiene ancora una cassa di 134 milioni di euro oltre a partecipazioni e titoli destinati alla vendita per circa 81 milioni di euro fra cui 5,7 milioni di azioni Generali oltre a importanti crediti fiscali. Valori che fanno apparire la valutazione del 100% di Caltagirone Editore a 1 euro ovvero 125 milioni in euro in effetti “low cost”.

La società romana giustifica invece questo delisting come un tassello di razionalizzazione del gruppo e quasi come una sorta di regalo agli azionisti di minoranza nel “concedere un’opportunità di disinvestire agevolmente e a condizioni più favorevoli di quelle registrate nei mesi scorsi sui mercati azionari” e lo spiega anche alla luce del progetto di ristrutturazione del gruppo e “del livello ridotto di liquidità del titolo che non consente di esprimere appieno il valore intrinseco della società”.

Si preannuncia quindi una battaglia fra azionisti di maggioranza e di minoranza piuttosto accesa. Il titolo fu collocato quasi all’apice della bolla nel luglio 2000 con un collocamento (che vide le richieste di sottoscrizione dei piccoli risparmiatori andare al riparto) curato da Mediobanca (che si occuperà ora del delisting, fornendo così il servizio completo) e JP Morgan.

Durante il road show si presenta il gruppo come una storia di turnaround di successo con un fortissimo potenziale su internet che in quel periodo è il miele miracoloso che attira tutte le api. Addirittura la campagna pubblicitaria in occasione dello sbarco in Borsa punta forte sul web e sul portale Caltanet.it definito come “il sito preferito dai mouse”.

Francesco Gaetano Caltagirone riesce a spuntare per Caltagirone Editore una valutazione di 2,25 miliardi di euro e la società incassa 630 milioni di euro di liquidità. Oggi per ricomprare la quota delle minoranze la società viene valutata poco più di un ventesimo del valore del prezzo di collocamento. E pur tenendo conto dei dividendi staccati in questi anni gli investitori della prima ora hanno perso su questo titolo oltre l’80%.

Negli anni successivi il sito Caltanet.it diventa con lo sboom della new economy non più strategico e si punta sulle versioni online dei quotidiani a partire dal maggio 2007 per Il Messaggero e oggi Caltanet.it non esiste nemmeno più sulla rete.

Dopo alcune significative operazioni editoriali come l’ingresso nella free press con Leggo (2001), l’acquisto del Corriere Adriatico (2004) e de “Il Gazzettino” (2006) l’ingente liquidità detenuta viene utilizzata dal gruppo Caltagirone per operazioni di acquisizioni non propriamente editoriali o legate al core business della Caltagirone Editore. Operazioni finanziarie che non piacciono agli investitori istituzionali che giudicano negativamente l’utilizzo della cassa per operazioni extra editoriali.

Come l’utilizzo di parte significativa della liquidità detenuta per l’acquisto di una partecipazione in Monte dei Paschi di Siena (di cui il Caltagirone diventa anche vice-presidente ) e in Generali Assicurazioni. Poi l’uscita da MPS in forte perdita per entrare in Unicredit e uscirne ancora con perdite spesso milionarie. Che vanno a scaricarsi nei bilanci anche della Caltagirone Editore in cui il vice presidente operativo è Azzurra Caltagirone che è anche amministratore delegato del Messaggero. E ora il gioco dell’Opa.