Il Ministero dell’Economia e delle Finanze ha annunciato che la nuova emissione del BTP Italia 2032, con cedola minima garantita all’1.85%, durata settennale e scadenza fissata al 4 giugno 2032 si è conclusa con una sottoscrizione complessiva di quasi 9 miliardi di controvalore.

In particolare secondo fonti del MEF sono stati complessivamente sottoscritti titoli per un controvalore 8.790.678 € suddivisi tra risparmiatori retail, che ne hanno acquistati 6.533.255 € e investitori istituzionali che hanno comprati 2.257.423 €.

Vediamo subito se può essere un buon investimento.

Cos’è il BTP Italia 2032 e come funziona

Il BTP Italia è un’obbligazione emessa dallo Stato italiano e indicizzata all’indice dei prezzi FOI (Famiglie di Operai e Impiegati, al netto dei tabacchi). Così come i suoi predecessori anche il BTP Italia 2032 mira a proteggere dall’inflazione, con cedole semestrali che si rivalutano nel tempo e un capitale garantito a scadenza, anche in caso di deflazione.

Inoltre, è previsto un premio fedeltà dell’1% per coloro che lo manterranno fino a scadenza. Questo significa che per chi lo ha acquistato in collocamento e arriveranno sino al rimborso il BTP Italia 2032 offre un rendimento garantito che sfiora il 2% che va a sommarsi al tasso di inflazione.

Insomma la variabile chiave che incide sulla convenienza di un titolo inflation-linked (ovvero collegato all’inflazione) rispetto ad un titolo a tasso fisso è proprio l’andamento dei prezzi. O meglio lo è l’andamento futuro dei prezzi e tutto ciò che è futuro non può che essere supposto e ipotizzato ma non certo o predeterminato.

inflazione e BTP Italia: una scelta difensiva

Abbiamo detto che l’utilità di detenere all’interno del proprio portafoglio un titolo indicizzato all’inflazione si manifesta per lo più in un contesto di rialzo dei prezzi e, a maggior ragione, in un contesto di inaspettato rialzo dei prezzi. I prezzi saliranno? Difficile trovare qualcuno che si esponga in tal senso: oggi sono ben pochi gli uffici studi e gli analisti che si aspettano una fiammata dei prezzi. La realtà è che nessuno può saperlo e gli esempi del recente passato sono qui a dimostrarci ancora una volta l’illusorietà delle previsioni. Proprio per questo agganciare il rendimento di una parte di portafoglio utilizzando per esempio il BTP Italia 2032 può rivelarsi una scelta difensiva.

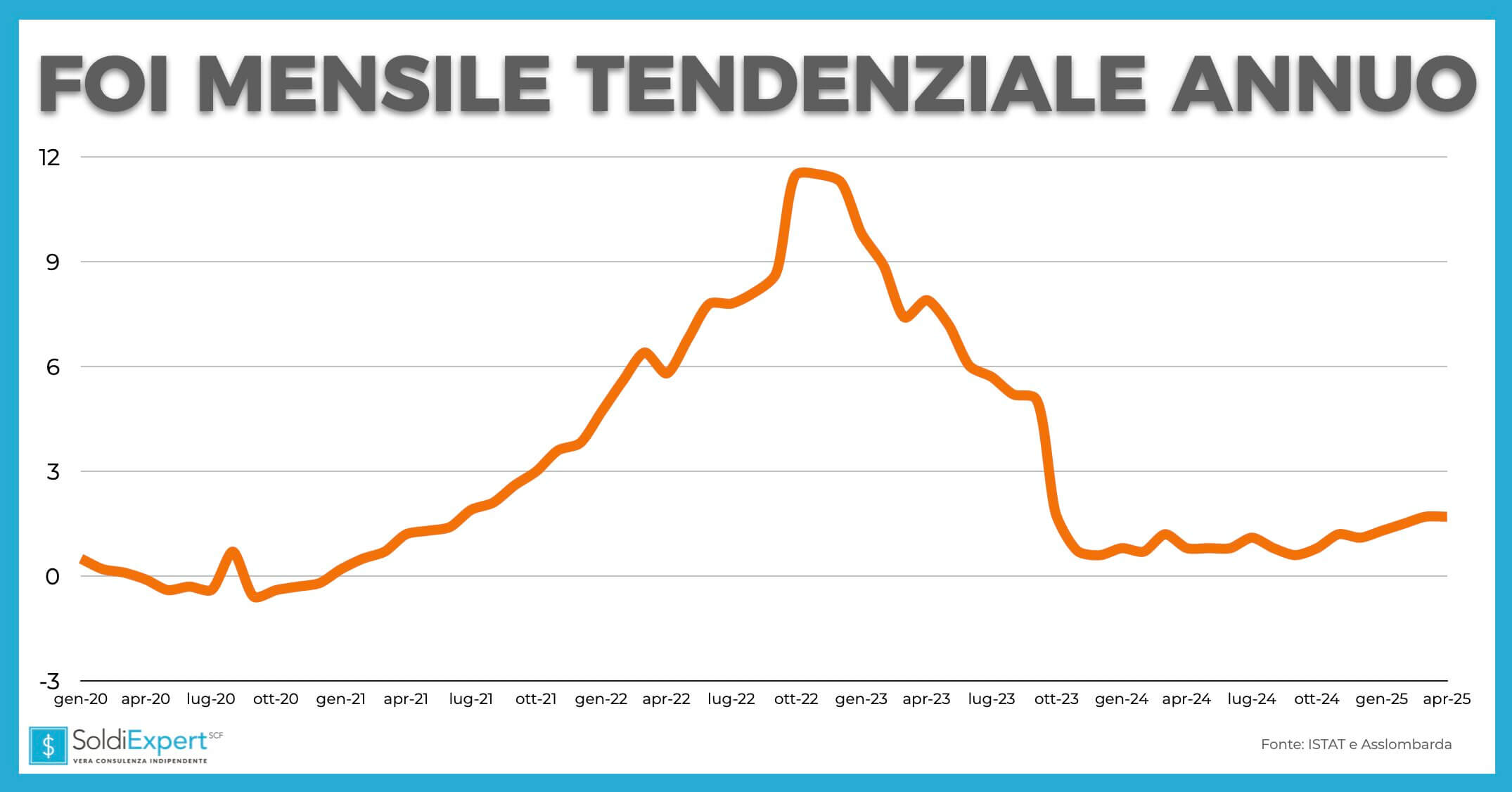

Ma vediamo cosa ci dicono i numeri attuali sull’andamento dell’inflazione degli ultimi anni e degli ultimi mesi. Nel grafico sottostante riportiamo il dato dell’indice FOI, esattamente quello che viene rilevato per agganciare la cedola e il capitale del BTP Italia. Il dato è stato ricavato dal sito di Assolombarda su numeri Istat.

Come ben evidenzia l’immagine sovrastante, elaborata da SoldiExpert SCF su dati ISTAT, ciò che è accaduto dopo la pandemia Covid è stata una vera e propria vampata inflazionistica generatasi molto velocemente e altrettanto inaspettatamente a causa dei colli di bottiglia venutisi a creare in giro per il mondo a causa dell’interruzione delle varie forniture di energia e di moltissime materie prime che letteralmente circolavano a singhiozzo e a costi elevatissimi.

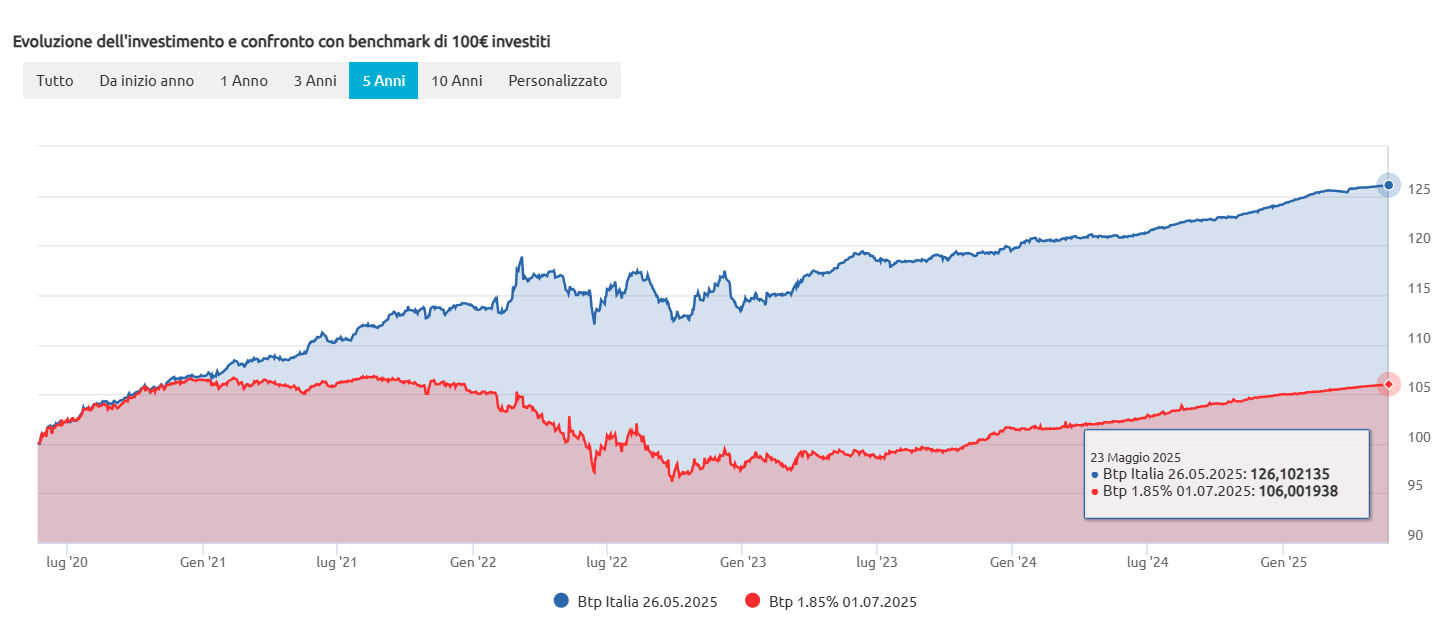

Il rendimento del BTP Italia 2025

Per fare un esempio pratico di grande attualità siamo andati dunque a confrontare quanto ha reso il BTP Italia 2025, appena scaduto, in questo contesto . Per effettuare questo confronto la nostra analisi ha preso in considerazione un BTP a tasso fisso di pari scadenza, e in particolare il BTP cedola 1,85% in scadenza il 1 luglio 2025.

Grazie alla cedola agganciata all’andamento dei prezzi, che sono impetuosamente saliti a partire dal 2021, il Btp Italia appena scaduto è riuscito a difendere il valore reale dell’investimento contrariamente a quanto è avvenuto per il titolo a tasso fisso. Di questo in particolare abbiamo parlato in uno dei nostri seguitissimi video e relativo a Btp a tasso fisso o Btp Italia quale conviene?.

Questo che vedete sopra è ciò che può fare un’obbligazione agganciata all’indice dei prezzi anche se questo non significa che sia una panacea o vada bene per tutti gli scenari. Nossignore! Piuttosto questo significa che in un portafoglio diversificato e composito un titolo come il BTP Italia 2032 può fare la sua parte nel caso si verifichino rialzi inattesi dei prezzi esattamente come accaduto solo pochi anni fa.

la fiammata dei prezzi degli ultimi 5 anni resterà un caso isolato?

Dagli ultimi numeri che leggiamo relati all’indice FOI, e che sotto riportiamo sempre riprendendo i dati iSTAT , l’andamento dei prezzi di questi ultimi mesi si muove in direzione laterale anche se gli ultimi dati relativi a marzo e aprile indicano una tendenza annua dell’1,7%.

Supponendo per ipotesi che 1,7% sia l’inflazione media annua anche dei prossimi 7 anni, facendo un calcolo sommario, ciò significherebbe che il rendimento medio a scadenza del BTP Italia 2032 è pari a 1,85%+0,15%+1,7%= 3,7%, molto di più del 3,05% del BTP a tasso fisso di par scadenza.

Lo 0,15% che abbiamo sommato è circa un settimo del premio fedeltà pari all’1% finale.

rendimento del BTP Italia giugno 2032

Che dire dunque sul rendimento? Innanzitutto dire la verità: per calcolare quanto può rendere occorre fare delle ipotesi e degli scenari sui futuri possibili sentieri di inflazione. Se si acquista un titolo come il BTP Italia 2032 non si tratta di scommettere, ma di proteggersi da contesti inflazionistici avversi, magari improbabili ma pur sempre possibili.

Scenari in cui un ritorno dell’inflazione strutturale possa incidere sulla redditività complessiva degli investimenti. I titoli come il il Btp Italia, e il caso che abbiamo evidenziato poco sopra lo esemplifica, possono rappresentare una buona protezione in fasi economiche instabili e imprevedibili.

Non esiste dunque una convenienza ex-ante ma solo ex-post.

e gli svantaggi del btp italia 2032 quali sono?

Il primo svantaggio è subito detto: se l’inflazione sarà sempre bassa nei prossimi anni il rendimento del BTP Italia giugno 2032 non sarà stellare perché aggiungerà poco o nulla alla cedola base minima garantita. Ci si dovrà dunque accontentare di avere fatto una scelta prudente ma poco remunerativa. Inoltre va detto che in caso di deflazione il BTP Italia risulta comunque protetto al ribasso perché la cedola base sarà sempre calcolata sul nominale e non su un capitale eventualmente ridotto a causa di deflazione.

Un secondo svantaggio è che non siamo in presenza di rendimenti certi a scadenza poiché un pezzo di cedola è variabile e agganciata ai prezzi. Ciò che sappiamo di sicuro è che i rendimenti in ogni caso non saranno inferiori all’1,85%.

Un ulteriore terzo elemento da considerare, in particolare per chi cerca cedole costante e frequenti, è il fatto che la remunerazione cedolare è semestrale mentre le nuove emissioni di Btp Valore e di Btp Più sono trimestrali.

Btp Italia 2032: la nostra opinione

Così come ormai tutte le nuove emissioni del dipartimento del Tesoro, anche questo titolo è acquistabile in fase di collocamento attraverso il proprio home banking abilitato al trading online nonché in banche e uffici postali per coloro che detengono un conto titoli attivo. Dopo i primi giorni dedicati ai risparmiatori, nella giornata di venerdì è il turno degli gli investitori istituzionali e dobbiamo ricordare che anche questo Btp gode di tassazione agevolata al 12,5% e resta fuori dal calcolo dell’ISEE fino a 50.000 euro.

Il BTP Italia giugno 2032 rappresenta a nostro avviso una opportunità da valutare e soppesare con attenzione in relazione al proprio portafoglio di investimento, nonché all’orizzonte temporale. Senza dimenticare la regola d’oro della diversificazione anche in termini di emittente visto che non raramente i portafogli dei risparmiatori che ci chiedono un check up gratuito presentano non solo prodotti particolarmente cari e inefficienti ma talvolta anche eccessivamente concentrati.

E tu sei sufficientemente diversificato e hai costruito un portafoglio solido per i tuoi obiettivi e il tuo successo finanziario? Chiamaci e verifica subito se i tuoi investimenti sono in linea con le tue esigenze.

")

")