Meglio fondi o ETF?

I dati più recenti aiutano a rispondere in modo chiaro. Il rapporto Active/Passive Barometer 2025 di Morningstar, che analizza quasi 32.000 fondi attivi e passivi domiciliati in Europa, evidenzia un quadro preciso: nella maggior parte delle categorie, soprattutto nell’azionario dei mercati sviluppati, gli ETF e i fondi passivi hanno prodotto risultati migliori rispetto ai fondi a gestione attiva.

Le strategie attive riescono invece a fare meglio solo in ambiti più specifici, come il reddito fisso e alcuni segmenti azionari meno efficienti, tra cui i mercati emergenti.

Come società di consulenza finanziaria indipendente, non è la prima volta che affrontiamo questo tema: nella guida completa di SoldiExpert agli ETF, aggiornata e ampliata al 2025, abbiamo analizzato in profondità vantaggi, limiti e differenze tra gestione attiva e passiva.

Meglio fondi o ETF? Scarica la guida completa per avere risposte basate sui dati

Considerando la grande quantità di informazioni disponibili sul mercato, è facile perdersi tra opinioni spesso contrastanti su fondi comuni ed ETF. Molti risparmiatori si pongono sempre le stesse domande: i fondi di investimento sono da evitare del tutto? Ha senso investire solo in ETF? La gestione attiva può ancora fare la differenza oppure è meglio affidarsi a un approccio passivo?

Per rispondere in modo concreto a questi dubbi è fondamentale andare oltre le opinioni e basarsi su dati, analisi e statistiche. Per questo nella nostra guida completa abbiamo raccolto evidenze, confronti e casi pratici che ti aiuteranno a capire davvero quale scelta può essere più adatta.

etf o fondi comuni: Fondi vs Sicav

Prima di confrontare fondi ed ETF, è utile chiarire che i fondi si dividono principalmente in fondi comuni e Sicav (Società di Investimento a Capitale Variabile), spesso domiciliati all’estero ma distribuiti anche in Italia.

Le SICAV sono fondi comuni di investimento? Facciamo chiarezza. Le Sicav sono molto simili ai fondi comuni, ma con una differenza: l’investitore acquista azioni della società e diventa socio, con diritti come il voto in assemblea.

Nella pratica, però, le differenze sono limitate, motivo per cui in questo articolo utilizziamo il termine “fondi” per entrambi.

Gestione attiva e passiva: fondi ed ETF a confronto

Per poter rispondere alla domanda “meglio ETF o fondi” bisogna innanzitutto conoscere la differenza tra la gestione attiva e la gestione passiva che caratterizza questi strumenti di investimento.

Nel caso dei fondi a gestione attiva c’è un gestore (o un comitato di gestione) che in base al mercato di riferimento in cui opera o categoria, seleziona per quel mercato i titoli più interessanti facendo quello che in gergo tecnico si chiama “stock picking” o “bond picking”. In piccola parte se il regolamento del fondo lo prevede può anche decidere la percentuale di azionario e obbligazionario in cui essere investiti e il livello di liquidità.

Questo vuol dire “gestione attiva” ovvero discrezionale. Vi affidate teoricamente all’estro dello chef.

Quindi nei fondi comuni il portafoglio di azioni e /o obbligazioni è selezionato dai gestori mentre gli ETF hanno una composizione che è la replica di quella dell’indice che copiano.

Fondi vs ETF: modalità di acquisto, liquidità e barriere di accesso

Quando ci si pone la domanda “meglio fondi o ETF” ci sono alcune differenze da considerare tra questi due strumenti, come il fatto che gli ETF sono acquistabili e vendibili come se fossero delle azioni in Borsa. Replicando infatti un paniere definito è possibile averne sempre un valore (il cosiddetto Nav ovvero Net Asset Value in termine tecnico) e per questo sono quotati in Borsa al valore del Nav con uno spread abbastanza ridotto ovvero mediamente dello 0,1-0,2% per gli ETF più scambiati.

Invece, i fondi d’investimento sono normalmente valorizzati una volta al giorno ma per acquistarli o venderli c’è sempre un minimo lasso di tempo dal momento dell’inserimento dell’ordine a quello della effettiva contabilizzazione ovvero addebito o accredito in conto.

Altra differenza meno importante ma che bisogna conoscere è l’investimento minimo di accesso: quando si cerca di capire se sia meglio investire in fondi o ETF va tenuto conto del fatto che i fondi hanno soglie minime che possono variare da alcune centinaia di euro ad alcune migliaia di euro. Gli ETF sono scambiati come titoli quotati e quindi l’ammontare minimo è il valore di un titolo, più le commissioni di transazione che applica l’intermediario per acquistarlo.

ETF o fondi: come cambia la selezione dei titoli in portafoglio

Un ETF non cerca di fare meglio del mercato, ma di copiarne l’andamento nel modo più fedele possibile. Per questo motivo si parla di “gestione passiva”.

Ad esempio, un ETF che replica l’indice MSCI World investe nelle principali società dei paesi sviluppati mantenendo la stessa composizione dell’indice. In questo modo, la sua performance sarà molto simile a quella del mercato globale, senza le scelte soggettive tipiche di un fondo attivo.

Nel caso dei fondi d’investimento che fanno riferimento allo stesso mercato (o benchmark), il gestore ha maggiore libertà di intervento e può sovrappesare o sottopesare specifiche aree, come singoli titoli o Paesi, sulla base delle proprie analisi.

Nella gestione attiva, infatti, il portafoglio viene costruito in modo discrezionale con l’obiettivo di battere il mercato, attraverso decisioni su cosa acquistare, vendere o modificare nel tempo.

fondi comuni o etf: chi vince?

Tutte le ricerche che cercando di rispondere alla domanda “meglio fondi o ETF?” dimostrano, a parità di categoria, che gli ETF stra-battono i fondi in altissima percentuale.

Il rapporto ESMA sulle performance e sui costi dei prodotti di investimento al dettaglio nell’UE del 2025 e pubblicato a marzo 2026 conferma il problema dei costi elevati dei fondi rispetto agli ETF e il loro impatto negativo sulle performance.

Partiamo dai costi. I fondi azionari si collocano oggi mediamente tra circa l’1,3% e l’1,4%, mentre gli ETF sono scesi ulteriormente, intorno allo 0,2-0,3%. Questo significa che gli ETF continuano a costare dal 60% all’80% in meno rispetto ai fondi attivi.

Non solo: la riduzione dei costi osservata negli ultimi anni non deriva tanto da un miglioramento dei prodotti esistenti, quanto dall’ingresso sul mercato di nuovi fondi con commissioni più basse. I fondi già presenti da anni hanno ridotto i costi molto poco. Inoltre, il report sottolinea un aspetto spesso trascurato: nei fondi una parte molto rilevante dei costi complessivi, circa il 45-48%, è legata alla distribuzione, cioè alle retrocessioni e agli incentivi, che non sempre sono pienamente visibili all’investitore.

Sul fronte delle performance, i fondi azionari attivi continuano mediamente a fare peggio rispetto agli ETF e ai fondi passivi. Nel 2024, ad esempio, i fondi azionari attivi hanno reso circa il 17% netto, mentre ETF e fondi passivi si sono collocati attorno al 21%. Quindi il vantaggio degli strumenti a basso costo rimane: il report evidenzia esplicitamente che i fondi azionari attivi hanno sottoperformato sia gli ETF sia i fondi passivi tradizionali.

Fondi contro ETF: quanto incidono i costi sul rendimento per l’investitore

Gli ETF risultano spesso più efficienti dei fondi tradizionali perché i costi incidono in modo strutturale e cumulativo sul risultato finale. Questo aspetto emerge chiaramente anche dal report ESMA, che lo spiega attraverso una simulazione molto concreta.

Prendiamo un investimento di 10.000 euro su un orizzonte di dieci anni, costruito come un portafoglio tipico di fondi detenuti da investitori retail. Secondo il report, dopo dieci anni il capitale investito in un fondo arriva a circa 15.500 euro al netto dei costi. Tuttavia, lungo il percorso, circa 1.700 euro vengono assorbiti dalle commissioni di gestione.

Il punto chiave è che i fondi tradizionali hanno costi annui intorno all’1,3-1,4%, mentre gli ETF si collocano mediamente tra lo 0,2% e lo 0,3%. Questa differenza può sembrare contenuta su base annua, ma nel tempo produce un effetto molto rilevante.

Infatti, ogni anno i costi più elevati dei fondi rispetto agli ETF non solo riducono il rendimento immediato, ma abbassano anche il capitale su cui maturano i rendimenti futuri. È proprio questo meccanismo di capitalizzazione composta al contrario che amplifica l’impatto dei costi nel lungo periodo.

Di conseguenza, anche a parità di andamento dei mercati, strumenti con costi più bassi come gli ETF partono con un vantaggio strutturale che tende ad aumentare nel tempo, rendendo più difficile per i fondi tradizionali recuperare il divario.

MEGLIO INVESTIRE IN FONDI O IN ETF?

Vediamo un grafico che confronta la media di tutti i fondi d’investimento, Sicav comprese (linea rossa) nella stessa categoria (Azionari Globali Mercati Sviluppati Large & Mid Cap) con l’andamento degli ETF tutti della stessa identica categoria (linea blu). Gli indici FFI (FIDA Funds Index) rappresentano l’andamento delle categorie di Fondi e Sicav mentre gli indici FEI (FIDA Etf Index) rappresentano l’andamento delle categorie di ETF.

Il confronto all’americana (o per meglio dire “mondiale” visto la categoria prescelta) lascia pochi dubbi su chi statisticamente fra ETF o fondi comuni è lo strumento più amico del risparmiatore. Per coloro che ancora si chiedono se sia meglio investire in fondi o in ETF la risposta è che gli ETF stravincono il confronto con i fondi su qualsiasi orizzonte temporale.

Nel periodo esaminato (dal 28 marzo 2016 al 28 marzo 2026) il rendimento medio annuo degli ETF è del 10,5% medio annuo composto mentre quello dei fondi del 7,9%. Non è una differenza da poco il 2,6% di rendimento medio all’anno in meno. Sai cosa significa in termini di performance? Con i fondi avresti ottenuto una performance del +115% mentre se avessi usato gli ETF avresti ottenuto un risultato del +170%.

LA VOLATILITA’: Meglio FONDI o ETF in questo caso?

Qualcuno potrebbe argomentare a favore dei fondi comuni perché i fondi attivi hanno contenuto maggiormente la volatilità nelle fasi “cattive” di mercato. Ma ciò non risulta dal confronto che abbiamo effettuato, poiché la volatilità “cattiva” dei fondi e degli ETF (ovvero il drawdown all’inglese come si definisce la massima perdita nella fase peggiore) è stata del tutto simile. Circa -30%.

Gli ETF nella categoria più rappresentativa prescelta hanno fatto meglio dei fondi. Due ipotetici risparmiatori che lo stesso giorno avessero investito 100.000 euro si ritroverebbero dopo 10 anni uno un capitale (da cui dedurre il capital gain che è uguale sia per i fondi che per gli ETF ovvero il 26%) di 270.000 euro (chi aveva sottoscritto l’ETF) o di 215.000 euro per chi deteneva quote del fondo.

Fondi comuni o ETF: I COSTI

Per chi si domanda ancora se sono meglio i fondi o gli ETF, ci sono ampie evidenze che nel tempo l’andamento degli ETF supera come performance (e anche come rendimento aggiustato per il rischio) quello dei fondi e le principali ragioni sono i maggiori costi applicati sui fondi in primis (di gestione, transazione per la movimentazione del portafoglio ed eventuali ulteriori spese caricate sui partecipanti) e poi come seconda ragione le scelte peggiori rispetto all’andamento del mercato di riferimento fatte mediamente dalla maggior parte dei gestori.

All’inizio degli anni ’70 Burton Malkiel nel libro “A Random Walk Down Wall Street” aveva espresso già questa tesi che sembrava all’epoca eccessiva ma che si è rivelata invece così centrata che le sue intuizioni hanno contribuito a spianare la strada al lancio nel 1976 del primo fondo comune di investimento indicizzato di Vanguard (oggi un colosso mondiale della gestione del risparmio) e poi alla nascita del mercato degli ETF.

“Sono estremamente scettico sul fatto che chiunque possa fare bene la selezione delle azioni. L’evidenza è chiara che i fondi indicizzati semplici a basso costo hanno sovraperformato il 90% dei fondi gestiti attivamente in 10 anni. Alcuni rari selezionatori di azioni hanno ottenuto rendimenti migliori, ma non c’è modo di sapere in anticipo chi potrebbero essere” ha ancora ribadito recentemente in un mercato che vede oggi negli Stati Uniti gli ETF come masse superare quelle dei fondi comuni d’investimento.

MEGLIO FONDI COMUNI O ETF?

In questi anni sono state pubblicate centinaia di analisi e ricerche sul tema e fra quelle più importanti segnaliamo l’S&P Index Versus Active Scorecard (SPIVA) che ogni anno confrontano migliaia di fondi “attivi” con l’andamento del mercato o di fondi passivi e il risultato è sempre schiacciante.

Peraltro l’ultima ricerca SPIVA aggiornata al 31 dicembre 2025 evidenzia che negli ultimi 10 anni il 97% dei fondi azionari europei ha fatto peggio dell’indice e anche oltreoceano solo il 10% dei fondi azionari USA ha battuto l’indice S&P500.

Basti notare che su orizzonti temporali brevi (1 anno, 3 anni…) alcuni fondi sembrano essere migliori come andamento degli ETF simili ma le percentuali di successo a lungo termine dei fondi rispetto agli ETF diventano molto basse (con differenze fra le categorie ma con un verdetto simile di minore o maggiore entità) ovvero la persistenza è molto labile. Un tema che abbiamo approfondito nel nostro SoldiExpert Fund Rating dove confrontiamo in modo oggettivo migliaia di fondi con i rispettivi benchmark (tenendo conto sia del rendimento che del rischio) dando un voto da zero a 10.

Un altro risultato evidente proveniente da queste analisi è che i tassi di successo a lungo termine sono generalmente più alti tra i fondi meno costosi.

Meglio Investire in fondi o ETF?

“Non cercare l’ago nel pagliaio, comprati il pagliaio” è una celebre frase di John Bogle, il fondatore di Vanguard che si può considerare il “papà” degli ETF e il senso finanziario è evidentemente quello che questi numeri ripetuti nel tempo, in ogni mercato e latitudine, suggeriscono che è più redditizio investire in ETF rispetto ai fondi perché vista statisticamente chi farà una selezione attiva come un fondo delle migliori società o titoli di un settore o di un comparto difficilmente (mediamente meno del 15-20% dei casi) riuscirà a mantenere la promessa.

Per rispondere a coloro che si chiedono se sia meglio meglio investire in fondi o in ETF le evidenze propendono nettamente a a favore degli ETF.

Etf o fondi comuni: Il Conflitto d’Interesse

Nei Paesi dove la consulenza finanziaria indipendente è basata su modelli più a parcella (ovvero la consulenza indipendente pura come quella offerta da Soldiexpert SCF) come per esempio gli Stati Uniti o in Europa la Gran Bretagna, gli ETF sono maggiormente conosciuti dai risparmiatori e diffusi mentre nei Paesi dove il sistema distributivo è basato sulla retrocessioni delle commissioni ai collocatori interessa molto più consigliare e collocare fondi d’investimento che consentono loro evidentemente di ottenere margini ben superiori.

In Italia rientriamo in pieno in questo secondo scenario. Se i risparmiatori interpellassero banche o reti ponendo la questione “Meglio fondi o ETF per investire i risparmi?”, gli ETF non verrebbero nemmeno proposti o verrebbero addirittura demonizzati come strumenti pericolosi, nonostante il costo dei fondi comuni d’investimento addebitati ai risparmiatori sia fra i più alti al mondo.

E’ evidente il tema del “conflitto d’interessi” ampiamente dibattuto in questi anni e molto conosciuto dai risparmiatori un po’ smaliziati che comprendono come funziona realmente il sistema del risparmio gestito in Italia ed è confermato continuamente dalle diverse audizioni parlamentari che puntano l’indice proprio sul modello distributivo italiano basato soprattutto sulle pressioni commerciali come per esempio ribadito da Lando Maria Sileoni, segretario generale della Fabi (il più importante sindacato dei bancari in Italia): “l’ossessione delle banche è il raggiungimento dei risultati, tutti concentrati nel breve termine, perché il vero obiettivo è soltanto la distribuzione di altissimi dividendi ad azionisti e fondi d’investimento….Le indebite pressioni commerciali invece di diminuire hanno ripreso forza”.

Meglio Fondi o ETF: un parere indipendente

Questa breve disamina può aiutare anche a comprendere perché SoldiExpert SCF, società di consulenza finanziaria indipendente, che opera quindi senza alcun conflitto d’interesse, alla domanda “meglio fondi o ETF” consiglia in via preminente fra gli strumenti del risparmio gestito gli ETF e non i fondi d’investimento.

I fondi sono invece consigliati e collocati soprattutto da banche e reti (soprattutto in Italia) nonostante i maggiori costi e minori rendimenti osservati nel tempo poiché consentono di generare una maggiore redditività sia immediata che nel tempo visto anche il meccanismo di applicazione dei costi più opaco nonostante tutti gli sforzi del legislatore europeo di rendere più trasparente l’offerta e la comparazione fra i diversi strumenti e servizi d’investimento.

Quanto incidono i costi annui quando si investe in fondi comuni o ETF?

Se una banca consiglia un ETF otterrà come ritorno economico esclusivamente il costo dell’intermediazione (pochi euro per la transazione); se invece la banca consiglia un fondo il guadagno sarà sia immediato (per i costi applicati alla sottoscrizione) che ricorrente (una percentuale mediamente del 75-85% ritorna al collocatore mentre solo il 15-20% resta alla società di gestione del fondo). Questo nel tempo fa evidentemente un’enorme differenza come abbiamo visto nel grafico dove abbiamo confrontato un fondo con un ETF come risultati a parità di mercato sottostante (in questo caso l’azionario globale).

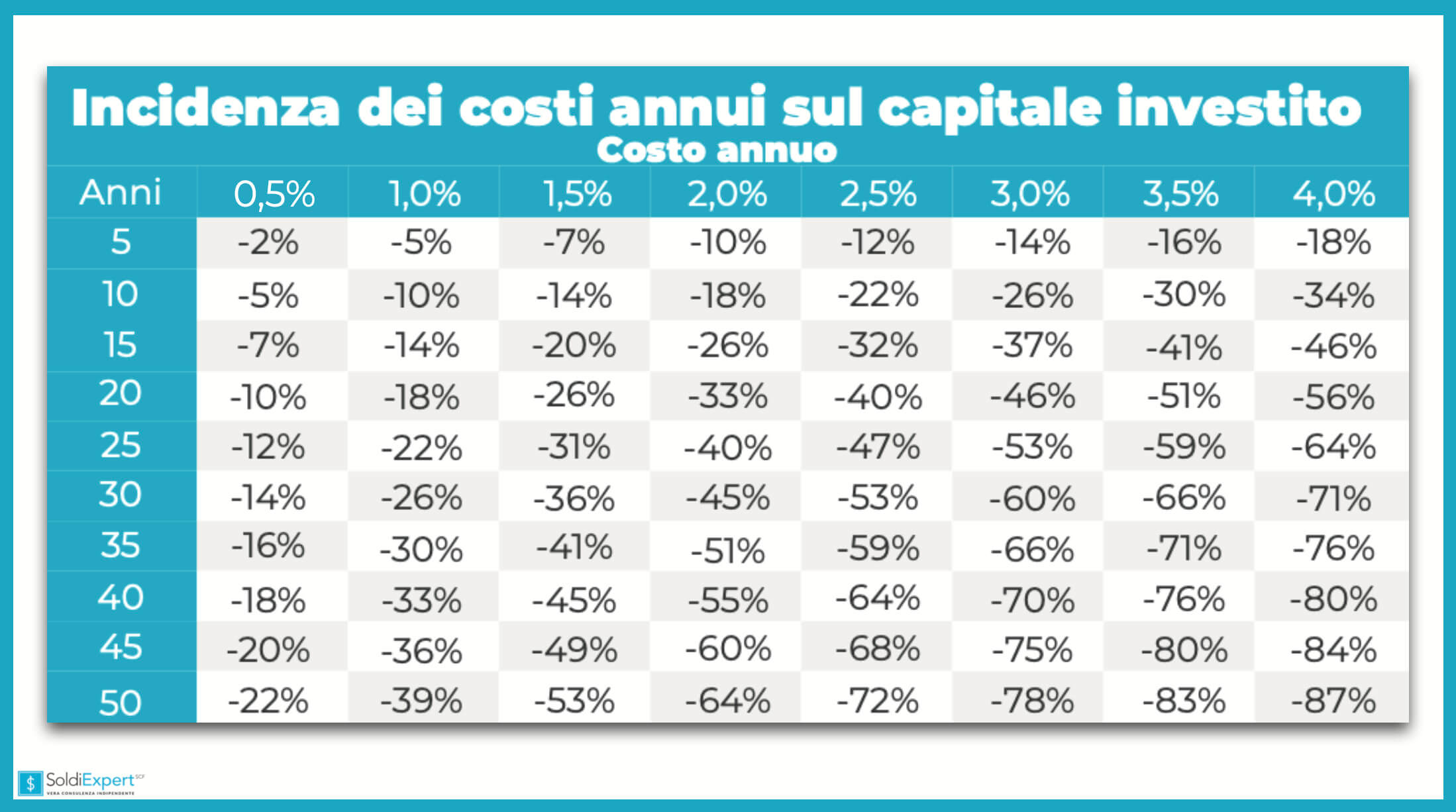

Un 2% di maggiori costi sostenuti dal risparmiatore (spesso sull’azionario fra le spese correnti di un ETF e quelle di un fondo in questa percentuale si aggira la differenza) in 30 anni si traduce in un abbattimento del patrimonio di partenza del -45% e per la banca o rete questo può essere il suo ritorno economico senza rischi e fa comprendere perché il risparmio gestito è l’architrave oggi della stragrande parte di banche e reti con il collocamento di fondi, gestioni patrimoniali, polizze unit linked, certificati e assicurazioni dove è più facile applicare simili costi spesso occulti alla maggior parte dei risparmiatori.

Chi può Guidarti nella Scelta “Meglio Fondi o ETF”?

Per noi di SoldiExpert SCF è chiaro che la gestione finto attiva (ed è quella che nel 90% dei casi viene venduta allo sportello o proposta dalla maggior parte dei promotori finanziari a ignari risparmiatori), super farcita di costi va guardata invece in modo spesso critico, partendo dall’esame del portafoglio di fondi suggerito e facendo i giusti confronti sia sugli strumenti che sulla strategia perseguita, analizzando con il risparmiatore le sue esigenze e i suoi obiettivi.

E per questo motivo offriamo diversi servizi di consulenza finanziaria e inoltre in caso di primo contatto offriamo anche un check up gratuito con una prima mezzora di consulenza offerta dalla nostra società per esaminare alcuni punti chiave del portafoglio migliore per ciascun risparmiatore secondo le nostre evidenze e approccio.

")