Roberta Rossi è un consulente finanziario indipendente, responsabile della consulenza personalizzata di SoldiExpert SCF. Salvatore Gaziano si occupa nella stessa società delle strategie d’investimento (azioni, fondi, Etf e obbligazioni tramite portafogli) dopo aver lavorato per molti anni come giornalista finanziario e analista nel settore. Oltre che nel lavoro formano una coppia anche nella vita e in questo diario commentano i fatti più importanti senza censure e con un pizzico d’irriverenza. Con una rubrica molto “familiare”…

Widiba e il suo conto Deposito Vincolato a 12 Mesi

Roberta Rossi Con i tassi negativi, le Borse in altalena e i titoli di Stato italiani a 10 anni che rendono lo 0,9%, diversi risparmiatori ci chiedono un parere sul deposito vincolato offerto da Widiba per 12 mesi con un tasso di interesse del 2%. Nessuna banca offre oggi in Italia una remunerazione così elevata su un conto deposito a 12 mesi.

Salvatore Gaziano Certo non si tratta di una banca qualsiasi. Sul sito di Widiba nel “Chi siamo” si puo’ leggere quando è nato questo istituto, quanti promotori ha e quanto è open source, dal momento che i prodotti e i servizi offerti sono frutto delle idee e dei suggerimenti degli utenti che hanno contribuito anche alla scelta del nome originale e un po’ strampalato. Un acronimo da tre parole inglesi (wise; dialog; banking) il cui significato, nelle intenzioni dei creativi della banca, è “saggio dialogo attraverso l’internet banking“…

Roberta Rossi Quello che si dice a volte è meno importante di quello che non si dice…

Salvatore Gaziano E allora diciamolo noi anche se molti già lo sanno. Widiba è controllata al 100% da Mps, secondo gli ultimi test dell’Eba (l’Autorità Bancaria Europea) la peggiore banca d’Europa… Se uno va sul sito Widiba che questa banca è emanazione e controllata al 100% da MPS non è che salta molto fuori però in verità…

In caso di bail-in per BMPS cosa succede a Widiba?

Roberta Rossi Il domandone che si fanno e ci fanno diversi risparmiatori è se MPS andasse a carte quarantotto che succederebbe ai soldi di chi ha aperto un conto con Widiba?

Salvatore Gaziano C’è una risposta ufficiale della società alla domanda “In caso di bail-in per BMPS cosa succede a Widiba?” contenuta non nella sezione “domande frequenti” che è quella che tutti guardano ma nella sezione TRASPARENZA – GUIDE PRATICHE E DOCUMENTI UTILI – FAQ BAIL IN del sito Widiba.

Roberta Rossi Per chi sa l’inglese scrivere “Faq bail in” fa un po’ ridere. Per far partecipare tutti, visto che ci sforziamo in ogni modo di essere popolari, dico solo che in inglese “Faq bail in” si pronuncia allo stesso modo di “Fuck bail in” che tradotto sarebbe “”Fanculo al bail in“… 🙂

Salvatore Gaziano Saranno contenti i tuoi genitori adesso di tutti i soldi che hanno speso per mandarti in Inghilterra a Brighton a studiare inglese alla EF quando avevi sedici anni.

Roberta Rossi Mia mamma mi ha sempre proibito di dire parolacce, se legge questo articolo “I’m fucked“.

Analisi e riflessioni sulla garanzia dei depositi

Salvatore Gaziano Torniamo al nostro domandone.“In caso di bail-in per BMPS cosa succede a Widiba?” La banca stessa nella sezione trasparenza si fa la domanda e si da’ la risposta “Non è previsto un automatismo tale per cui il bail-in per BMPS abbia riflessi immediati su Widiba e, in generale, sulle altre società del Gruppo.” In ogni caso se scattasse il bail-in Widiba ricorda che “i depositi di importo non eccedenti la somma di euro 100.000 sono sempre protetti, ovvero esclusi dal bail-in in quanto garantiti dal Fondo Interbancario di Tutela dei Depositi, così come i prodotti di terzi (es. azioni, obbligazioni, quote di fondi o fondi delle case di investimento e le polizze detenute presso una Compagnia Assicurativa).”

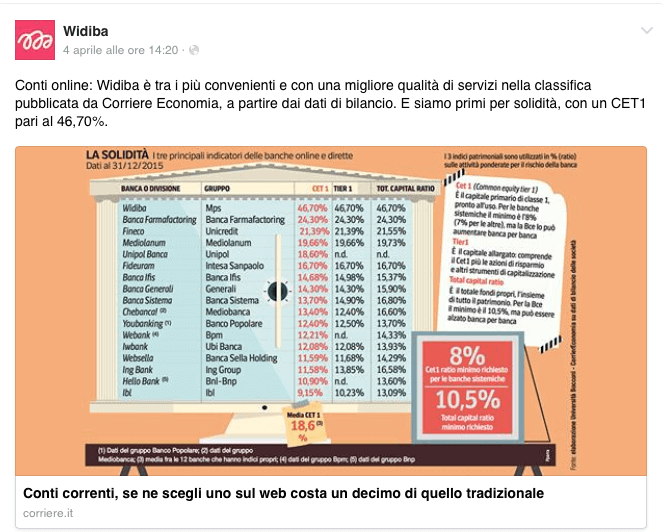

Roberta Rossi Poi vengono snoocciolati dati sulla controllante. MPS è una delle 13 banche italiane “soggette alla vigilanza diretta della Bce”, il CET1 di Mps al 30/9/2015 era superiore “al requisito patrimoniale minimo fissato dalla BCE” e il grado di copertura dei crediti deteriorati è “tra i più alti del sistema”. Ci manca solo “Siamo una squadra fortissimi” e il rassicurante quadretto è servito. Tra l’altro Widiba sfoggia uno dei migliori CET1 d’Italia come non mancano di far notare sulla loro pagina Facebook. E dal punto di vista dei numeri è vero.

Rischi e implicazioni per Widiba

Salvatore Gaziano: In effetti la risposta sul sito di Widiba in caso di bail in di Mps è corretta. “Non è previsto un automatismo tale per cui il bail-in per BMPS abbia riflessi immediati su Widiba e, in generale, sulle altre società del Gruppo” si legge nel sito internet di Widiba.

In caso di bail in di Mps entriamo in territori sconosciuti e le autorità bancarie caso per caso potranno decidere come comportarsi. Quindi in caso di bail in eventuale di Mps (che speriamo non accada mai) tutto quello che potrà accadere dopo non lo sa nessuno…

La relazione Widiba-MPS

Roberta Rossi Sugli indicatori patrimoniali di Widiba come il Cet1 (acronimo di Common Equity Tier 1, è il parametro che misura la solidità di una banca o istituto di credito) ne prendiamo atto, ma se vogliamo vedere le cose con uno spettro più largo dobbiamo analizzare anche altri dati pubblicati sul bilancio e guardare anche la controllante. E secondo il mio punto di vista può stare veramente sereno al 99,9%, qualsiasi cosa succeda alla controllante (ovvero MPS), solo chi su Widiba detiene azioni, obbligazioni (non di MPS o delle sue controllate), quote di fondi o di Etf, polizze assicurative.

Per tutti gli altri un rischio teorico esiste nello scenario peggiore, perchè quasi tutti i soldi che Widiba raccoglie sui conti correnti e depositi li gira alla casa madre. Il 90% dell’attivo di Widiba è infatti prestato a MPS. Widiba vanta indicatori eccellenti perchè è una banca giovane e che non eroga credito. Per definizione quindi è solvibile, anzi solvibilissima, ma non si puo’ ignorare che i soldi raccolti finiscono quasi totalmente alla controllante MPS. E i soldi si mischiano.

Salvatore Gaziano Ora è stato proposto al mercato l’ennesimo progetto di risanamento del gruppo MPS che prevede fra le altre cose un aumento di capitale di 5 miliardi di euro (attualmente non garantito in modalità vincolante dalle banche che si sono offerte di curare il consorzio di garanzia in cambio di qualche centinaio di milioni di euro di commissioni) e la cessione di una quota “monstre” di sofferenze (9,2 miliardi di euro), ma è ancora presto per dire che sarà un successo come qualcuno racconta.

La Fiducia nel 2% di Widiba

Roberta Rossi Mi è capitato recentemente di chiedere a bruciapelo a un risparmiatore “Scusi perche’ ha aperto un conto con Widiba?” Mi ha risposto “Perché mi da’ il 2%” . Gli ho ricordato che la controllante MPS aveva bisogno di essere ricapitalizzata e che aveva un grosso problema riguardo a una quota eccessiva di non performing loans (crediti deteriorati). E mi ha risposto “ Tanto la banca di Renzi e del PD mica la fanno fallire e poi in ogni caso i depositi sotto i 100 mila euro sono garantiti dal Fondo Interbancario Tutela Depositi (FIDT)…”

Come la “garanzia” del FIDT viene percepita dai risparmiatori

Salvatore Gaziano Questa storia che c’è il FIDT che garantisce i risparmiatori sui depositi sotto i 100.000 euro temo che un giorno scopriremo in età adulta che è come la leggenda di Babbo Natale a cui credevamo da piccoli. Quella di un omone vestito di rosso che la notte della vigilia porta i regali ai bambini che si sono comportati bene, passando dal camino 🙂 Noi è dal 2009 che lo scriviamo (vedi qui) e recentemente anche lo stesso Presidente del FIDT, Salvatore Maccarone, in diverse conferenze e udienze parlamentari lo ha confessato più volte che questi 100.000 euro non sono un totem. Tutti questi miliardi di euro che questo fondo dovrebbe tirare fuori dal cilindro nel caso di default di una banca piccola o media (e non parliamo di una grande) quelli del Fidt probabilmente non li hanno e non li avranno mai.

Se si sceglie una banca quindi perchè si confida che comunque pagherà poi il Fondo non è una mossa geniale. Mi ricorda in proposito quello che ha scritto Warren Buffett qualche anno fa: “gli speculatori non sanno di esser come gli invitati alla festa del ballo del principe di Cenerentola; tutti sono consapevoli che a mezzanotte l’incantesimo finisce ma pensano di andarsene prima, dopo essersi goduti la festa. Però l’orologio della speculazione non ha le lancette!”

Limiti del FIDT e il difficile compito delle banche sane

Roberta Rossi Questo fondo per intervenire dovrebbe andare a fare la questua dalle banche sane che però non hanno risorse illimitate per soccorrere le banche malate, soprattutto se di dimensioni significative. Anche perchè se lo facessero vedrebbero anche loro saltare i conti in molti casi.

D’altra parte è sotto gli occhi di tutti in questi mesi quanto è difficile trovare soldi per comprare le sofferenze delle banche malate o sottoscrivere aumenti di capitale per cifre dell’ordine di centinaia di milioni di euro. Basta leggere le cronache di queste settimane del fondo Atlante 2. Figuriamoci se si dovessero rimborsare decine di miliardi di depositi.

Gli Effetti del Bail-In e il Ruolo del FIDT

Salvatore Gaziano: Con la normativa del bail in molte cose sono cambiate e quando il Fidt è nato si ipotizzava l’eventuale crisi di banche piccole, che potevano essere assorbite comunque in prima battuta dalle banche più grandi (come è avvenuto molte volte) e poi era possibile alla mala parata l’intervento dello Stato col capitale pubblico. Cosa oggi impossibile con l’approvazione della direttiva europea del bail in.

Il compito del FIDT è oggi limitato al rimborso dei depositi delle banche in caso di liquidazione coatta o di risoluzione, ma questa seconda possibilità è molto remota secondo lo stesso presidente di questo fondo. Per arrivare a far intervenire il Fondo, prima, dovrebbero essere azzerate azioni e obbligazioni e sacrificati i depositi oltre i 100 mila euro. Poi in linea teorica si potrebbero chiedere altre risorse alle banche, ma questa “non è una prospettiva realistica” (parole del presidente del FIDT, Salvatore Maccarone).

L’azzardo morale della garanzia FIDT

Roberta Rossi: Eppure la garanzia dei 100 mila euro è scritta ovunque e molti risparmiatori la prendono per oro colato e viene spacciata come una verità assoluta su molti media per rassicurare. E magari può trattarsi anche di un rischio calcolato da parte del cliente. Su questo tema non ci sono precedenti in Italia: si è sempre trovato il modo di tutelare i depositanti. Quello che trovo però piuttosto incomprensibile è il silenzio delle Authority su questa vicenda che mi sembra un gigantesco caso di moral hazard (azzardo morale) sia lato cliente sia lato banca.

Così si definisce (azzardo morale) la condizione in cui un soggetto, esentato dalle eventuali conseguenze economiche negative di un rischio, si comporta in modo diverso da come farebbe se invece dovesse subirle.

E’ sensato permettere a una banca (Widiba 11 mln di perdite nel 2015, 7,7 mln di perdite nel 2014) di attirare raccolta offrendo un tasso di interesse molto superiore a quello del mercato (2%) quando la sua controllante (MPS) ha bisogno di ricapitalizzarsi per 5 miliardi e da anni naviga in cattive acque con continue necessità di iniezioni di capitali privati e pubblici ?

Regolamentazione e pratiche bancarie di concorrenza

Salvatore Gaziano In Spagna mi pare di ricordare che a un certo punto qualche anno fa le autorità erano intervenute per evitare che banche espressione di gruppi un po’ sgarruppati offrissero sui conti correnti e sui depositi remunerazioni altissime per fare raccolta e concorrenza sleale. Se io fossi un banchiere che gestisce con oculatezza i risparmi dei miei correntisti, erogassi il credito non con leggerezza, avessi poche sofferenze e poi vedessi che la filiale della banca vicina offre una remunerazione dei depositi tre volte superiore alla mia, oltre che ricchi premi e cotillon (di un gruppo bancario col cappello in mano per essere salvato), mi girerebbero un po’ i cabbasisi come farebbe dire Andrea Camilleri a uno dei suoi personaggi del Commissario Montalbano.

Le Generose Promozioni di Widiba

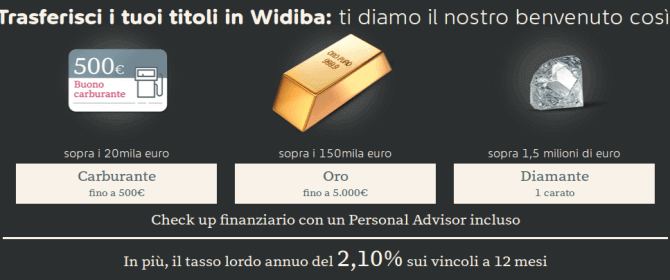

Roberta Rossi Parlando proprio di concorrenza, su cui alla facoltà di Economia puoi immaginarti insistono parecchio, è giusto che tutti (il Governo, Renzi, Padoan, le altre banche, il fondo Atlante) si spremano le meningi su come ricapitalizzare MPS e su come evitare il bail in e poi una controllata della banca, ovvero Widiba, regali ai suoi nuovi clienti buoni Amazon fino a 5000 euro (promozione valida fino al 31/01/2017) e fino ad aprile abbia regalato diamanti del valore di oltre 27.000 euro (loro dichiarazione) a chi trasferiva più di 1,5 milioni di euro o buoni carburante fino a 500,00 euro o oro fino a 5000,00 euro?

Mancanza di trasparenza e conflitti di interesse

Roberta Rossi Chi aderisce a queste iniziative ha una vaga idea di come vengono investiti dai vari istituti i suoi soldi e ha chiaro che quei soldi vengono quasi totalmente trasferiti a Mps e quindi il suo creditore ultimo è Siena? Secondo me non tanto se dobbiamo parlare di trasparenza o come significa la stessa parola Widiba “saggio dialogo attraverso l’internet banking“.

Salvatore Gaziano E’ il segreto di Pulcinella. Widiba gira la raccolta a MPS, basta leggere il bilancio della banca per scoprirlo. Peraltro questa è la prassi nel sistema: Fineco lo fa con Unicredito, CheBanca con Mediobanca, Banca Fideuram con Intesa…

Roberta Rossi Io credo che le persone pensino di avere i soldi su Widiba, non su Mps. Non capiscono che quel 2% lo ottengono perché qualcuno gira quei soldi a MPS a cui auguriamo lunga vita, ma che non è, secondo le stesse istituzioni europee la banca migliore d’Europa. Tutt’altro… E forse le Authority italiane (Bankitalia in primis) ed europee dovrebbero ragionare e vigilare su questi aspetti un po’ di più, quando i legami fra controllanti e controllate sono così stretti, altrimenti fatta la legge trovato l’inganno. Widiba presta l’89,9% dei soldi non investiti dei propri clienti a MPS: questa oggi non è un’operazione in conflitto di interessi nonostante la percentuale “bulgara” . E come si tutela Widiba dal rischio controparte? Affidando la funzione di risk management alla stessa controllante, come si legge nel bilancio della banca…

Salvatore Gaziano Per un figlio la mamma è sempre in bonis. Non puo’ farti soffrire…keep calm and fuck bail in 🙂