Il bond Austria 2120 (ISIN AT0000A2HLC4) è ad oggi il titolo governativo di maggior durata in Europa ed è il capofila di un nutrito gruppo di obbligazioni a lunga e lunghissima scadenza. In realtà il primo Matusalem bond ad essere lanciato fu l’ Austria 2117 (ISIN AT0000A1XML2), quando la scadenza a cento anni era una novità assoluta.

Era il settembre 2017 e fino a quel momento a nessuno mai era venuto in mente di emettere un titolo obbligazionario che sarebbe stato rimborsato un secolo dopo. Tra l’altro, solo fino a pochi mesi prima del suo collocamento, l’emissione di bond così lunghi non era nemmeno consentita: il massimo era infatti limitato a 70 anni.

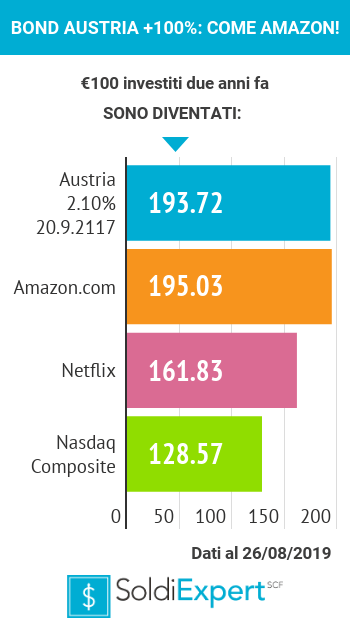

il successo dell’emissione del bond Austria 2117

L’Austria fu il primo Stato a lanciare un bond centenario. Il rendimento era il 2,1% e non sembrava così stratosferico da rendere appetibile un’obbligazione che sarebbe durata ben di più di chi la acquistava. Invece i titoli furono tutti piazzati. Non solo: chi li comprò all’epoca vide raddoppiarsi il capitale investito in meno di due anni.

In quel medesimo arco di tempo pochissimi titoli, tra i quali Amazon per esempio, erano saliti così tanto. Netflix infatti, che pur aveva avuto una performance eccezionale, era salito meno del bond austriaco.

nel 2019 +100% per le quotazioni del bond Austria 2117

Proprio nell’estate del 2019, osservando questo straordinario rialzo, avevamo dedicato un nostro pezzo di commento, corredato da un grafico, che riportiamo pari pari poco sotto, in cui comparavamo il bond centenario austriaco con alcune delle più brillanti azioni americane, tra le quali Amazon e Netflix.

A poco più di due anni e mezzo dalla sua emissione, il bond Austria 2017 aveva più che raddoppiato il proprio prezzo: emesso poco sotto 100 era arrivato oltre 200.

Una performance di tutto rispetto che probabilmente ha in parte rafforzato in alcuni incauti risparmiatori l’idea che comprare titoli a lunga e lunghissima scadenza fosse come una manna dal cielo, in un periodo in cui le cedole e i rendimenti dei titoli di stato erano giunti ai loro minimi storici.

Purtroppo però sarebbe troppo facile perché le cose non stanno esattamente così. Quanto è accaduto infatti ai bond matusalemme è strettamente legato allo straordinario ribasso dei tassi che si è verificato a livello mondiale tra il 2018 e il 2020 e definitivamente accantonato dal 2021 in poi.

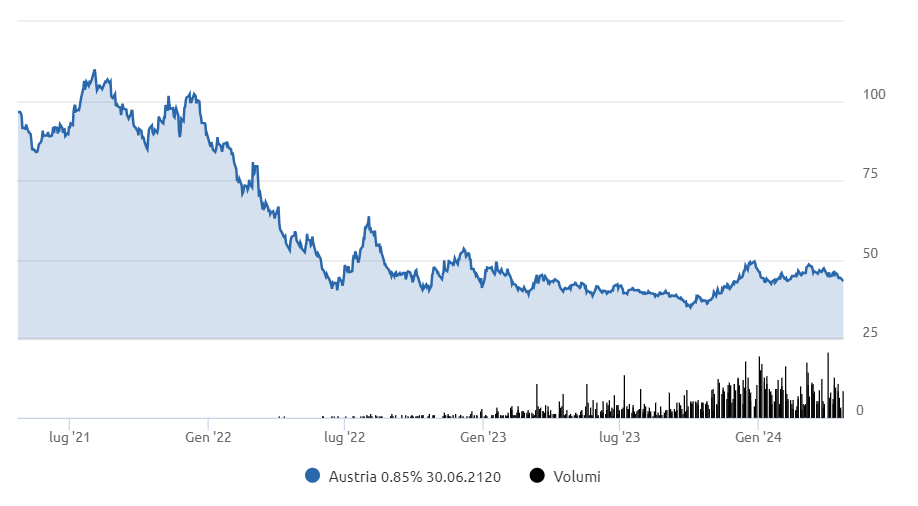

Austria 2120: quotazioni dimezzate in due anni

Per osservare ora il rovescio della medaglia, vediamo cosa può succedere a queste obbligazioni con scadenza quasi centenaria, in un contesto molto diverso, un contesto di rialzo dei tassi quali quello che abbiamo sperimentato nell’ultimo triennio.

Il grafico allegato sotto, tratto da Fida informatica, riporta l’andamento del prezzo di un altro bond centennale sempre emesso dalla repubblica austriaca.

Emesso a 100 a fine giugno 2020, a inizio ottobre 2023 il bond Austria 2120 era sceso fino a sfiorare 35, mettendo a segno un calo superiore al 65%, decisamente un record per un titolo obbligazionario.

Per esperienza diretta, possiamo dire che non sono pochi i risparmiatori che sono corsi ad acquistare titoli con scadenze molto lunghe, trentennali, cinquantennali e oltre, nel passato quinquennio.

Fino a un certo punto probabilmente le cose hanno probabilmente funzionato, ma quando l’ingranaggio della politica monetaria ha iniziato a girare nel senso opposto, le perdite si sono fatte sentire. I tassi hanno iniziato a salire e i prezzi a scendere. E’ la legge dei bond bellezza! E più la scadenza del bond è lunga (in gergo tecnico si parla di duration), come per l’Austria 2120, più le oscillazioni sono ampie, sia in un senso sia nell’altro.

austria 2120 e altri matusalemme

Nella composizione di un portafoglio di investimento, non sempre c’è spazio per obbligazioni di questa durata. Le loro potenziali (e in alcuni casi effettive) escursioni di prezzo infatti sono troppo elevate per profili di rischio bassi o medio bassi.

Per taluni clienti con profili di rischio adeguati è senza dubbio possibile valutare di inserire anche una quota di titoli obbligazionari a lunga o lunghissima scadenza tra le varie opportunità che si possono prendere in considerazione, ma solo in portafogli molto diversificati, in percentuali adeguate e in determinati contesti di mercato. Non certamente quando i tassi sono relativamente bassi o molto bassi rispetto alla loro media storica.

Il fatto positivo legato alle emissioni obbligazionarie è quello che i titoli comunque a scadenza rimborseranno a 100, a meno che l’emittente non faccia default ovviamente. Quindi, a differenza delle azioni, con un titolo obbligazionario si rientra comunque a scadenza del proprio capitale e, pur non mettendo la mano sul fuoco per nessuno, l’Austria pare comunque uno stato affidabile. Però il problema sorge se ho bisogno dei miei soldi prima della scadenza di un titolo come l’Austria 2120: chiunque stia leggendo ora questo nostro scritto sicuramente non ci sarà il giorno del rimborso.

Che fare dunque, vendere e perdere oltre il 50% sul proprio capitale? Beh, queste sono domande da farsi prima di comprare e non dopo.

opinioni e considerazioni

Una prima considerazione che vorremmo fare è che sicuramente l’acquisto “di pancia” di questa tipologia di titoli senza conoscerne i potenziali rischi, e non solo le opportunità, è un errore a prescindere. La consapevolezza degli strumenti di investimento è il primo passo verso una corretta pianificazione finanziaria.

E oggi vale la pena di inserire Austria 2120 o titoli affini nei portafogli? Dipende, ogni cliente è un caso a sé e come tale va considerato.

Per questo noi di Soldiexpert SCF non proponiamo a tutti i nostri clienti lo stesso portafoglio o le stesse alternative. Ognuno di loro ha esigenze proprie e propri obiettivi e come tale richiede una valutazione preventiva cui segue sempre una proposta personalizzata. Personalizzata in base a necessità personali e familiari, alla tolleranza al rischio, all’orizzonte di investimento.

Da oltre due decenni offriamo consulenza finanziaria indipendente, ovvero priva di qualsiasi conflitto di interesse. Molto spesso infatti molti intermediari finanziari, banche e reti in particolare, tendono a proporre alla propria clientela ciò che è maggiormente remunerativo per loro e non per il cliente. Noi, come consulenti indipendenti non percepiamo alcuna retrocessione sui prodotti e strumenti che consigliamo, per questo agiamo in piena trasparenza e proponiamo al cliente ciò che riteniamo sia meglio per lui.

Se vuoi un parere esperto con cui confrontarti per partire con i tuoi investimenti o vuoi una seconda opinione su ciò che hai in portafoglio, chiamaci oggi stesso e chiedi una consulenza una tantum a uno dei nostri consulenti.