Aggiornamento luglio 2026.

Saipem: cosa sapere in breve

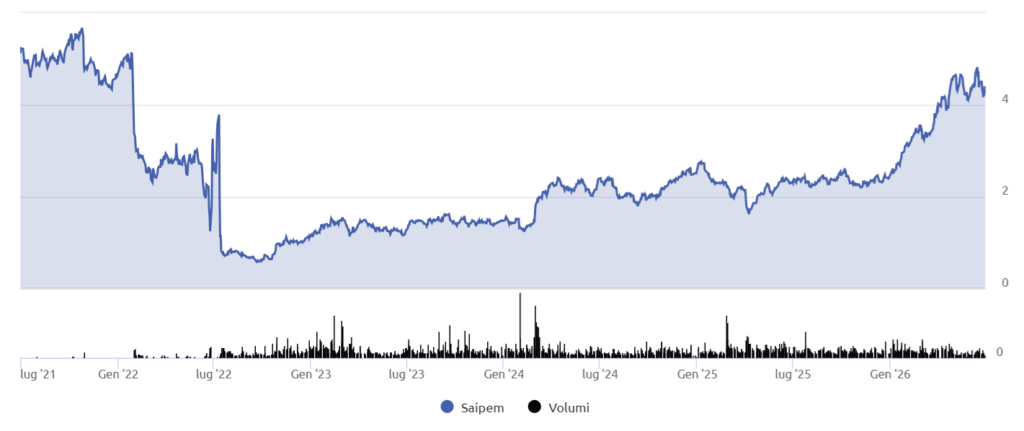

- Il titolo Saipem ha registrato un forte recupero, con un rialzo di circa il 90% nell’ultimo anno e oltre il 12% negli ultimi tre mesi.

- La fusione con Subsea7, che dovrebbe portare alla nascita di Saipem7, sta superando passaggi regolatori importanti.

- Il portafoglio ordini resta uno dei principali punti di forza della società e offre buona visibilità sui prossimi anni.

- I risultati del primo trimestre 2026 confermano margini in miglioramento, anche se ricavi e utile netto non mostrano ancora una crescita esplosiva.

- Saipem ha venduto le attività shallow water in Arabia Saudita per concentrarsi su deepwater e progetti a maggiore valore aggiunto.

- Il titolo è presente in alcuni portafogli consigliati da SoldiExpert SCF, ma resta un investimento da seguire con attenzione.

Conviene comprare Saipem dopo il forte recupero degli ultimi mesi? È la domanda che molti investitori si stanno ponendo guardando un titolo che, dopo anni difficilissimi, è tornato a essere uno dei casi più interessanti di Piazza Affari.

Saipem non è più soltanto la società dei crolli, degli aumenti di capitale e delle delusioni per gli azionisti storici: oggi il mercato la guarda come una possibile storia di rilancio industriale.

Oggi il mercato sta guardando a una società diversa: più concentrata, con un portafoglio ordini molto robusto, margini in miglioramento e una fusione trasformativa con Subsea7 che potrebbe dare vita a un leader globale nei servizi per l’energia.

Questo non significa che il titolo sia diventato improvvisamente privo di rischi. Saipem resta una società ciclica, legata ai grandi investimenti nel settore energetico, all’esecuzione di progetti complessi, alle tensioni geopolitiche e al buon esito di un’operazione societaria molto importante. Ma il quadro rispetto al passato è cambiato in modo significativo.

Per questo la domanda “conviene comprare Saipem” non può essere liquidata con un semplice sì o no: va letta alla luce del forte rialzo già realizzato, della qualità del portafoglio ordini e dei rischi ancora presenti.

In sintesi, Saipem è tornata interessante perché il mercato non la valuta più solo come una società reduce da una lunga crisi, ma come un possibile campione globale dell’ingegneria energetica, sostenuto da ordini, margini migliori e dalla futura Saipem7.

Cosa sta succedendo davvero a Saipem dopo il rilancio in Borsa

Per capire se conviene comprare Saipem alcuni investitori potrebbe partire da una considerazione semplice: il titolo ha già corso molto. Negli ultimi dodici mesi la performance è stata vicina al 90%, mentre negli ultimi tre mesi il recupero è stato superiore al 12%. Non siamo quindi davanti a un titolo dimenticato dal mercato, ma a una società che è stata riscoperta dagli investitori.

Il punto non è solo che Saipem è salita molto, ma se il recupero sia sostenuto da ordini, margini e una trasformazione industriale ancora credibile.

Negli anni passati Saipem è stata una delle storie più travagliate della Borsa italiana. Per molto tempo è stata considerata una blue chip dell’ingegneria energetica, poi scandali, errori gestionali, costi fuori controllo, crisi del petrolio e maxi aumenti di capitale hanno distrutto valore per gli azionisti.

La nostra precedente analisi pubblicata su MoneyReport raccontava proprio questa ambivalenza: da un lato un titolo reduce da una lunga crisi, dall’altro una società che iniziava a mostrare segnali concreti di rilancio, grazie al recupero operativo e a un portafoglio ordini finalmente imponente.

Oggi quella fase di transizione sembra più avanzata. Saipem è tornata a essere osservata non solo per il passato difficile, ma per quello che potrebbe diventare nei prossimi anni se la fusione con Subsea7 andrà in porto e se la società riuscirà a trasformare il backlog in margini, cassa e ritorni per gli azionisti.

Cosa fa Saipem e perché il suo business è tornato centrale

Saipem è una società di ingegneria, costruzione e servizi per il settore energetico. Per spiegarlo in modo semplice, realizza grandi infrastrutture complesse: impianti offshore, condotte sottomarine, piattaforme, sistemi di perforazione, infrastrutture onshore e progetti legati alla transizione energetica.

Il suo lavoro è spesso poco visibile al risparmiatore comune, ma è essenziale per molte grandi compagnie energetiche. Quando un gruppo petrolifero o energetico deve sviluppare un grande progetto offshore, posare tubazioni sottomarine, costruire impianti complessi o gestire attività di perforazione in ambienti difficili, società come Saipem diventano partner industriali fondamentali.

Il business storico è legato al petrolio e al gas, ma Saipem sta cercando da tempo di posizionarsi anche su aree connesse alla transizione energetica, come cattura e stoccaggio della CO2, idrogeno, eolico offshore e infrastrutture a minore impatto ambientale.

È importante però non raccontare Saipem come se fosse diventata una società “green” pura. Il cuore del business resta ancora legato ai grandi investimenti energetici globali. La differenza rispetto al passato è che oggi questi investimenti non riguardano solo nuove estrazioni, ma anche sicurezza energetica, infrastrutture più efficienti, diversificazione delle fonti e progetti complessi in aree dove servono competenze tecniche molto elevate.

Qualcosa che la recente situazione in Medio Oriente con il blocco dello stretto di Hormuz ha evidenziato quanto è importante. In un settore che negli anni passati ha visto però una forte riduzione degli investimenti da parte della major petrolifere preoccupate da un prezzo del petrolio giudicato troppo basso e da normative sempre più stringenti e sfidanti per chi si occupa di combustibili fossili.

Saipem è tornata al centro dell’interesse perché il mondo ha ancora bisogno di infrastrutture energetiche complesse e pochi operatori globali hanno competenze, flotta e track record per realizzarle.

Perché il mercato guarda a Saipem7 come alla vera svolta

Il grande tema strategico è la fusione con Subsea7. Se l’operazione si concluderà come previsto, nascerà Saipem7, un gruppo globale nei servizi per l’energia con circa 21 miliardi di euro di ricavi, oltre 2 miliardi di EBITDA e un portafoglio ordini aggregato di circa 43 miliardi di euro.

La logica industriale è chiara: unire due operatori molto forti nei servizi offshore, subsea e nelle infrastrutture energetiche, creando un gruppo con maggiore scala, una flotta più ampia, competenze complementari e una capacità più forte di competere sui grandi progetti internazionali.

Cosa porta in tavola Subsea7?

Subsea7 è una società norvegese, forte nei lavori sottomarini di alta tecnologia, come l’installazione di tubi, cavi e connessioni in acque profonde. Se Saipem è brava a costruire l’impianto generale, Subsea7 è brava a collegarlo sott’acqua.

Complementarietà: unite, le due società possono offrire ai clienti pacchetti di servizi completi, dalla progettazione al collaudo finale.

Perché i manager la vogliono? L’obiettivo è diventare il punto di riferimento mondiale per i grandi progetti energetici, sia tradizionali che per la transizione ecologica, come l’eolico offshore e lo stoccaggio di CO2. Più sono grandi e specializzati, più è facile che vincano i contratti più redditizi.

Per un risparmiatore, il modo più semplice per leggere l’operazione è questo: Saipem7 potrebbe diventare un gruppo più grande, più diversificato e più competitivo, capace di presentarsi ai clienti come fornitore globale su progetti sempre più grandi e complessi.

Saipem7 può essere la vera svolta solo se la fusione con Subsea7 porterà scala, sinergie e maggiore disciplina industriale, non solo una società più grande.

Per chi si chiede se conviene comprare Saipem oggi, Saipem7 è quindi il principale catalizzatore industriale, ma anche una delle principali fonti di incertezza finché l’operazione non sarà completata.

Il percorso regolatorio sta procedendo. Il via libera senza condizioni arrivato nelle scorse settimane dal Brasile è un passaggio importante, soprattutto perché il mercato temeva possibili problemi di concentrazione nei servizi subsea e offshore deepwater. Anche il dossier europeo resta da monitorare, con l’esame antitrust UE che rappresenta una delle prossime tappe cruciali.

La fusione non va però considerata già fatta. Finché l’operazione non sarà completata, restano rischi legati alle autorizzazioni, ai tempi, all’integrazione industriale e alla capacità di realizzare davvero le sinergie previste.

Risultati Saipem 2026: margini in crescita ma non tutti i dubbi sono risolti

I risultati del primo trimestre 2026 confermano un quadro operativo solido. I ricavi sono rimasti sostanzialmente invariati rispetto all’anno precedente, mentre l’EBITDA è cresciuto in modo significativo, grazie soprattutto alla migliore marginalità della divisione Asset Based Services.

Questo è un punto importante. La crescita dei ricavi di Saipem non è ancora esplosiva, ma la qualità della redditività sta migliorando. In Borsa, spesso non conta solo quanto una società vende, ma quanto riesce a guadagnare su ciò che vende e quanta cassa riesce a generare.

Nel caso di Saipem, il miglioramento dei margini è legato a un maggiore utilizzo della flotta, a un mix di progetti più favorevole e a una ripresa strutturale del portafoglio offshore. Il management ha indicato che i margini della divisione Asset Based Services possono stabilizzarsi su livelli elevati nel medio termine, un segnale che il mercato ha letto positivamente.

Resta però qualche area di attenzione. I ricavi non crescono ancora in modo marcato, l’utile netto non mostra una progressione altrettanto forte e la generazione di cassa operativa, al netto dei leasing, va monitorata trimestre dopo trimestre. Inoltre, una parte rilevante della raccolta ordini è attesa nella seconda parte dell’anno, quindi il mercato vuole vedere conferme concrete.

Il messaggio dei conti Saipem è positivo ma non trionfalistico: i margini migliorano, il business tiene, ma il mercato deve ancora vedere crescita stabile, cassa e minore rischio operativo.

Portafoglio ordini Saipem: perché il backlog è il vero motore del titolo

Uno dei principali punti di forza di Saipem è il portafoglio ordini. Per chi non ha familiarità con il termine, il backlog è l’insieme dei contratti già acquisiti e ancora da eseguire. In pratica, rappresenta una sorta di “serbatoio” di ricavi futuri.

Nel caso di Saipem, questo serbatoio è molto importante. Il backlog complessivo offre visibilità sull’utilizzo degli asset e sulla capacità della società di lavorare su progetti già aggiudicati nei prossimi anni. Questo è un elemento che riduce l’incertezza rispetto a una società che deve continuamente cercare nuovi contratti per riempire la propria capacità produttiva.

Le indicazioni più recenti parlano di una pipeline commerciale molto ricca e di un’accelerazione della raccolta ordini a partire dal secondo trimestre. Dopo un order intake di circa 1,7 miliardi di euro nel primo trimestre, le stime per il secondo trimestre indicano una raccolta ordini intorno a 3,4 miliardi, includendo anche i change order.

Il portafoglio ordini è particolarmente importante perché Saipem opera su commesse pluriennali, complesse e ad alto valore. Avere contratti già firmati consente maggiore visibilità, ma non elimina il rischio di esecuzione. Nei grandi progetti infrastrutturali, infatti, costi, ritardi, logistica, tensioni geopolitiche e modifiche contrattuali possono incidere molto sui margini finali.

Un portafoglio ordini elevato vale davvero solo se viene trasformato in profitti, cassa e commesse eseguite senza extracosti rilevanti.

Il vero punto da monitorare, quindi, non è solo quanti ordini Saipem acquisisce, ma a quali margini e con quale qualità contrattuale. Un backlog enorme vale molto se viene trasformato in profitti e cassa. Vale meno se viene eroso da ritardi, extracosti o contratti troppo aggressivi.

Cessione in Arabia Saudita: perché Saipem punta sul deepwater

La cessione delle attività di Saudi Arabian Saipem Limited ad ADES Holding Company delle ultime settimane va letta come una mossa di razionalizzazione strategica. Saipem vende il business delle perforazioni in acque poco profonde in Arabia Saudita per 285 milioni di dollari in contanti.

A prima vista potrebbe sembrare solo una vendita di asset. In realtà, il significato industriale è più interessante. Saipem sta cercando di concentrarsi su attività a maggiore valore aggiunto, come il deepwater e gli ambienti difficili, dove le barriere all’ingresso sono più alte e i margini possono essere più interessanti.

Il deepwater, cioè la perforazione e lo sviluppo di progetti in acque profonde, richiede tecnologie, competenze, flotta e capacità di esecuzione che non tutti gli operatori possiedono. Per questo può essere un segmento più difendibile rispetto ad attività più standardizzate.

L’impatto della cessione sull’EBITDA dovrebbe essere contenuto, ma il messaggio strategico è chiaro: Saipem vuole essere meno dispersiva e più focalizzata sui segmenti dove può avere un vantaggio competitivo reale.

La vendita degli asset shallow water in Arabia Saudita non sembra una ritirata, ma una scelta di portafoglio industriale: meno attività periferiche, più focus su progetti complessi e potenzialmente più redditizi.

Rischi Saipem: regolatori, Medio Oriente e valutazioni

Nonostante il quadro sia migliorato, i rischi non mancano. Il primo riguarda la fusione con Subsea7. Anche se diversi passaggi regolatori sono stati superati, il processo non è ancora completato. L’esame antitrust UE resta una tappa importante, e il mercato dovrà valutare eventuali richieste, condizioni o ritardi.

Il secondo rischio riguarda il Medio Oriente. Saipem ha un’esposizione rilevante all’area, con circa 11,5 miliardi di euro di backlog e ricavi significativi. Al momento l’operatività sembra proseguire senza impatti materiali, ma le tensioni geopolitiche e il rischio legato allo Stretto di Hormuz restano fattori da monitorare.

Il terzo rischio riguarda l’esecuzione dei progetti. Saipem lavora su commesse grandi, complesse e spesso in aree difficili. La storia insegna che in questo settore gli errori di stima, gli extracosti o i ritardi possono avere effetti importanti sui margini.

Il rischio principale oggi non è più la sopravvivenza di Saipem, ma la capacità di mantenere le promesse incorporate dal mercato dopo il forte recupero del titolo.

Il quarto rischio è la valutazione. Dopo un rialzo significativo, il titolo non è più ignorato dal mercato. Alcuni analisti ritengono che una parte importante del miglioramento dei fondamentali sia già riflessa nei prezzi. Questo non significa che Saipem non possa salire ancora, ma implica che la soglia di delusione potrebbe diventare più bassa.

Infine, resta il tema del passato. Saipem è oggi una società più solida, ma molti investitori ricordano ancora i crolli, gli aumenti di capitale e le fasi di forte distruzione di valore. Questo pesa sulla percezione del titolo e rende il mercato più esigente.

Valutazione Saipem: il titolo ha ancora spazio o ha già scontato il rilancio?

La valutazione di Saipem è oggi più complessa rispetto a qualche trimestre fa. Da un lato, il miglioramento operativo, la fusione con Subsea7, il backlog e la maggiore disciplina industriale giustificano un interesse più forte. Dall’altro, il titolo ha già recuperato molto e non può più essere letto solo come una storia dimenticata o profondamente sottovalutata.

Secondo le indicazioni degli analisti che seguono il titolo, Saipem tratta su multipli non più così compressi se guardata da sola, mentre la nuova entità Saipem7 potrebbe apparire più interessante su orizzonte 2027, soprattutto includendo il contributo delle sinergie attese.

In questa fase, chiedersi se conviene comprare Saipem significa soprattutto capire se il mercato stia già prezzando gran parte del miglioramento oppure se resti ancora spazio per nuove revisioni positive.

Il punto chiave è capire se il mercato stia prezzando Saipem come una società che ha già completato il rilancio oppure come un gruppo ancora in trasformazione. La differenza è importante: nel primo caso, ogni delusione può pesare; nel secondo, eventuali ulteriori conferme operative potrebbero sostenere il titolo.

Per un investitore privato, la domanda corretta non è solo se Saipem sia salita troppo o troppo poco. La domanda è se il titolo abbia un ruolo coerente dentro il portafoglio, considerando volatilità, ciclicità, esposizione all’energia, rischi geopolitici e orizzonte temporale.

Una società che migliora non è automaticamente un buon investimento a qualsiasi prezzo: nel caso di Saipem il potenziale resta interessante, ma va bilanciato con valutazioni, esecuzione e rischio di mercato.

Cosa guardare nei prossimi trimestri su Saipem

Chi valuta Saipem oggi dovrebbe guardare meno al ricordo del passato e più alla qualità degli ordini, alla cassa generata e all’avanzamento concreto della fusione con Subsea7.

Chi si chiede se conviene comprare Saipem oggi dovrebbe monitorare soprattutto cinque elementi. Il primo è l’avanzamento della fusione con Subsea7. Ogni autorizzazione regolatoria riduce il rischio dell’operazione, ma fino al completamento resta una componente di incertezza.

Il secondo elemento è la raccolta ordini. Il backlog è forte, ma il mercato vuole vedere una continuità nella capacità di acquisire nuove commesse, soprattutto in segmenti ad alta marginalità.

Il terzo elemento riguarda i margini, in particolare nella divisione Asset Based Services. Se i margini si stabilizzeranno su livelli elevati, il mercato potrà riconoscere maggiore qualità al business.

Il quarto punto è il Medio Oriente. Finché le tensioni restano gestibili e i clienti continuano a collaborare, il rischio resta sotto controllo. Se invece dovessero emergere ritardi logistici o blocchi prolungati, l’impatto potrebbe farsi sentire sui ricavi e sull’esecuzione dei progetti.

Il quinto punto è la cassa. Per una società con la storia di Saipem, la capacità di generare free cash flow resta un indicatore decisivo di credibilità.

Conviene comprare Saipem oggi? Il punto di SoldiExpert SCF

Questa analisi su Saipem è stata realizzata da SoldiExpert SCF, società di consulenza finanziaria indipendente che da oltre 20 anni analizza azioni, obbligazioni, ETF e fondi senza conflitti di interesse.

Saipem è presente da alcuni mesi in alcuni portafogli consigliati da SoldiExpert SCF. La presenza del titolo riflette il miglioramento del quadro operativo, la forza relativa mostrata in Borsa, la maggiore visibilità offerta dal portafoglio ordini e il potenziale industriale della fusione con Subsea7.

Questo non significa, però, che Saipem sia un titolo da comprare senza limiti o da mantenere a qualunque costo. Il nostro approccio resta quello del “compra e segui”: monitoriamo continuamente andamento del titolo, fondamentali, rischio di settore, notizie societarie, valutazioni e alternative disponibili sul mercato.

Saipem è una storia interessante, ma non semplice. È un titolo che può beneficiare di un ciclo favorevole degli investimenti energetici, della nascita di Saipem7 e di una maggiore disciplina industriale. Allo stesso tempo resta esposto a rischi regolatori, geopolitici, esecutivi e di valutazione.

Come SoldiExpert SCF, non valutiamo Saipem solo perché è salita molto o perché è tornata di moda: la analizziamo dentro una logica di portafoglio, diversificazione, rischio e coerenza con gli obiettivi dell’investitore.

L’errore da evitare se vuoi comprare Saipem dopo il rialzo

L’errore più pericoloso è trasformare Saipem in una scommessa emotiva: il rilancio va riconosciuto, ma il titolo va seguito con metodo e non comprato solo per paura di restare fuori.

L’errore più comune, dopo un forte recupero, è pensare che il passato sia definitivamente cancellato. È vero che Saipem è oggi una società molto diversa rispetto agli anni più difficili, ma questo non significa che i rischi siano spariti.

Un altro errore è comprare solo perché il titolo è salito e si teme di restare fuori. La paura di perdere un’occasione è una delle emozioni più pericolose per un investitore. Spinge a entrare senza un piano, senza valutare il peso corretto in portafoglio e senza sapere in anticipo cosa fare se il titolo corregge.

L’errore opposto è restare ancorati al passato e ignorare il cambiamento. Chi guarda Saipem solo come la società dei vecchi crolli rischia di non vedere il miglioramento operativo, il backlog, la fusione con Subsea7 e il nuovo posizionamento industriale.

La lettura corretta sta nel mezzo: riconoscere il rilancio, ma non trasformarlo in una scommessa emotiva. Saipem può essere interessante, ma va inserita in un portafoglio costruito con metodo, non come puntata isolata su una storia di turnaround.

Saipem nel tuo portafoglio? Affidati a SoldiExpert SCF

La storia travagliata di Saipem è un esempio perfetto di quanto possa essere complessa la gestione di singole azioni in portafoglio. Un tempo era un titolo da cassettista, poi è diventato un incubo, e oggi è un potenziale turnaround industriale ad alto rischio-rendimento, specialmente in attesa della nascita di Saipem7 (il nome che la nuova entità combinata prenderà se verrà realizzata la fusione).

Di fronte a un titolo così particolare ma altrettanto volubile, la consulenza finanziaria indipendente non è solo un supporto, ma una necessità per l’investitore consapevole.

Il team di SoldiExpert SCF, società di consulenza finanziaria indipendente (iscritta regolarmente all’Albo OCF, obbligatorio per chi svolge consulenza personalizzata ai risparmiatori) è specializzato nell’assistere risparmiatori privati e aziende nella delicata arte di costruire, analizzare e movimentare portafogli in modo razionale e personalizzato. Non ci limitiamo a dare un giudizio sulle azioni Saipem o su Eni.

Noi adottiamo un approccio completo e mirato. Non ci limitiamo a guardare solo il singolo titolo (come Saipem), ma analizziamo l’intero tuo patrimonio per capire come ogni pezzo si incastra con gli altri (azioni, ETF, fondi, obbligazioni, liquidità) e interveniamo con scelte concrete per raggiungere i tuoi obiettivi.

Il nostro lavoro è:

- Analizzare la posizione attuale del tuo portafoglio (il tuo punto di partenza).

- Valutare ogni strumento detenuto, dai titoli azionari ai bond, e dai fondi agli ETF detenuti compresi eventuali certificati o polizze assicurative.

- Proporre una strategia completa e tattica che sia coerente con i tuoi obiettivi e il tuo profilo di rischio.

Se hai già questo titolo in portafoglio o vuoi valutarlo e vuoi fare chiarezza su rischi e prospettive, oppure se desideri valutarlo insieme ad altri strumenti detenuti, il team di SoldiExpert SCF è a tua completa disposizione.

Chiedi un check-up gratuito del tuo portafoglio. È l’occasione per fare il punto sulla tua situazione finanziaria e scoprire come possiamo aiutarti a navigare i mercati con maggiore consapevolezza e indipendenza.

FAQ su Saipem: comprare, vendere o tenere il titolo?

Conviene comprare Saipem oggi?

Conviene comprare Saipem solo se si accettano volatilità, rischio di esecuzione e tempi lunghi legati alla fusione con Subsea7. Il titolo è sostenuto da ordini, margini in miglioramento e Saipem7, ma dopo il forte rialzo va valutato con disciplina e con una strategia anche di uscita e dentro un portafoglio diversificato.

Perché Saipem sta salendo in Borsa?

Saipem sta beneficiando del miglioramento operativo, del forte portafoglio ordini, della prospettiva di fusione con Subsea7 e della maggiore fiducia del mercato sulla capacità della società di generare margini più solidi rispetto al passato.

Che cosa cambia con Saipem7?

Saipem7 sarebbe la nuova società nata dalla fusione tra Saipem e Subsea7. L’obiettivo è creare un leader globale nei servizi energetici, con maggiore scala, flotta più ampia, competenze complementari e un portafoglio ordini molto rilevante.

Quali sono i principali rischi per Saipem?

I principali rischi per Saipem riguardano autorizzazioni regolatorie, integrazione con Subsea7, tensioni geopolitiche in Medio Oriente, esecuzione dei grandi progetti, volatilità del settore energetico e valutazioni già salite dopo il recupero del titolo.

Saipem è presente nei portafogli SoldiExpert SCF?

Sì, Saipem è presente in alcuni portafogli consigliati da SoldiExpert SCF. La posizione viene però monitorata con un approccio dinamico: comprare e seguire, non comprare e tenere a ogni costo.