Investire in materie prime può aiutare a migliorare la diversificazione del portafoglio, soprattutto in alcune fasi di stress dei mercati finanziari.

Lo conferma anche il report di Goldman Sachs Commodity Primer for Portfolio Managers, pubblicato l’11 maggio 2026: materie prime e oro possono offrire un contributo positivo proprio nei momenti in cui azioni e obbligazioni faticano a proteggere il capitale in termini reali, cioè al netto dell’inflazione.

Non è un’idea nuova. Uno dei più noti sostenitori dell’investimento in materie prime è Jim Rogers, investitore statunitense, co-fondatore negli anni Settanta del Quantum Fund insieme a George Soros e autore del libro Hot Commodities: How Anyone Can Invest Profitably in the World’s Best Market. Rogers ha spesso sostenuto che le commodity possono avere un ruolo importante in un portafoglio diversificato, perché sono beni reali, legati alla scarsità, alla domanda globale e a dinamiche diverse rispetto ad azioni e obbligazioni.

Ma proprio la storia delle materie prime insegna che non bisogna semplificare troppo. Le materie prime non salgono sempre. Anzi, possono attraversare lunghi periodi molto difficili.

Quali sono le materie prime su cui investire?

Investire in materie prime significa investire su beni di base estratti dal sottosuolo, coltivati, allevati o prodotti a partire da risorse naturali. Rientrano in questa categoria, per esempio, petrolio, gas naturale, oro, rame, grano, mais, zucchero, cotone e molte altre risorse utilizzate ogni giorno dall’economia reale.

Per semplificare, le materie prime possono essere raggruppate in alcune grandi famiglie:

- Energia, come petrolio e gas naturale.

- Metalli industriali, come rame, alluminio, zinco o nickel.

- Metalli preziosi, come oro, argento, platino e palladio.

- Prodotti agricoli, come grano, mais, soia, caffè, cacao e zucchero.

- Materie prime legate all’alimentazione e all’allevamento, come bestiame, carne bovina o altre risorse collegate alla filiera alimentare.

Le materie prime più popolari

Ci sono diverse materie prime che sono particolarmente popolari tra gli investitori.

Le commodity più trattate come scambi a livello mondiale includono il petrolio, l’oro, il gas naturale, l’argento, il rame, il caffè, lo zucchero e la soia. In particolare, il petrolio è la commodity più scambiata al mondo. Sul mercato petrolifero è possibile investire con un’esposizione tramite ETC sul prezzo del petrolio o sulle azioni delle società petrolifere.

Prima di investire in società petrolifere, è importante considerare i rischi associati all’industria del petrolio, tra cui la volatilità dei prezzi, la sensibilità alle fluttuazioni del mercato globale e le pressioni ambientali e sociali sempre più forti, che potrebbero influire sulla redditività delle società del settore.

L’oro è una delle materie prime più conosciute e apprezzate ed è possibile investire sul metallo giallo in innumerevoli modi, sia in modo diretto, tramite monete d’oro e lingotti, sia in modo indiretto attraverso ETC che hanno come sottostante il possesso di lingotti d’oro fisico custoditi in caveau di primarie banche internazionali, oppure tramite ETF o fondi che hanno come sottostante le società aurifere.

Chi vuole approfondire questo tema può leggere la nostra guida dedicata a come investire in oro, dove analizziamo strumenti, vantaggi e rischi del metallo giallo.

Perché scorte e stoccaggio influenzano il prezzo delle materie prime

Un aspetto fondamentale da capire è che le materie prime sono beni fisici e, proprio per questo, dipendono molto dalle scorte disponibili. A differenza di azioni e obbligazioni, il cui prezzo può incorporare aspettative anche molto lontane nel futuro, le commodity sono spesso più legate alla situazione presente: quanta materia prima è disponibile oggi, quanta se ne consuma e quanto costa conservarla.

Le scorte servono a colmare il divario tra produzione e consumo. Un raccolto agricolo, per esempio, può avvenire in un periodo limitato dell’anno, mentre il consumo continua per molti mesi. Lo stesso vale, in modo diverso, per energia e metalli. Il problema è che immagazzinare una materia prima ha un costo. Più una commodity è difficile o costosa da stoccare, più il suo prezzo può reagire in modo brusco a variazioni di domanda e offerta.

Questo aiuta a spiegare perché alcune materie prime, come gas naturale o petrolio, possono essere molto volatili, mentre altre, come alcuni metalli, possono avere dinamiche più graduali. In sintesi: investire in materie prime significa esporsi a beni reali, ma anche a un mercato molto influenzato da scorte fisiche, costi di stoccaggio e squilibri temporanei tra domanda e offerta.

Investire in materie prime AUMENTA LA diversificazione

Investire in materie prime può avere senso all’interno di un portafoglio ben diversificato, perché le commodity non seguono sempre le stesse dinamiche di azioni e obbligazioni. Petrolio, gas, oro, rame, grano e altre risorse reali dipendono da fattori molto concreti: domanda e offerta fisica, livello delle scorte, tensioni geopolitiche, inflazione, crescita economica e costi di produzione.

Proprio per questo, in alcune fasi di mercato, le materie prime possono offrire un contributo utile alla diversificazione. Quando l’inflazione accelera, quando si verificano problemi nelle catene di approvvigionamento o quando i mercati tradizionali attraversano momenti di stress, una quota di commodity può aiutare il portafoglio a comportarsi in modo diverso rispetto a un’esposizione composta solo da azioni e obbligazioni.

Investire nelle materie prime come fonte di rendimento

Le materie prime non sono considerate solo uno strumento per diversificare il portafoglio, ma anche una possibile fonte di rendimento molto significativa nelle fasi di mercato favorevoli.

Molti investitori guardano alle materie prime come a una possibile fonte di rendimento e diversificazione. Quando partono i cicli favorevoli, le commodity possono correre molto.

Nei cicli positivi, infatti, le commodity possono registrare rialzi molto importanti. È anche per questo che spesso si parla di supercicli delle materie prime: lunghi periodi, talvolta di diversi anni o decenni, in cui i prezzi delle commodity salgono in modo significativo prima di subire correzioni anche molto forti.

Un esempio storico è il boom delle materie prime degli anni Settanta. Più recentemente, diversi analisti hanno collegato il possibile ritorno di un ciclo favorevole a fattori strutturali come la crescita della popolazione mondiale, lo sviluppo dei Paesi emergenti e l’aumento della domanda di risorse legate all’industria, all’agricoltura e alla transizione energetica.

Decarbonizzazione, deglobalizzazione e greenflation: un nuovo superciclo delle materie prime?

Un ruolo importante è giocato anche dalla decarbonizzazione. La transizione verso un’economia meno dipendente dai combustibili fossili richiede infatti grandi quantità di metalli industriali e metalli rari, necessari per reti elettriche, batterie, impianti rinnovabili e nuove infrastrutture energetiche. Paradossalmente, quindi, un’economia più “verde” può consumare più materie prime, almeno nella fase di costruzione della nuova infrastruttura energetica.

A questo si aggiunge il tema della deglobalizzazione. Catene di approvvigionamento più frammentate, maggiore attenzione alla sicurezza energetica e minore integrazione tra le economie possono rendere più complesso produrre, trasportare e distribuire alcune materie prime. Secondo alcuni analisti, questo può aumentare la volatilità dei prezzi e sostenere nel tempo il valore di alcune commodity.

Da qui nasce anche il concetto di greenflation, cioè l’aumento dei prezzi dei materiali necessari alla transizione energetica. Se la domanda di rame, litio, nickel, terre rare o altri metalli cresce più rapidamente dell’offerta disponibile, i prezzi possono salire e generare nuove pressioni inflazionistiche.

Le opportunità quindi esistono, ma vanno lette con prudenza: le materie prime possono aiutare la diversificazione e beneficiare di grandi trend strutturali, ma restano investimenti ciclici, volatili e soggetti a fasi anche molto lunghe di ribasso.

Gli svantaggi di investire in materie prime

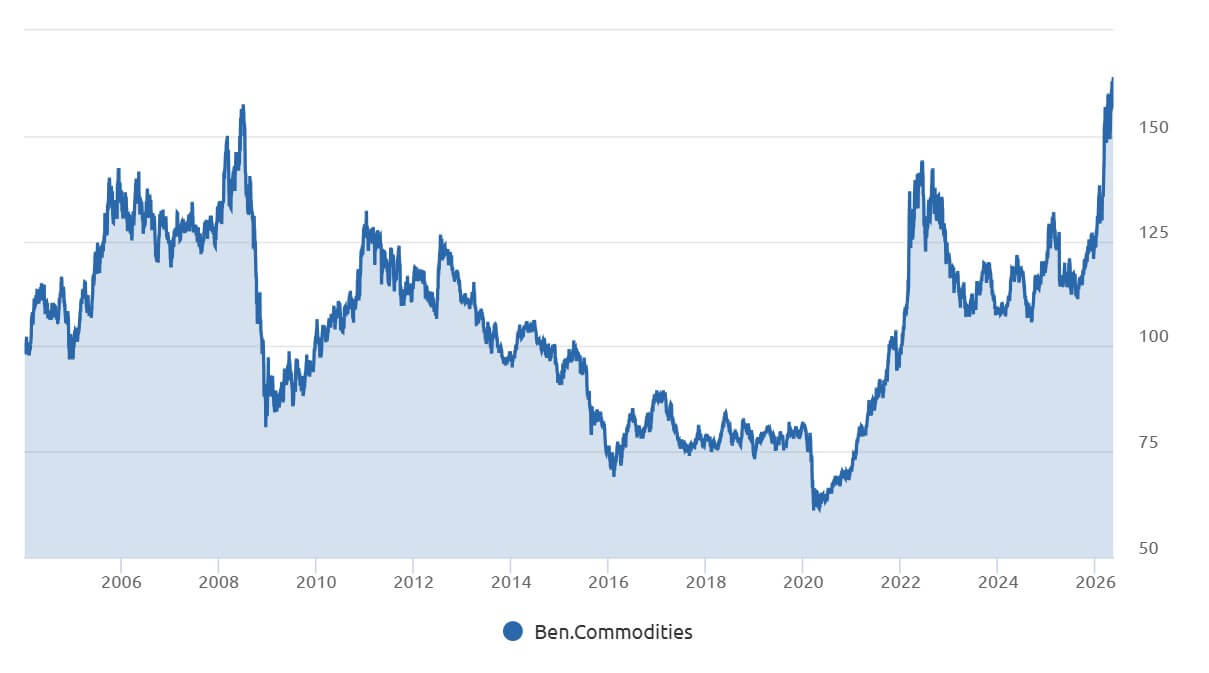

Chi nel 2008 avesse investito massicciamente sulle commodity, dopo una fase di grande entusiasmo per il cosiddetto superciclo delle materie prime, avrebbe poi dovuto sopportare anni molto difficili.

Il grafico evidenzia che chi avesse investito sulle materie prime nel 2008 avrebbe poi subito una lunga fase negativa: fino al 2020, l’investimento si sarebbe tradotto in una perdita di circa il 60% del capitale. In altre parole, prima del forte recupero successivo, le commodity hanno attraversato oltre un decennio di debolezza.

Il recupero successivo, con un rialzo del 150% tra maggio 2020 e maggio 2026, non cancella la lezione principale: investire in materie prime può offrire diversificazione, ma le commodities possono anche attraversare lunghi periodi di forte volatilità e rendimenti deludenti.

In sintesi, le materie prime possono aiutare la diversificazione, ma non sono una protezione automatica. Possono migliorare il portafoglio in alcuni scenari, ma possono anche penalizzarlo se acquistate nel momento sbagliato o con strumenti non compresi fino in fondo.

Il rischio cambio quando si investe nelle materie prime

Un altro aspetto da non sottovalutare è il rischio valutario.

Le principali materie prime sono quotate in dollari. Questo significa che un investitore europeo che compra strumenti non coperti dal rischio cambio si espone anche all’andamento del cambio euro/dollaro.

Per esempio, se il petrolio o l’oro salgono del 20%, ma nello stesso periodo il dollaro si indebolisce sensibilmente contro l’euro, il rendimento per un investitore europeo può ridursi molto o persino annullarsi.

Per questo, quando si sceglie uno strumento sulle materie prime, bisogna verificare se è esposto al cambio oppure se prevede una copertura valutaria.

Investire in materie prime protegge dall’inflazione?

Quando aumenta il rischio di inflazione, le commodities possono avere un ruolo utile in portafoglio. Non perché siano strumenti stabili o privi di rischio, ma perché in alcuni scenari possono salire proprio mentre azioni e obbligazioni sono sotto pressione.

Per questo, una quota contenuta di commodities può contribuire a rendere il portafoglio più equilibrato, riducendone in alcuni casi la volatilità complessiva.

Ma attenzione: non tutta l’inflazione è uguale.

Un errore comune è pensare che le commodities proteggano sempre dall’inflazione. In realtà non è così: dipende da che tipo di inflazione si presenta.

Come ricorda il report di Goldman Sachs Commodity Primer for Portfolio Managers, pubblicato l’11 maggio 2026, non tutte le fasi inflazionistiche hanno la stessa origine e, di conseguenza, non tutte le materie prime offrono la stessa protezione.

Goldman Sachs distingue tre scenari principali.

1. Inflazione da fine ciclo economico

Si verifica quando l’economia corre, la domanda è forte e l’offerta fatica a tenere il passo. Le scorte di materie prime si riducono e i prezzi possono salire. In questo contesto possono essere più utili le commodities cicliche, come petrolio e metalli industriali.

2. Inflazione da shock di offerta

Nasce quando si interrompe o si riduce la disponibilità di beni essenziali, come gas, petrolio, grano o metalli. È uno scenario difficile perché può combinare inflazione alta e crescita debole. In questo caso può essere più efficace un paniere ampio di commodities, perché non si può sapere in anticipo quale materia prima sarà colpita.

3. Inflazione da perdita di fiducia nelle istituzioni

Qui il problema non è solo il prezzo dei beni, ma la fiducia nella moneta, nelle banche centrali o nelle politiche economiche. In questo scenario, secondo Goldman Sachs, il ruolo più importante può essere svolto dall’oro, perché è un bene reale che non dipende da un emittente pubblico o privato.

Quindi, quali commodities servono contro l’inflazione?

Non esiste una risposta unica: dipende dalla causa dell’inflazione. La tabella seguente riassume quali materie prime possono offrire maggiore protezione a seconda dello scenario che ha provocato l’aumento dei prezzi di beni e servizi.

Come investire nelle materie prime

Investire nelle materie prime è diventato, almeno in apparenza, molto più semplice rispetto al passato. Un tempo, per esporsi a petrolio, oro, grano, rame o succo d’arancia, bisognava operare soprattutto sui mercati dei futures, come quelli di Chicago o Londra, strumenti nati per produttori, grandi operatori commerciali e investitori professionali.

Oggi il catalogo degli strumenti disponibili è molto più ampio. Un risparmiatore non deve comprare fisicamente barili di petrolio, lingotti d’oro, tonnellate di grano o occuparsi dello stoccaggio di una materia prima. Tutto si è finanziarizzato: è possibile esporsi all’andamento delle commodity tramite ETC, ETF, fondi, certificati, covered warrant, futures o azioni di società legate al settore.

Questo però non significa che investire nelle materie prime sia semplice. Gli strumenti sono più accessibili, ma i rischi restano elevati. Le commodity sono influenzate da molte variabili: domanda e offerta, livello delle scorte, tassi di interesse, valute, inflazione, tensioni geopolitiche, clima e andamento dell’economia globale.

Investire nelle materie prime con ETF ed ETC

Oggi molti investitori si avvicinano alle materie prime tramite ETF ed ETC, perché sono strumenti quotati in Borsa e acquistabili come un normale titolo.

È importante però distinguere bene i due strumenti.

Che cosa sono gli ETC sulle materie prime

Gli ETC, acronimo di Exchange Traded Commodities, sono strumenti pensati proprio per replicare l’andamento di una o più materie prime.

Possono avere come sottostante una singola commodity, come oro, petrolio o gas naturale, oppure un paniere più ampio di materie prime. In molti casi non acquistano fisicamente il bene, ma replicano l’andamento della commodity tramite futures, opzioni o altri strumenti finanziari.

Nel caso dell’oro, invece, esistono anche ETC fisicamente garantiti, cioè strumenti che hanno come sottostante lingotti custoditi presso depositari specializzati.

Gli ETC permettono quindi di investire nelle materie prime senza dover operare direttamente sui futures e senza dover gestire la consegna fisica del bene.

Che cosa sono gli ETF sulle materie prime

Gli ETF sono fondi quotati. Nel caso delle materie prime, però, spesso non investono direttamente nella singola commodity, ma in panieri diversificati oppure in azioni di società attive nei settori collegati alle materie prime: energia, miniere, materiali, agricoltura, società aurifere e così via.

Questo significa che un ETF su società minerarie o energetiche non replica necessariamente il prezzo dell’oro, del petrolio o del rame. Replica piuttosto l’andamento di aziende che operano in quei settori. E questa è una differenza fondamentale.

Differenza tra ETF ed ETC sulle materie prime

La differenza tra ETF ed ETC non è solo una questione di nome.

Gli ETF sono fondi, quindi organismi di investimento collettivo. In generale devono rispettare regole di diversificazione e il patrimonio del fondo è separato da quello dell’emittente.

Gli ETC, invece, sono strumenti di debito emessi da una società veicolo e assistiti da garanzie. Possono essere costruiti su una singola materia prima, cosa che per un ETF tradizionale non è normalmente possibile per motivi regolamentari.

Per l’investitore questo significa che gli ETC possono essere molto utili per ottenere un’esposizione diretta a una commodity, ma richiedono attenzione. Bisogna capire bene che cosa replicano, come sono costruiti, quali garanzie hanno e quali rischi incorporano.

Gli ETC sulle materie prime: opportunità e rischi

Gli ETC possono essere strumenti utili per investire nelle materie prime, ma non vanno acquistati con leggerezza.

Da un lato permettono di esporsi in modo semplice a oro, petrolio, gas naturale, metalli industriali, prodotti agricoli o panieri diversificati di commodity.

Dall’altro lato possono essere molto volatili. Alcuni ETC, soprattutto quelli legati a materie prime particolarmente instabili o costruiti con leva finanziaria, possono subire perdite molto forti in tempi brevi.

Durante il crollo del mercato petrolifero successivo allo scoppio della pandemia, alcuni strumenti legati al petrolio sono crollati in modo drammatico, ricordando agli investitori che accessibilità non significa semplicità.

Gli ETC a leva richiedono ancora più cautela: amplificano i movimenti del sottostante e sono generalmente inadatti a chi vuole costruire un’esposizione prudente e di lungo periodo.

Investire nelle materie prime tramite fondi

Un’altra possibilità è investire nelle materie prime tramite fondi comuni di investimento.

In questo caso bisogna distinguere tra fondi che investono direttamente, o indirettamente, su indici di commodity e fondi che investono invece in società legate al settore delle materie prime.

I fondi del secondo tipo possono comprare azioni di società petrolifere, minerarie, aurifere, agricole o industriali. Ma anche qui vale lo stesso principio: investire in società collegate alle materie prime non equivale a investire direttamente nelle materie prime.

Una società petrolifera, per esempio, può beneficiare del rialzo del petrolio, ma può anche essere penalizzata da debito, costi di produzione, tasse, scelte del management, problemi operativi o rischi geopolitici. Una società mineraria può salire se sale il rame o l’oro, ma può anche soffrire per l’aumento dei costi energetici o per difficoltà nei progetti estrattivi.

Per questo, se l’obiettivo è ottenere un’esposizione più diretta al prezzo delle commodity, fondi ed ETC vanno analizzati con attenzione per capire quale sia il reale sottostante.

Futures sulle materie prime: come funzionano

Il mercato delle materie prime è storicamente basato sui contratti futures.

Un future è un contratto con cui due parti si impegnano ad acquistare o vendere, a una certa scadenza, una quantità definita di una materia prima a un prezzo stabilito.

Nei mercati futures tutto è standardizzato: quantità, qualità del bene, scadenze e modalità di negoziazione. L’elemento che cambia è il prezzo.

In origine questi strumenti servivano soprattutto a produttori e utilizzatori industriali per coprirsi dal rischio di variazioni dei prezzi. Per esempio, un produttore agricolo poteva usare i futures per fissare in anticipo il prezzo di vendita del raccolto. Oggi, però, i futures sono usati anche da investitori e speculatori per prendere posizione sull’andamento delle materie prime.

Perché i futures sono rischiosi

I futures possono essere molto efficienti, ma anche molto rischiosi.

Il primo motivo è che solo una piccola parte dei contratti si conclude con la consegna fisica della materia prima. La maggioranza delle operazioni viene chiusa prima della scadenza o sostituita con nuovi contratti.

Il secondo motivo è la leva finanziaria. Con un margine relativamente contenuto è possibile muovere importi molto più elevati. Questo può amplificare i guadagni, ma anche le perdite.

Per questo il trading diretto sui futures è più adatto a operatori esperti, investitori professionali o speculatori a tempo pieno. Per un risparmiatore, investire nelle materie prime tramite fondi, ETF o ETC può essere più semplice, ma non elimina i rischi del mercato sottostante.

Contango e backwardation: due parole PER investire nelle materie prime

Chi investe nelle materie prime tramite strumenti legati ai futures deve conoscere almeno due concetti: contango e backwardation.

Sono termini tecnici, ma il significato può essere spiegato in modo semplice.

Che cos’è il contango

Il contango si verifica quando i futures con scadenza più lontana costano più del prezzo corrente della materia prima.

Questo può accadere perché conservare una commodity ha un costo: stoccaggio, assicurazione, finanziamento e gestione. Se il mercato è ben rifornito e la materia prima è abbondante, i contratti futuri possono incorporare questi costi.

Per l’investitore il contango può essere penalizzante. Anche se il prezzo della materia prima resta stabile o sale leggermente, lo strumento che deve rinnovare periodicamente i contratti futures può perdere valore a causa dei costi di roll-over.

In pratica, un risparmiatore potrebbe puntare su una materia prima che nel tempo passa da 10 a 12, ma ottenere comunque un risultato deludente se il costo del rinnovo dei contratti è elevato.

Che cos’è la backwardation

La backwardation è la situazione opposta. Si verifica quando i contratti vicini alla scadenza valgono più di quelli lontani.

Di solito accade quando la materia prima è scarsa e il mercato attribuisce un valore maggiore alla consegna immediata. In questi casi, il rinnovo dei futures può essere meno penalizzante o persino favorevole per l’investitore.

Il rollover: il costo nascosto di molti strumenti sulle materie prime

Molti ETC o strumenti legati ai futures non mantengono sempre lo stesso contratto fino alla consegna fisica. Prima della scadenza devono chiudere il contratto in essere e comprarne uno nuovo con scadenza successiva.

Questo processo si chiama rollover.

Il rollover consente di mantenere l’esposizione alla materia prima senza arrivare alla consegna fisica del bene. Tuttavia può generare costi, soprattutto quando il mercato è in contango.

Ecco perché due strumenti sulle materie prime possono comportarsi in modo diverso anche se sembrano esposti allo stesso mercato. Non basta guardare il nome dello strumento: bisogna capire come replica la commodity, quali futures usa, quanto spesso effettua il rollover e quali costi impliciti può generare.

Azioni legate alle materie prime: sono davvero un’alternativa?

Per investire nelle materie prime si possono acquistare anche azioni di società attive nei settori collegati: compagnie petrolifere, società minerarie, produttori agricoli, aziende aurifere o gruppi industriali legati ai materiali.

Questa strada però non offre la stessa esposizione di una commodity diretta.

Le società sono aziende, quindi hanno rischi propri: bilancio, indebitamento, management, costi di produzione, regolamentazione, tasse, scioperi, rischi ambientali e geopolitici.

Inoltre, molte società del settore coprono parte della propria esposizione tramite futures o altri derivati. Questo può ridurre il legame diretto tra il prezzo della materia prima e l’andamento dell’azione.

Per questo motivo, acquistare società petrolifere o minerarie non equivale a investire direttamente in petrolio, oro o rame. Può essere una strategia interessante, ma va considerata come investimento azionario settoriale, non come replica pura delle materie prime.

Conviene investire nelle materie prime?

Investire nelle materie prime può avere senso, ma non come scorciatoia per ottenere guadagni facili.

Le commodity possono aiutare a diversificare il portafoglio, offrire protezione in alcuni scenari inflazionistici e beneficiare di fasi di forte rialzo dei prezzi. Ma possono anche attraversare lunghi periodi negativi, essere molto volatili e risentire di meccanismi complessi come futures, rollover, contango e backwardation.

Per un investitore non specializzato, la scelta più prudente è evitare concentrazioni eccessive, non usare strumenti a leva senza piena consapevolezza e valutare l’esposizione alle materie prime come una componente limitata e ben controllata del portafoglio.

In sintesi, investire nelle materie prime può essere utile, ma richiede metodo, conoscenza degli strumenti e consapevolezza dei rischi.

Investire sulle materie prime o commodity secondo i consulenti finanziari di SoldiExpert SCF

La storia finanziaria insegna che quando diminuisce l’avversione al rischio verso un mercato e aumentano le aspettative di “facili guadagni”, spesso cresce anche il rischio di subire perdite importanti.

Questo vale anche per le materie prime. Investire in commodity può essere interessante e può avere senso come scelta di diversificazione, ma non dovrebbe mai essere affrontato con l’idea che sia una protezione automatica contro ogni fase negativa dei mercati o una scorciatoia per ottenere rendimenti elevati.

Come consulenti finanziari indipendenti, riteniamo che una quota contenuta di materie prime possa trovare spazio in un portafoglio ben costruito, soprattutto attraverso strumenti come ETF o ETC. Ma la parola chiave è contenuta: il peso da assegnare a questa asset class deve essere calibrato con attenzione.

È inoltre importante distinguere tra una componente strategica, da mantenere nel tempo per diversificare, e una componente tattica, da utilizzare solo in determinati contesti di mercato. In entrambi i casi serve una strategia definita prima: quanto investire, con quali strumenti, quando entrare, quando uscire e quali rischi si è disposti a sopportare.

Le materie prime sono un mercato complesso, caratterizzato da molte variabili e da strumenti che possono incorporare meccanismi penalizzanti per chi li acquista senza conoscerli: volatilità elevata, rischio cambio, futures, rollover, contango, backwardation e, in alcuni casi, leva finanziaria.

Prima di inserire commodity, oro, ETF o ETC nel proprio portafoglio, può quindi essere utile parlarne con un consulente finanziario indipendente, capace di valutare se questa esposizione è davvero coerente con la situazione personale dell’investitore e non condizionata dalle mode del momento.

Vuoi capire se le materie prime possono avere un ruolo nel tuo portafoglio? Contatta un consulente finanziario indipendente SoldiExpert SCF per una valutazione personalizzata.