Azimut multata dalla Consob. Per la seconda volta. Nel 2019 e nel 2017. Sempre per errata profilatura della clientela.

Sul finire del 2019 la Consob ha sanzionato Azimut Capital Management sgr per due distinte violazioni dell’articolo 21 del Tuf, in particolare nei punti che riguardano l’obbligo per i soggetti vigilati di dotarsi di procedure idonee ad assicurare il corretto svolgimento dei servizi di investimento e di comportarsi con diligenza, correttezza e trasparenza.

Azimut multata dalla Consob: non si profilano così i clienti

Nel dettaglio, l’Ufficio Sanzioni Amministrative del regulator guidato da Paolo Savona ha contestato ad Azimut diverse violazioni “nel sistema di profilatura della clientela che non avrebbero consentito la corretta e completa individuazione delle caratteristiche degli investitori, non essendo stati adottati presidi idonei a mitigare il rischio connesso all’autovalutazione da parte degli stessi”.

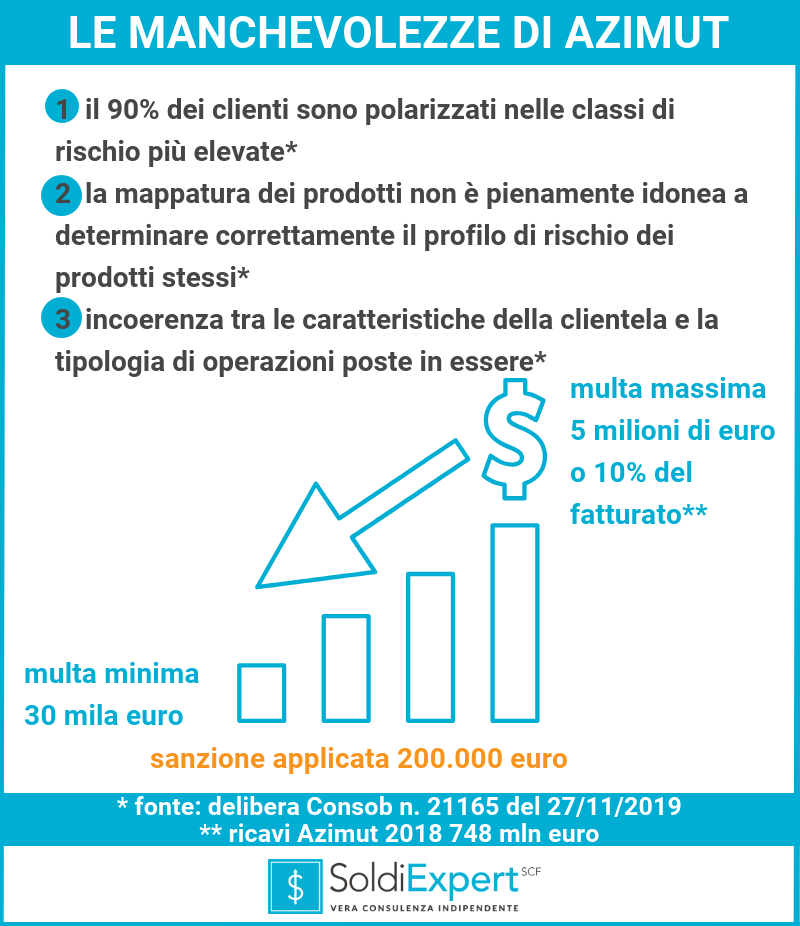

Manchevolezze, dice Consob, che hanno portato a “una generalizzata polarizzazione della clientela (di Azimut ndr) nelle classi di rischio più elevate“ che avrebbe riguardato circa il 90% degli investitori. Viene poi contestato il sistema di mappatura dei prodotti, che “non è risultato pienamente idoneo a determinare correttamente il profilo di rischio dei prodotti stessi e, nello specifico, degli oicr di case terze”. Infine, l’indice dell’autorità di vigilanza dei mercati viene puntato sul “processo di valutazione dell’adeguatezza” e su “carenze riscontrate attinenti alla mancanza di coerenza tra le caratteristiche della clientela e la tipologia di operazioni poste in essere“.

La sanzione “piuma” della Consob ad Azimut

Per queste violazioni l’organo di vigilanza avrebbe potuto – si legge nella delibera 21165 del 27 novembre 2019 – applicare una “sanzione amministrativa pecuniaria da euro trentamila fino a cinque milioni di euro, ovvero al dieci per cento del fatturato, quando tale importo è superiore a cinque milioni di euro e il fatturato è disponibile e determinabile”.

Invece, ci ha fatto notare un risparmiatore, forse un automobilista e come tale “sempre, costantemente, incazzato come una bestia” (citazione da Gioele Dix), che la multa comminata dalla Consob ad Azimut è stata “ridicola“: duecento mila euro e tenendo pure conto che “Azimut Capital Management sgr è gia’ stata sanzionata nel 2017 per la violazione delle norme in materia di profilatura della clientela, mappatura dei prodotti e valutazione dell’adeguatezza”.

Un “vizietto” quello della profilatura forzata e indurre i clienti a profilarsi nel modo più elevato con evidente rischio di conflitti di interessi che non muore mai.

Una multa di 200.000 euro su una società che nel 2018 ha ottenuto ricavi per 748.000.000 (settecentoquarantottomilioni) di euro, producendo un utile netto di 122 milioni di euro è un’inezia ci hanno segnalato alcuni risparmiatori fra cui alcuni ex clienti di Azimut.

La massima sanzione, pari al 10% del fatturato, sarebbe sì stata una stangata ma siamo in Italia e al pugno si preferisce la carezza anche in presenza di comportamenti reiterati.

Obiettivamente è difficile comprendere la ratio di un “buffetto” così leggero ma che non ci stupisce in realtà più di tanto poiché fra Banca d’Italia e Consob i regolatori in questi anni hanno dimostrato di essere molti bravi e capaci a fare le ispezioni ma poi timidissimi nell’applicare le sanzioni quando si parla di gruppi o banche di una certa dimensione.

Azimut è collaborativa e la Consob mitiga la sanzione

L’organo di vigilanza, sembra di capire leggendo la delibera 21165, ha mitigato la sanzione perché la Società “si è attivata in un’ottica collaborativa con la Consob, al fine di adottare le misure correttive volte a superare i rilievi segnalati”.

“Se l’agenzia delle Entrate scopre che avete omesso di fare qualcosa tipo pagare le tasse o taroccare i conti per pagarne meno basterà dire per non pagare o avere una sanzione lievissima che non lo farete più nel futuro come fanno i bambini quando vengono sgridati dai genitori?” ci ha scritto il risparmiatore, inferocito da questa vicenda. In effetti una qualche ragione ce l’ha a non comprendere come sia possibile usare doppi pesi o pesi leggerissimi in questo come in altri settori quando si vanno a toccare interessi costituiti forti come quello di chi gestisce (e non è certo solo Azimut) i soldi degli italiani.

Anche perché quanto è stato contestato dalla Consob alla Azimut non è proprio una piccola “marachella” visto che questa “marachella” da una parte può assicurare alla società maggiori profitti e dall’altra soprattutto esporre a maggiori rischi i clienti.

Rischi che magari possono comportare perdite anche irreversibili come racconta la storia di questo Paese dove risparmiatori si sono trovati “a loro insaputa” a sottoscrivere prodotti e strumenti finanziari poi precipitati o diventati illiquidi (si pensi al caso delle azioni di banche non quotate). E in un Paese agli ultimi gradini della conoscenza finanziaria grava sugli intermediari un compito rafforzato di comportarsi con diligenza, correttezza e trasparenza.

Quanto ai regolatori viene in mente la famosa frase di Mario Brega nel film Bianco Rosso e Verdone

Sta mano po esse fero e po esse piuma: oggi è stata piuma

Non solo oggi, la mano è stata piuma.

sogno a caro prezzo da vendere ai risparmiatori")

Lo sapevi? Ora tutti si fanno chiamare consulenti finanziari indipendenti. Presto anche gli strozzini.")