Negli ultimi mesi l’attualità finanziaria ha riportato al centro del dibattito uno strumento che già nel 2019 avevamo analizzato con grande cautela: i fondi di private equity.

La cronaca di questi giorni conferma molte delle perplessità che avevamo espresso allora.

Blue Owl blocca i riscatti: quando l’illiquidità diventa realtà

È notizia recente che, come riportato dalla stampa internazionale, Blue Owl abbia sospeso definitivamente i riscatti del suo fondo di credito privato destinato agli investitori al dettaglio. Una decisione che impedisce ai sottoscrittori di rientrare in possesso del proprio capitale nei tempi attesi.

Un episodio che riaccende i riflettori su uno dei nodi centrali che avevamo evidenziato: nei fondi di private equity il rischio di liquidità non è teorico, ma può diventare molto concreto nei momenti di tensione dei mercati.

Quando un fondo sospende i riscatti, il concetto di “illiquidità” smette di essere una definizione tecnica e diventa un’esperienza diretta per l’investitore.

Il Financial Times critica i fondi di private equity nel settore software

A inizio 2026 il Financial Times ha pubblicato un articolo molto critico dal titolo “How private equity’s big software bet was undone by artificial intelligence” (“Come la grande scommessa del private equity sul software è stata vanificata dall’intelligenza artificiale”).

Secondo il quotidiano britannico, i fondi di private equity hanno concentrato enormi capitali nel settore software, trovandosi poi esposti a un cambio tecnologico repentino legato all’intelligenza artificiale, con impatti rilevanti sulle valutazioni e sui modelli di business delle società partecipate.

L’articolo mette in evidenza come leva finanziaria elevata, multipli ambiziosi e trasformazioni tecnologiche rapide possano rendere più fragile un comparto che per anni è stato presentato come una macchina quasi perfetta di generazione di rendimento. Quindi se ti stanno proponendo un fondo di private equity: le 10 cose che devi sapere prima di investire sono numerose.

Fondi di private equity e investitori retail: le criticità già evidenziate nel 2019

Vale la pena rileggere oggi, alla luce dei fatti, la nostra analisi del 2019 sui fondi di private equity, scritta quando questi strumenti venivano presentati come “democratici”, accessibili e quasi inevitabili nei portafogli dei risparmiatori evoluti.

All’epoca mettevamo in guardia su diversi aspetti strutturali:

- la struttura chiusa e l’orizzonte temporale molto lungo;

- l’assenza di un vero mercato secondario regolamentato;

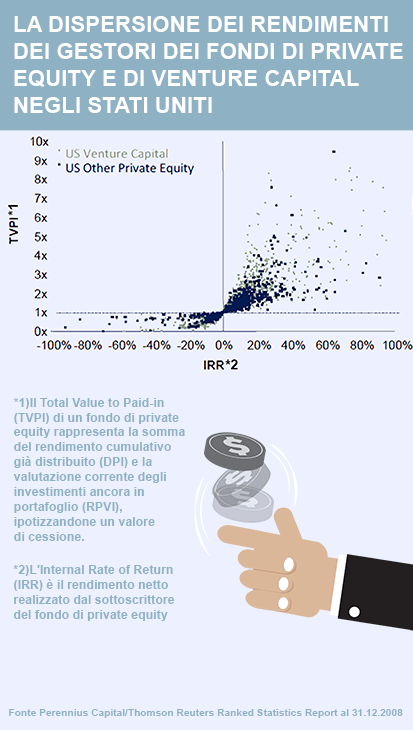

- la forte dispersione dei rendimenti;

- l’elevato livello commissionale;

- i potenziali conflitti di interesse nella distribuzione.

Oggi, con fondi che sospendono i riscatti e con analisi internazionali che mettono in discussione le grandi scommesse settoriali dei gestori, appare evidente come i fondi di private equity non siano strumenti privi di criticità strutturali, soprattutto quando vengono collocati a investitori non professionali.

Non si tratta di dire che il private equity sia “sempre e comunque” sbagliato. Esistono operatori di qualità e operazioni di successo. Ma è altrettanto vero che i fondi di private equity possono amplificare rischi di illiquidità, leva finanziaria e opacità valutativa, elementi che emergono con forza proprio nelle fasi di mercato meno favorevoli.

Perché rileggere oggi l’analisi sui fondi di private equity

Rileggere quanto scrivevamo nel 2019 non è un esercizio di autocelebrazione, ma un invito alla prudenza.

Quando un investimento viene presentato come esclusivo, alternativo e capace di generare rendimenti superiori, è proprio lì che conviene fermarsi un momento in più.

Di seguito riproponiamo integralmente il nostro articolo del 2019 sui fondi di private equity, senza modificarne la struttura, perché i principi di fondo restano sorprendentemente attuali.

Fondi di private equity, il nuovo (vecchio) sogno a caro prezzo da vendere ai risparmiatori

articolo del 3 ottobre 2019

Nella settimana passata una nota rete ha lanciato il proprio fondo di private equity, una mossa che dà l’idea di una cosa esclusiva e riservata a pochi declinata però in versione “democratica”. Un prodotto che diventa sottoscrivibile se non proprio da tutti, diciamo da molti. Un investimento interessante? Vediamo quello che abbiamo scoperto.

I fondi di private equity sono per tutti?

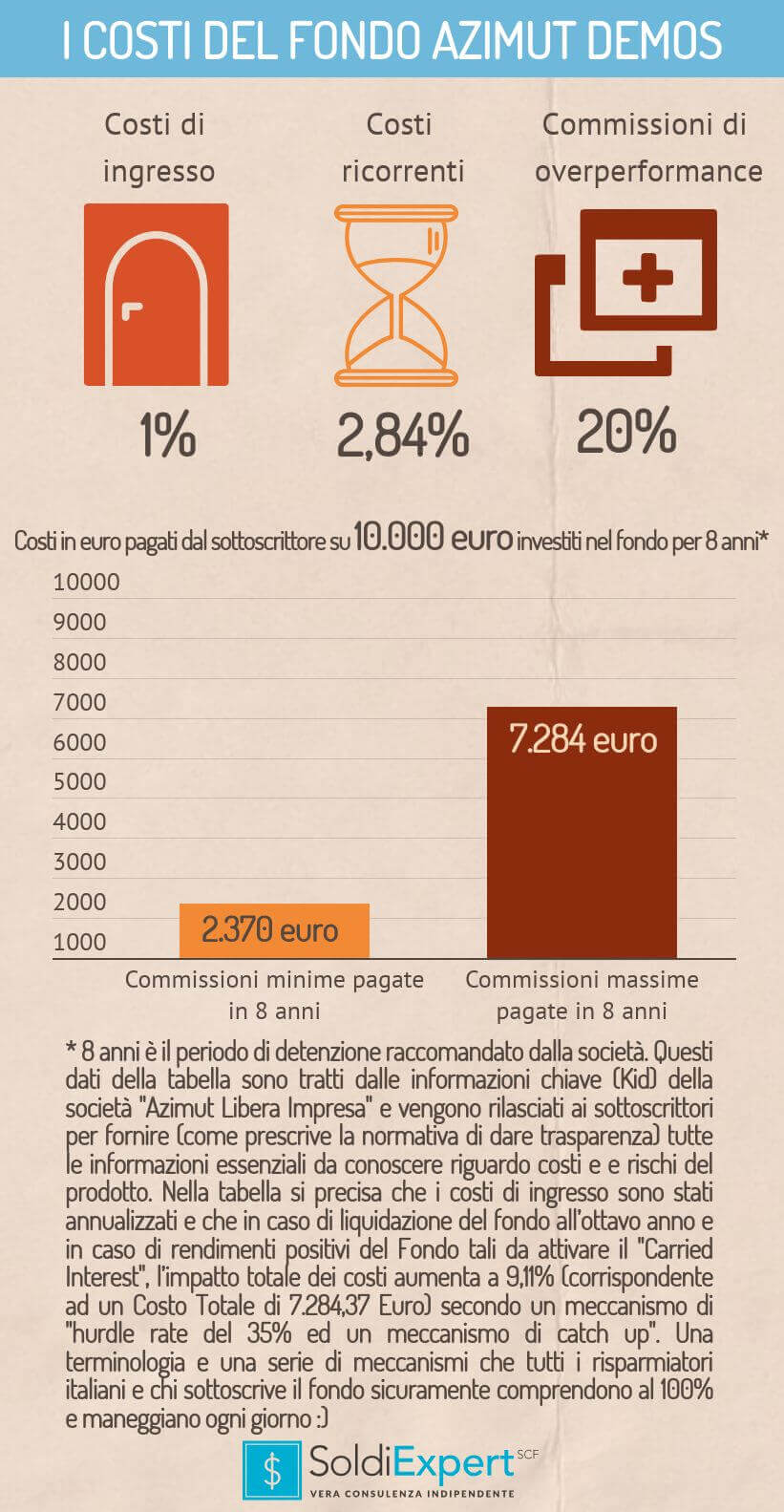

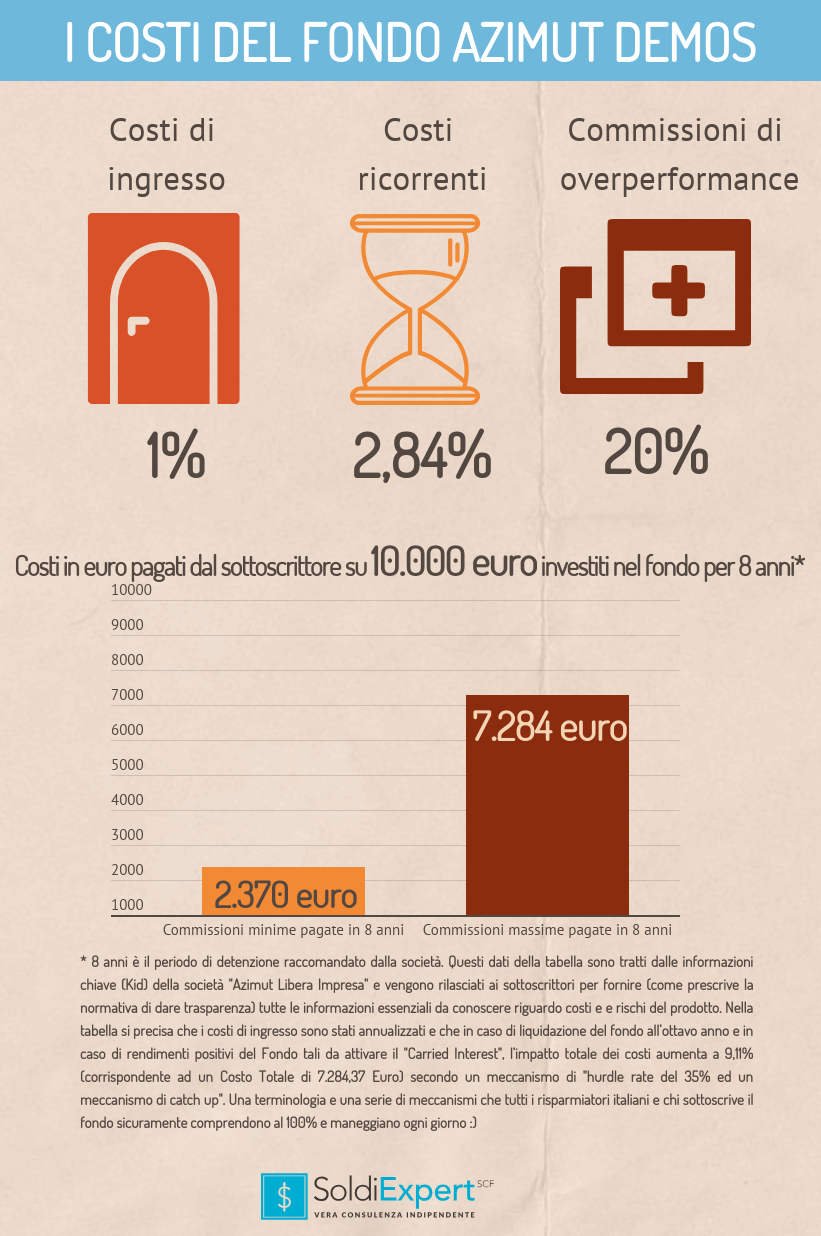

Azimut, una delle regine dell’asset management italiano, ha annunciato la volontà di aprire anche agli investitori privati la possibilità di investire in private equity, venture capital e private debt.

Lo strumento d’investimento è Demos (nome omen), ed è stato annunciato come il primo fondo chiuso di private equity retail al mondo. Si presenta con un importo minimo iniziale di sottoscrizione pari a soli 5.000 € e il merito di proporre un investimento alternativo a una platea potenzialmente molto ampia. Così almeno hanno scritto giornali e siti finanziari replicando all’infinito il comunicato della società.

Pietro Giuliani, presidente di Azimut, ha spiegato che il nome Demos è stato scelto perché questo fondo è in grado di democratizzare il mercato, proponendo ai risparmiatori la possibilità di accedere a rendimenti e opportunità fino ad oggi riservati esclusivamente a investitori istituzionali o a family office, cui si rivolgono investitori a sei zeri. Con il suo fondo di private equity Azimut conta di raccogliere in 5 anni almeno 10 miliardi di euro da investire nella cosiddetta economia reale.

“Nei prossimi cinque anni intendiamo fare crescere i mercati privati e alternativi dall’attuale 1% dei 56 miliardi di euro (ndr nel 2019) di masse gestite per fare nel 2024 oltre il 15% del totale delle masse” ha chiosato il presidente di Azimut per far capire come la società punti forte sul private equity collocato ai risparmiatori.

Secondo una rielaborazione dati AIFI-KPMG diffusa da Azimut, private equity, venture capital e private debt hanno generato ritorni annuali in media del 12% circa negli ultimi 10 anni contro una media del 7.5% delle attività quotate. E Azimut ritiene che con il suo fondo di private equity Demos sarà in grado di offrire ai clienti rendimenti superiori del 1.5-2% annuo in uno scenario di tassi a zero.

I fondi di private equity sono prodotti illiquidi

E non è certo solo il gruppo Azimut che sta puntando sui fondi specializzati sul private equity ma sempre più banche e reti. Alcuni mesi fa avevamo analizzato nel nostro blog un prodotto costosissimo collocato da Intesa Sanpaolo (non che quello di Azimut sia a buon mercato) e anche Mediobanca ha annunciato in questi giorni una propria proposta. Sempre più banche e reti puntano sugli illiquidi e, vista dal loro punto di osservazione, la cosa non fa una grinza e vi spieghiamo il perché, mettendovi in guardia però da alcune cosette.

Circolano sempre più studi che dicono che in Italia la quota di investimenti illiquidi nei patrimoni dei risparmiatori italiani rispetto a quella di altri Paesi è troppo bassa. Secondo questo storytelling è quindi cosa buona e giusta, per modernizzare i Paperoni e Paperini italiani, consigliare prodotti finanziari dove il sottostante non sono banali strumenti quotati sui mercati (come azioni e obbligazioni e come accade con Fondi e ETF) ma anche titoli non quotati.

Abbiamo qualche dubbio su diversi punti di questo storytelling compreso la storia che questa è una “novità mondiale” e partiamo con lo spiegare cosa è un fondo che investe in private equity e perché è un investimento illiquido.

fondi di private equity: cosa sono?

Fino a poco tempo fa si diceva che i fondi di private equity sono per loro natura del tutto inadatti ai piccoli risparmiatori e in realtà da alcuni anni a questa parte risultano sempre meno attraenti anche per i grandi investitori, soprattutto per gli altissimi costi che prevedono.

Con il termine private equity (traducibile in italiano come investimenti privati o patrimonio privato) si intende un’attività finanziaria mediante la quale un soggetto, solitamente un investitore istituzionale, rileva delle quote di società non quotate oppure sottoscrivendo azioni di nuova emissione.

Sul sito stesso di Assogestioni è scritto che il private equity è destinato a investitori in possesso di patrimoni ingenti ed è caratterizzato da un elevato rischio di liquidità.

in cosa investono i fondi di private equity

Abbiamo detto che i fondi di private equity hanno una durata predefinita. In questo arco di tempo il fondo compie alcuni investimenti in aziende target, che rivenderà dopo anni, sulla base di principi di diversificazione e di contenimento del rischio. Per la precisione, la vita del fondo è suddivisa in un periodo iniziale, detto di investimento, e in un periodo successivo, di disinvestimento, nel quale occorre limitarsi a gestire e sviluppare le società partecipate cercando di farne aumentare il valore in prossimità della dismissione.

Sempre lo stesso sito di Assogestioni chiarisce che private equity è un termine generale che si riferisce a qualsiasi tipo di investimento azionario in titoli che non sono liberamente scambiati in un mercato regolamentato.

Questi investimenti sono accessibili solo attraverso la sottoscrizione di fondi di private equity che raccolgono gli impegni di investitori qualificati a conferire un determinato ammontare. I fondi di private equity hanno una durata di solito non inferiore a 8/10 anni ed eseguono un numero limitato di investimenti in società non quotate, evitando che ciascuno di questi superi il 10 per cento del totale delle risorse del fondo. Solitamente mai è concesso di liquidare i propri investimenti prima della scadenza del fondo.

tutti i rischi dei fondi di private equity

Oltre al rischio di liquidità, i fondi di private equity espongono l’investitore a una forte aleatorietà del rendimento, che “dipende in larga misura dalla bontà delle scelte di investimento effettuate dal general partner del fondo e dalla sua capacità di influenzare correttamente la gestione delle società oggetto di investimento” conclude il sito di Assogestioni.

fondi di private equity: per i rendimenti un po’ testa, un po’ croce

Dovrebbe ormai essere chiaro a questo punto che investire sui fondi di private equity non è proprio una passeggiata e rappresenta un investimento ad alto rischio perché il sottostante non è quotato e liquidabile e non vi è alcuna certezza quindi sui rendimenti futuri. E prendere come riferimento gli ultimi 10 anni sui mercati è un po’ una forzatura perché gli ultimi 10 anni passeranno alla storia come quelli collegati a uno dei più lunghi cicli espansivi finanziari e borsistici degli ultimi due secoli grazie anche al forte intervento delle banche centrali che hanno inondato i mercati di liquidità!

Prendendo a riferimento il decennio precedente per dire, i rendimenti di questi fondi negli Stati Uniti sono tutt’altro che una certezza ma la dispersione dei rendimenti è la regola!

Giova forse ricordare che nel 2008/2009, dopo il crollo di Lehman Brothers, nel private equity si è assistito e dei mercati a un crollo della raccolta e del capitale investito e molte iniziative sono state chiuse con bilanci non proprio così esaltanti anche perché la leva finanziaria spesso eccessiva ha portato alla luce molti problemi.

Il rischio di liquidità aumenta peraltro enormemente nei fondi di private equity a causa della non esistenza di un mercato secondario regolamentato, che impedisce una rapida cessione del proprio investimento ed analogamente, investendo in società non quotate o società di piccole dimensioni, aumenta il rischio di non riuscire a disinvestire le proprie posizioni entro il termine di vita del fondo.

investire in fondi di private equity conviene?

Queste considerazioni non vanno mai dimenticate quando si parla di investimenti illiquidi e forse vale la pena ricordare che in Italia già negli anni passati sono stati quotati diversi fondi chiusi anche se curiosamente nessuno sembra ricordarli.

Numerosi risparmiatori italiani a partire soprattutto dal 2000 si sono visti proporre anche in forma democratica l’acquisto di quote di fondi destinate a investimenti sul private equity e con la particolarità di poter vedere quotati anche questi fondi su un mercato secondario (riservato ai fondi chiusi) gestito dalla Borsa Italiana. E per questo ci ricordiamo di diverse società promosse anche allora da banche, reti e società finanziarie che non sempre hanno mantenuto le promesse vendute. Tutt’altro.

Le performance sono state infatti in molti casi deludenti e si sono rivelate anche vere e proprie batoste per i sottoscrittori ma non certo per i proponenti visto il forte volume di commissioni generate su questo tipo di fondi. Solitamente nei fondi di private banking le commissioni complessive sono ben superiori a quelle dei tradizionali dei fondi d’investimento e hanno il grande vantaggio di poter essere incassate per periodi ben più lunghi di tempo.

Forse a essere malfidenti se ne può spiegare il ritorno in auge visto che oggi molte società di gestione del risparmio devono fronteggiare il mercato degli ETF, che ha commissioni spesso dell’80% inferiori a quelle applicate sui fondi e con performance migliori. Anche il quadro regolamentare depone a favore di una maggiore trasparenza per effetto della Mifid2 per mettere i risparmiatori in condizione di capire quanti costi pagano veramente anche laddove pensano di non pagare nulla. O laddove hanno pagato inspiegabili commissioni di performance sulla gestione. Cosa che molte banche hanno fatto per anni. Anche su fondi che hanno perso il 50% del proprio valore.

Fondi di private equity italiani: vi ricordate?

Tornando ai fondi di private equity italiani degli anni 2000 noi consulenti indipendenti di SoldiExpert SCF ci ricordiamo che si caratterizzarono per i risultati tempestosi ben prima della Grande Crisi del 2007-2008. Costi elevati, minusvalenze sulle cessioni delle società partecipate e poi cedute, svalutazione e minusvalenze sulle cessioni non sempre compensate da plusvalenze.

Magari qualcuno fra i lettori con una memoria si ricorderà di alcuni di questi fondi chiusi collocati ai risparmiatori: Arca Impresa, Ducato Venture, Obiettivo Impresa, Opportunità Italia, Securfondo, Sella Banking Investment, Sofipa Equity Fund ma anche Interbanca Investimenti e Fidia Prudentia. Ci furono alcuni casi positivi come Interbanca Investimenti, Bnl Investire Impresa e Obiettivo Impresa ma soprattutto vi furono numerose operazioni infelici.

storia del fondo di private equity Fidia Prudentia

Fidia Prudentia, aveva lanciato la campagna di sottoscrizioni nel 1996 da una società di gestione partecipata in egual misura da Comit, Credit, Banca Roma e Mediobanca. Il top del settore bancario dell’epoca. L’obiettivo raggiungere i 500 miliardi per investirne un massimo del 70% in acquisizione di partecipazioni in capitale di rischio di società non quotate per un investimento di una durata di 10 anni prorogabile di altri 5.

>>Il tuo portafoglio è robusto, adeguato e paghi il giusto? Richiedi una consulenza senza impegno<<<

Il taglio di ognuna delle 5.000 quote era piuttosto alto, pari a 100 milioni di lire (51.646 euro). Purtroppo il fondo è inciampato su una serie di operazioni disastrose quali Sapori, Telit, Lucchini, C.F. Gomma, Synergia, Bound Investment o molto deludenti come Sinterama. Già qualche anno fa su Youfinance Marco Liera, ex responsabile di Plus 24 e giornalista finanziario di lungo corso, aveva ben sintetizzato la vicenda.

un bilancio molto deludente per il fondo di private equity prudentia

Il bilancio del fondo di private equity Prudentia per gli investitori fu ottenere 6 rimborsi, a partire dal 2005, per un totale di 45.000 € su 100 milioni di lire investiti (ovvero 51.646 €). In aggiunta vi furono altri 4.000 euro per quota, di cui 1.300 euro in risparmio di imposta. In pratica dopo 16 anni, con gli ultimi rimborsi nel 2012, chi ha investito in questo fondo ha incassato meno di quanto versato in un periodo dove i mercati avevano fatto anche faville e dove nel frattempo l’erosione monetaria fu pari al 27%. Mentre gli oneri di gestione pagati ai gestori del fondo di private equity Prudentia sotto forma di commissioni dai quotisti furono di circa 40 milioni €.

Fra gli investimenti in perdita da ricordare il caso della partecipazione nella Lucchini che ai sottoscrittori del fondo costò quasi 15 milioni di euro. Nel mese di maggio 2005 il fondo cedette al gruppo siderurgico russo Severstal, la partecipazione nell’azienda per lungo tempo di Luigi Lucchini, tra l’altro ex membro del consiglio di amministrazione di Mediobanca, insieme a Intesa, Capitalia e Unicredito, azionista della stessa Fidia. Guarda le coincidenze quando banche e società di gestione si trovano ad avere come azionisti o clienti imprese di un certo tipo e possono offrire il “servizio completo”…

Gli 11 milioni di euro che Prudentia incassò da Severstal furono meno della metà di quanto pagato dal fondo chiuso al momento dell’acquisto iniziale della partecipazione in Lucchini: 25,822 milioni di euro.

un buco nell’acqua anche per il fondo di private equity cape live

Quando i fondi di private equity arrivano alla fine possono posticipare la data di chiusura ma se il mercato gira contro e non c’è domanda c’è il rischio di svendere le società in portafoglio. Oppure può accadere il caso opposto, ovvero che si cedano a prezzi di favore veri e propri gioielli magari a imprenditori o finanzieri amici e amici degli amici. E’ successo anche questo nel mondo del private equity soprattutto quando i padroni sono “tutti e nessuno”.

Fra i casi curiosi da ricordare in negativo una società quotata nel 2007, Cape Live, che si proponeva come nuova stella del settore del private equity italiano grazie al suo dinamico fondatore, Simone Cimino, presentato all’epoca come un “mago del settore” e che si proponeva di effettuare investimenti in fondi chiusi attraverso l’acquisto di decine di partecipazioni in società non quotate e che vantava soci importanti e capitali anche della solita Regione Siciliana.

Una storia imprenditoriale non proprio esaltante. Nel 2011 Cimino fu perfino arrestato per manipolazione sul mercato con riferimento a un bond convertibile lanciato dalla società Cape Live nel 2009. La società non riuscì a reggere alla situazione finendo in concordato preventivo.

opinioni sui fondi di private equity

Esistono certo grandi finanzieri capaci anche in Italia di fare private equity e Giovanni Tamburi ne è un esempio, essendo riuscito in questi anni a realizzare un numero impressionante di deal positivi in varie aziende. La sua società, Tamburi Investment Partners, è anche quotata a Piazza Affari.

In compenso però, come abbiamo visto, abbiamo assistito in questi anni a numerose piccole e grandi delusioni. Alcune società quotate, come Mittel per esempio, si sono impegnate in fondi di private equity che non hanno assolutamente generato per i loro azionisti alcun plusvalore nel tempo.

Qualche anno fa negli Stati Uniti si parlò addirittura di vietare alle banche di proporre fondi di private equity e hedge ai propri clienti per evitare potenziali ma fortissimi conflitti d’interesse. Purtroppo però, quando si parla di regolare il settore bancario, politici e legislatori di tutto il mondo hanno una memoria molto corta e una pigrizia fortissima.

Alla fine la miglior cosa è quella di informarsi e di affidarsi a un esperto indipendente che possa affiancarti con i suoi suggerimenti, senza essere vincolato da alcun conflitto di interesse o retrocessione da parte di case prodotto o banche.

Siamo Soldiexpert SCF e se vuoi evitare qualsiasi fraintendimento sul tipo di investimento più adatto a te, prendi in considerazione la nostra consulenza realmente senza conflitti d’interesse! E occhio a chi la fa troppo facile!