Aggiornamento maggio 2026.

Nexi: cosa sapere in breve

- Il titolo è sceso dai massimi intorno a 19 euro del 2021 agli attuali livelli intorno a 3,5 euro

- Nell’ultimo anno le azioni Nexi hanno perso circa il 36%, nonostante un leggero rimbalzo negli ultimi tre mesi

- I risultati del primo trimestre 2026 sono leggermente migliori delle attese su ricavi ed EBITDA, ma la posizione finanziaria resta pesante

- CDP Equity ha annunciato oggi di rafforzare la propria partecipazione entro il limite del 29,9%, escludendo però un’OPA

- Il settore dei pagamenti digitali resta in crescita, ma la concorrenza di fintech globali e operatori più agili continua a comprimere le prospettive

- Nexi non è presente da tempo nei portafogli consigliati di SoldiExpert SCF

Le azioni Nexi sono uno dei casi più emblematici della Borsa italiana degli ultimi anni: una società nata come campione nazionale dei pagamenti digitali, cresciuta attraverso grandi operazioni di aggregazione e poi travolta da un lunghissimo ridimensionamento delle aspettative.

Il titolo, che nel 2021 aveva raggiunto livelli vicini a 19 euro, si muove oggi intorno a 3,5 euro, dopo una discesa che ha messo in seria difficoltà molti investitori privati. Ed è proprio da qui che nasce la domanda più importante: cosa fare con le azioni Nexi oggi, dopo anni di calo?

Ovvero una società caratterizzata da risultati ancora contrastati a cui si aggiunge ora una nuova mossa di CDP, ovvero la Cassa Depositi e Prestiti, braccio finanziario dello Stato nel capitale.

La risposta non può essere ridotta a un semplice “comprare”, “vendere” o “tenere”. Nexi resta una società centrale nel sistema italiano dei pagamenti digitali, ma il mercato continua a scontare una serie di dubbi non banali: crescita dei ricavi modesta, posizione finanziaria netta ancora elevata (5 miliardi di euro), concorrenza sempre più aggressiva, uscita progressiva dei fondi di private equity dall’azionariato e scarsa visibilità sulla capacità di generare cassa in modo sostenibile nel medio periodo.

In sintesi, il problema di Nexi non è solo quanto il titolo sia sceso, ma se la società sia davvero in grado di trasformare la propria posizione di mercato in crescita, margini e cassa sufficienti a riconquistare la fiducia degli investitori.

Cosa sta succedendo davvero alle azioni Nexi in Borsa

Per capire cosa fare con le azioni Nexi bisogna partire dall’andamento del titolo. La discesa dai massimi del 2021 non è stata un semplice incidente di percorso, ma un processo lungo e doloroso, alimentato da più fattori: delusione sulle prospettive di crescita, revisione dei multipli del settore fintech, aumento dei tassi, debito elevato e difficoltà nel convincere il mercato che le grandi fusioni del passato possano generare valore in modo stabile.

Negli ultimi anni Nexi è passata dall’essere percepita come una delle storie più promettenti dei pagamenti digitali europei a un titolo guardato con diffidenza. Il mercato continua a riconoscere la centralità industriale del gruppo, ma non premia più automaticamente la narrativa della “paytech europea” destinata a beneficiare della crescita strutturale dei pagamenti elettronici.

Il punto è che il settore è cresciuto, ma non sempre secondo le aspettative incorporate nelle valutazioni del passato. La digitalizzazione dei pagamenti resta una tendenza di lungo periodo, ma la competizione è aumentata, i margini sono più sotto pressione e i contratti con le banche partner non sono più percepiti come una garanzia inattaccabile di crescita futura.

Il movimento più recente del titolo, condizionato dalla notizia del rafforzamento potenziale di CDP Equity nel capitale, va letto dentro questo contesto. La presenza di un azionista pubblico-istituzionale più forte può ridurre alcune incertezze sull’azionariato, ma non cambia automaticamente la qualità del business né risolve il tema centrale: Nexi deve dimostrare di poter crescere, ridurre il debito e generare cassa in modo convincente.

Perché il mercato resta prudente su Nexi nonostante conti migliori delle attese

I risultati del primo trimestre 2026 sono stati accolti con una lettura sfumata. Da un lato, i numeri pubblicati sono leggermente migliori delle attese sul fronte dei ricavi e dell’EBITDA (l’utile prima di ammortamenti e tasse). I ricavi sono stati pari a 821,4 milioni di euro, in crescita dell’1% su base annua e sopra il consensus di 815 milioni. L’EBITDA adjusted è salito a 396,5 milioni, in aumento del 3% e superiore alle attese di circa 381 milioni.

A prima vista potrebbe sembrare un segnale incoraggiante. Nexi ha mostrato disciplina sui costi, un miglioramento dei margini operativi e una capacità di compensare la debolezza della divisione Merchant Solutions grazie al contributo di “Issuing e Digital Banking Solutions”. Il management ha inoltre confermato la guidance 2026, che prevede ricavi in crescita di circa il 2%, EBITDA stabile e free cash flow intorno a 750 milioni di euro. Numeri buoni ma non certo entusiasmanti e da titolo growth.

Ma il mercato non guarda solo se un dato è sopra o sotto le attese trimestrali. Guarda soprattutto alla qualità della crescita e alla sostenibilità della traiettoria futura. Ed è qui che restano i dubbi. La crescita dei ricavi resta modesta, il contesto macro è peggiorato rispetto al Capital Markets Day di marzo, soprattutto in Germania e Nord Europa, e la visibilità sul recupero della top-line non è ancora pienamente convincente.

Durante la call, il management ha ribadito fiducia in una riaccelerazione dei ricavi nella seconda metà del 2026, grazie a confronti annui più favorevoli sui contratti bancari e al contributo progressivo di iniziative strategiche come ISV, e-commerce, servizi a valore aggiunto e canali di vendita diretti, soprattutto nell’area Germania/DACH. È una narrativa coerente, ma il mercato vuole vedere prove concrete, non solo promesse.

Il miglioramento dei margini è positivo, ma senza una ripresa più convincente dei ricavi rischia di essere letto soprattutto come effetto di disciplina sui costi, non come segnale di vera accelerazione industriale.

Nexi e il nodo del debito: perché la cassa resta decisiva

Il tema più sensibile per Nexi resta la posizione finanziaria. La posizione finanziaria netta a fine primo trimestre 2026 era pari a circa 4,86 miliardi di euro, in miglioramento rispetto ai 4,94 miliardi di fine 2025, ma comunque superiore alle attese di alcuni analisti. È un livello che continua a pesare sulla percezione del titolo.

La ragione è semplice: un debito elevato limita la flessibilità strategica. In un settore che richiede investimenti in tecnologia, integrazione software, nuovi servizi e capacità di competere con operatori globali molto agili, avere una struttura finanziaria pesante può diventare un freno. Se poi i tassi di interesse salgono il costo lievita ulteriormente. Non significa che Nexi sia in difficoltà finanziaria immediata, ma significa che il mercato pretende risultati più solidi prima di tornare a riconoscere multipli più generosi.

Anche il free cash flow del trimestre ha lasciato qualche interrogativo. Le indicazioni parlano di un contributo positivo intorno a 80 milioni, inferiore ad alcune attese, con effetti di phasing (differimento), dinamiche stagionali ed earn-out legati all’acquisizione di Alpha Bank. La società conferma l’obiettivo di generare circa 750 milioni di free cash flow nel 2026, ma alcuni analisti restano più prudenti, stimando valori più vicini a 650 milioni.

Per chi si chiede se vendere Nexi, tenere Nexi o incrementare la posizione dopo il crollo, questo è un passaggio centrale. Il titolo può sembrare molto sacrificato se guardato solo sulla base dei multipli, ma la capacità di generare cassa resta il vero ago della bilancia.

Una valutazione bassa non basta a rendere interessante un titolo se il mercato non vede ancora una chiara capacità di ridurre il debito e sostenere la crescita nel tempo.

CDP sale nel capitale Nexi: stabilizzazione o vero cambio di scenario?

La notizia più recente che ha riportato l’attenzione del mercato su Nexi riguarda CDP Equity. Il consiglio di amministrazione di CDP Equity ha deliberato lunedi 25 maggio 2026 di incrementare la partecipazione in Nexi entro il limite massimo del 29,9% del capitale, escludendo però l’intenzione di lanciare un’OPA.

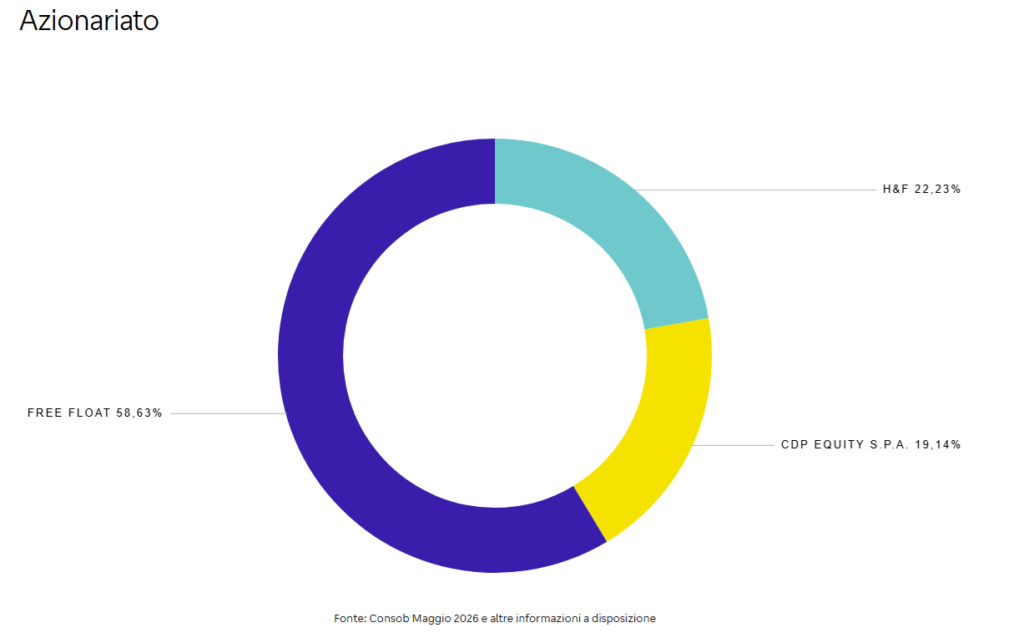

La decisione prevede la possibilità di sottoscrivere contratti derivati fino all’8% del capitale sociale di Nexi, con eventuale regolamento in azioni dopo le autorizzazioni necessarie. La partecipazione potrà inoltre essere aumentata anche attraverso acquisti diretti. CDP Equity detiene già il 19,14% del capitale di Nexi e si conferma quindi uno degli azionisti centrali del gruppo.

La lettura del mercato è duplice. Da un lato, il rafforzamento di CDP può essere visto come un segnale di stabilizzazione dell’azionariato dopo l’uscita progressiva dei fondi di private equity. Bain e Advent sono infatti definitivamente usciti dal capitale, vendendo l’ultima quota del 3,6% detenuta tramite il veicolo Eagle. Questo elimina un elemento di pressione potenziale legato a vendite residue di azionisti storici in uscita.

Dall’altro lato, l’esclusione di un’OPA riduce l’appeal speculativo. Chi sperava in una possibile offerta totalitaria o in un’operazione straordinaria capace di sbloccare rapidamente valore deve fare i conti con una realtà piu’ modesta: CDP sembra voler rafforzare la propria influenza e sostenere la stabilità della società, non lanciare un’acquisizione completa.

In termini industriali, la presenza di CDP conferma la rilevanza strategica di Nexi nel perimetro italiano dei pagamenti. Ma per gli azionisti questo non basta. Una maggiore stabilità della compagine può aiutare il titolo, soprattutto in presenza di posizioni short ancora elevate, ma non sostituisce la necessità di migliorare crescita, margini e generazione di cassa.

Pagamenti digitali: perché la concorrenza pesa sulla valutazione Nexi

Nexi opera in un settore che, sulla carta, resta certo strutturalmente interessante. I pagamenti digitali continuano a crescere, il contante perde progressivamente peso in molte economie europee e imprese, banche, pubblica amministrazione e consumatori hanno bisogno di infrastrutture sempre più efficienti e integrate.

Le azioni Nexi sono espressione di un gruppo che offre servizi e infrastrutture per il pagamento digitale a banche, assicurazioni, aziende, istituzioni e pubblica amministrazione. La missione industriale è quella di affermarsi come paytech europea, semplificando i pagamenti e supportando persone e imprese nella transizione verso scambi più efficienti e digitali.

Il problema è che il settore dei pagamenti digitali non è più il terreno relativamente protetto che molti investitori immaginavano qualche anno fa. La concorrenza è diventata molto più serrata. Accanto ai consolidatori europei come Worldline, ci sono fintech globali come Adyen e Stripe, operatori con forte capacità tecnologica, strutture più agili e grande specializzazione su e-commerce, integrazione software e servizi a valore aggiunto.

La pressione competitiva si vede soprattutto nella difficoltà di far crescere i ricavi in modo brillante. Nel segmento Merchant Solutions, Nexi ha risentito anche della fine di contratti legati a Bami/Numia e altri accordi. La società punta a compensare questi effetti attraverso nuove iniziative, ma il mercato resta prudente perché le partnership bancarie possono essere rinegoziate, perse o trasformarsi in condizioni meno favorevoli.

Il caso Worldline continua a pesare psicologicamente sul settore. Il crollo del concorrente europeo (il titolo ha perso il 75% solo nell”ultimo anno) ha ricordato agli investitori che anche società considerate centrali nei pagamenti digitali possono subire una forte compressione delle valutazioni se perdono visibilità su crescita, margini e contratti.

Il mercato non mette in discussione il trend dei pagamenti digitali, ma teme che non tutti gli operatori riescano a trasformare quel trend in crescita redditizia per gli azionisti. Anche perchè nuovi operatori piu’ fintech stanno dimostrando di avere maggiore capacità di penetrazione con minori costi.

Valutazione Nexi: titolo sottovalutato o value trap?

Dopo un crollo così pronunciato, la domanda viene naturale: Nexi è molto sottovalutata? I multipli attuali sono certamente molto più bassi rispetto al passato e il titolo secondo le case di investimento che seguono la società è indicata con un rapporto prezzo/utili (rettificati) di circa 7-8 volte. Valori che in astratto potrebbe apparire interessante.

Ma il punto, come spesso accade nei titoli molto scesi, è capire se siamo davanti a un’occasione o a una value trap. Una “value trap” (trappola di valore tema che abbiamo affrontato in una nostra recente Lettera Settimanale a cui è possibile registrarsi gratuitamente) è un titolo che sembra conveniente sulla carta, ma continua a deludere perché il mercato ha ragione nel prezzare un peggioramento strutturale della qualità del business.

Nel caso Nexi, la valutazione bassa riflette una serie di elementi concreti: crescita dei ricavi ancora modesta, debito elevato, necessità di generare cassa in modo più convincente, pressione competitiva e transizione dell’azionariato dopo anni di presenza di fondi di private equity. Il rafforzamento di CDP può ridurre alcune incertezze, ma non trasforma da solo il profilo industriale della società.

La domanda corretta, quindi, non è soltanto se Nexi costi poco rispetto al passato. La domanda è se i risultati dei prossimi trimestri riusciranno a dimostrare che la società può tornare a una crescita più solida e sostenibile, senza dipendere solo da efficienze sui costi e da promesse di accelerazione futura.

Per questo motivo, le previsioni Nexi restano delicate. Se la seconda parte del 2026 mostrerà davvero una riaccelerazione dei ricavi, una migliore generazione di cassa e una riduzione credibile del debito, il mercato potrebbe iniziare a rivalutare il titolo. In assenza di questi elementi, il rischio è che il rimbalzo resti fragile.

Cosa fare con le azioni Nexi oggi? Il punto di SoldiExpert SCF

Questa analisi su Nexi è stata realizzata da SoldiExpert SCF, società di consulenza finanziaria indipendente che da oltre 20 anni analizza azioni, obbligazioni, ETF e fondi senza conflitti di interesse.

Il titolo Nexi non è presente da tempo nei nostri portafogli consigliati. Le ragioni sono diverse e coerenti con quanto il mercato ha poi progressivamente prezzato dimostrando che non basta fidarsi dei dividedendi elevati o dei settori del “futuro” per investire con successo: trend borsistico negativo, posizione finanziaria netta elevata, azionariato instabile con fondi di private equity in uscita e un business sempre più esposto a concorrenza serrata.

La mossa di CDP può rappresentare un elemento di stabilizzazione, ma non è sufficiente attualmente da sola a modificare la nostra valutazione complessiva. Il punto non è se Nexi sia strategica per il sistema italiano dei pagamenti, ma se oggi rappresenti un investimento con un rapporto rischio/rendimento interessante rispetto ad altre opportunità disponibili.

Per chi ha già le azioni Nexi in portafoglio, il tema non dovrebbe essere affrontato in modo emotivo. Dopo un calo così forte, è comprensibile essere tentati di mediare al ribasso, sperare in un recupero o rimandare qualsiasi decisione per non cristallizzare una perdita. Ma investire non significa affezionarsi a un prezzo di carico.

Il punto non è recuperare “a tutti i costi” su Nexi, ma capire se mantenere il titolo sia ancora coerente con il proprio portafoglio, il proprio profilo di rischio e le alternative disponibili.

Il nostro approccio non è “compra e tieni a ogni costo”, ma “compra e segui”: monitoriamo costantemente andamento dei titoli, bilanci, trend di settore, valutazioni e rischi, senza vincoli commerciali o conflitti di interesse.

Vuoi una seconda opinione sul tuo portafoglio?

Se possiedi azioni Nexi o stai valutando un investimento nel titolo, il punto non è solo capire cosa farà Nexi nei prossimi mesi, ma se questa posizione è coerente con il tuo portafoglio, i tuoi obiettivi e il tuo profilo di rischio.

Con oltre due decenni di attività, SoldiExpert SCF è una delle prime società di consulenza finanziaria indipendente in Italia e offre consulenza diretta ai risparmiatori senza conflitti di interesse. Il nostro team segue migliaia di strumenti finanziari, incluse azioni di tutto il mondo, obbligazioni, ETF e fondi comuni.

Se vuoi un parere esperto e indipendente, ti offriamo la possibilità di fare con noi un check-up gratuito del tuo portafoglio.

Prenotalo oggi stesso. Questa consulenza di 30 minuti a titolo gratuito ti aiuterà a valutare se i tuoi investimenti, che siano in azioni Nexi o in altri strumenti come fondi e polizze, sono adeguati al tuo profilo e ai tuoi obiettivi. Potrai anche esaminare obiettivamente i reali costi sostenuti (un tema cruciale per fondi e polizze) e i punti di forza/debolezza del tuo attuale piano.

Possiamo offrirti un check-up gratuito del portafoglio per valutare se i tuoi investimenti, comprese eventuali azioni Nexi, sono adeguati al tuo profilo e ai tuoi obiettivi. Possiamo inoltre aiutarti a esaminare i reali costi sostenuti nel tempo, un tema cruciale soprattutto per fondi di investimento, polizze assicurative e strumenti inefficienti.

Se vuoi un parere esperto, indipendente e senza conflitti di interesse, puoi richiedere una consulenza gratuita di 30 minuti per analizzare i punti di forza e debolezza del tuo attuale piano di investimento.

FAQ su Nexi: vendere, tenere o comprare il titolo?

Cosa fare con le azioni Nexi oggi?

La risposta dipende dal prezzo di carico, dal peso del titolo in portafoglio e dal profilo di rischio dell’investitore. Nexi presenta valutazioni basse, ma anche debito elevato, crescita modesta e forte concorrenza. Per questo va valutata dentro il portafoglio complessivo, non isolatamente.

Conviene comprare Nexi dopo il crollo?

Comprare Nexi dopo il crollo può sembrare interessante per i multipli compressi, ma il titolo resta esposto a rischi importanti. Prima di considerarlo un’opportunità servono segnali più chiari su crescita dei ricavi, free cash flow e riduzione del debito.

Meglio vendere Nexi o tenerla in portafoglio?

Vendere o tenere Nexi dipende dalla strategia complessiva dell’investitore. Se il titolo pesa molto in portafoglio o è stato acquistato con una logica puramente speculativa, può essere utile una valutazione indipendente. Se invece la posizione è contenuta, la scelta può dipendere dalla tolleranza al rischio e dall’orizzonte temporale.

La mossa di CDP cambia le prospettive di Nexi?

Il rafforzamento di CDP può stabilizzare l’azionariato e ridurre alcune incertezze, ma non cambia automaticamente il quadro industriale. Nexi deve comunque dimostrare di saper crescere, difendere i margini e generare cassa in modo sostenibile.

Nexi è sottovalutata?

Nexi tratta a multipli molto più bassi rispetto al passato, ma questo riflette anche rischi più elevati. Il titolo può apparire sottovalutato solo se la società riuscirà a dimostrare un miglioramento credibile di crescita, margini e free cash flow.

: perché il titolo è volato e cosa aspettarsi dopo Poste")

")