Per anni i fondi multi asset sono stati presentati come il “cavallo di battaglia” del risparmio gestito. Il prodotto perfetto per i risparmiatori italiani alla ricerca del Sacro Graal: rendita, protezione, flessibilità e diversificazione. Ma la rivoluzione promessa dei fondi multi asset si è rivelata in gran parte apparente.

Del resto, non si tratta di un’idea nuova. Come ricordava già qualche anno fa Marzia Redaelli su Plus, l’inserto settimanale de Il Sole 24 Ore, i fondi multi asset non sono altro che i vecchi fondi bilanciati, tornati di moda dopo il loro periodo di gloria iniziale. Ogni epoca, del resto, ha le sue frenesie.

Le promesse dei fondi multi asset agli investitori

I fondi multi asset vengono presentati come strumenti capaci di adattarsi a ogni fase del mercato. L’idea è semplice ma ambiziosa: spostare il portafoglio dall’azionario all’obbligazionario, dalla liquidità alle materie prime, scegliendo di volta in volta l’asset class più promettente. In questo modo, promettono rendimenti elevati indipendentemente dall’andamento delle Borse, facendo leva sull’esperienza dei gestori e dei loro team di analisti per cogliere il “momento giusto” di entrare o uscire dai mercati.

Fondi multi asset a confronto con un semplice benchmark

Il confronto degli ultimi 5 anni mette in luce la distanza tra le promesse e i risultati reali dei fondi multi asset. Abbiamo paragonato alcuni di questi prodotti, appartenenti a diverse società di gestione, con un benchmark bilanciato molto lineare: un ETF azionario globale e due ETF obbligazionari globali che investono su titoli di stato e obbligazioni emesse da società.

Si tratta di un campione limitato e non sempre perfettamente omogeneo, poiché ogni fondo può avere un’esposizione diversa tra azioni e obbligazioni. Resta però una fotografia eloquente di come l’industria del risparmio gestito riesca ciclicamente a reinventare categorie di fondi capaci di attrarre risparmiatori, pur senza offrire prestazioni superiori a soluzioni molto più semplici e trasparenti come gli ETF.

Il caso Deutsche Invest I Multi Opportunities

Deutsche Invest I Multi Opportunities (Isin LU1054321945) viene presentato come un prodotto capace di investire “a 360 gradi su tutte le asset class”, diversificando tra azioni, obbligazioni, certificati, ETF, altri fondi e persino obbligazioni legate a cartolarizzazioni di crediti, soprattutto mutui ipotecari. Tra i suoi punti di forza dichiarati, la possibilità di “pianificare flussi cedolari” grazie a una cedola minima prefissata del 3% annuo. In realtà, come riportato in caratteri molto più piccoli, quella cedola è solo un obiettivo, non una garanzia.

Multi asset e multi purpose sulla carta, ma nei fatti i risultati sono stati ben più modesti: negli ultimi cinque anni, come mostra il grafico sottostante, ad agosto 2025 il fondo Deutsche Invest I Multi Opportunities ha registrato una performance del +20%, contro il +33% di un semplice paniere formato da tre ETF. In pratica, un rendimento inferiore di circa il 40%.

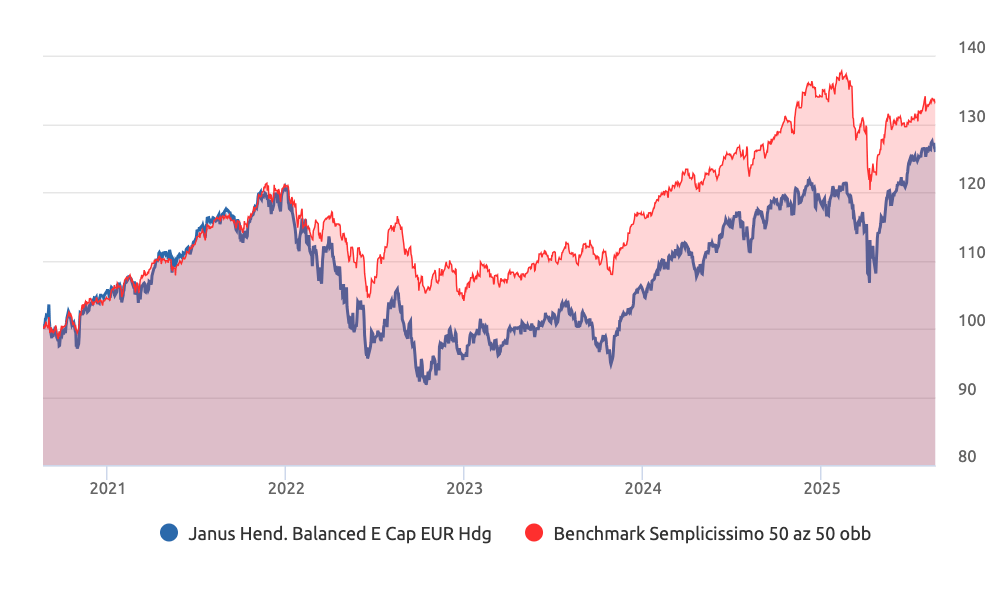

Janus Balanced Fund: promesse di equilibrio, risultati modesti

Janus Balanced Fund (Isin IE00B6QC9F93) è un fondo multi asset che si propone di “contrastare efficacemente la volatilità del mercato” bilanciando dinamicamente investimenti in titoli azionari e obbligazionari “spostando il peso per rimanere in equilibrio”, come recita la pubblicità.

Negli ultimi 5 anni come si può vedere dal grafico sottostante il fondo ha pedalato ma non tanto quanto un banale portafoglio composto da tre ETF, facendo perdere rispetto a un benchmark semplicissimo composto da un portafoglio composto da un ETF azionario e due obbligazionari globali quasi 10 punti percentuali di minor guadagno. Il Janus Balanced Fund e’ stato comunque uno dei fondi multi asset che è andato meno peggio rispetto a un paniere bilanciato di ETF globali.

Fidelity Global Multi Asset Income Fund: la promessa mancata di redditi stabili

Negli ultimi 5 anni il fondo fondo Fidelity Global Multi Asset Income Fund (Isin LU0905233846, “GMAI” per gli amici) presentato dalla società come uno strumento in grado di garantire redditi stabili e consistenti in qualsiasi fase di mercato, si è rivelato invece una missione impossibile, come era facile prevedere.

Il fondo ha conseguito negli ultimi 5 anni un doppietta di anni no: nel 2020 ha perso il -5,48% e nel 2022 il -7,94%. Il risultato sui 5 anni è stato positivo con una performance del 10% che però è il 75% in meno di quanto avrebbe ottenuto un sottoscrittore con un portafoglio bilanciato di ETF globali rappresentati come andamento dal benchmark semplicissimo nel grafico sottostante.

L’obiettivo di rendimento medio annuo indicato nella pubblicità di Fidelity per il Global Multi Asset Income Fund era il 5%. Si trattava come indicato correttamente accanto al dato del 5%, di un rendimento obiettivo e non garantito. Anche se poi nella pubblicità si tornava a confondere le acque (il ramo dei “pubblicitari” che prende il sopravvento) scrivendo che “questa elevata adattabilità alle mutevoli condizioni di mercato è l’elemento chiave che consente al Fidelity GMAI di dare frutti in ogni stagione”.

Più corretta su questo fronte la pubblicità apparsa sui giornali finanziari dove si affermava che la missione del fondo era “offrire redditi stabili ed elevati in ogni contesto di mercato” e non che la società fosse in grado di farlo. Cosa che in effetti non è riuscito a fare, per non dire del rendimento obiettivo mancato del 5%.

Se il fondo Global Multi Asset Income Fund avesse guadagnato veramente il 5% all’anno per cinque anni, la performance totale a cinque anni sarebbe stata del +27,6% considerando la capitalizzazione, mentre il fondo ha reso solo il 10%.

Russel Multi Asset Growth Strategy: un finale a metà

Il fondo Russel Multi asset Growth Strategy Euro (Isin IE00B84TCG88), quello delle “storie migliori che iniziano con un lieto fine”, altro fondo multi asset, non ha fatto fare una brutta fine ai propri sottoscrittori. Ma nemmeno una fine favolosa. Come si vede dal grafico sottostante, ha reso praticamente la metà del benchmark. semplicissimo.

Pictet Multi Asset Global Opportunities: un “Mago” senza magia

Il Pictet Multi Asset Global Opportunities (Isin LU0941349275) noto per l’acronimo “Mago” con cui veniva pubblicizzato per renderlo più facilmente distinguibile e memorizzabile, di magico non ha avuto molto. Se parliamo di rendimenti, ha reso il 70% in meno di un portafoglio bilanciato di ETF globali.

Il bilancio finale dei fondi multi asset: più marketing che risultati

I fondi multi asset quando sono stati lanciati qualche anno fa avevano tutte le caratteristiche per proporsi sulla carta come un prodotto “acchiappa-risparmi” . E infatti la raccolta è andata bene, sembravano la quadratura del cerchio. I risultati dei fondi multi asset non sono all’altezza delle aspettative che avevano alimentato.

I fondi multi asset sono fondi rivoluzionari o un prodotto vecchio (gli ex flessibili e bilanciati) riverniciato di nuovo? Qualche dubbio è lecito.

Se vuoi avere una analisi sincera del fondo che detieni in portafoglio, puoi fare un check-up finanziario con un consulente di SoldiExpert SCF, società di consulenza finanziaria indipendente. Siamo obbligati a esaminare una ampia gamma di strumenti finanziari per poter scrivere nei nostri contratti di consulenza che prestiamo consulenza su base indipendente. Non intratteniamo rapporti con intermediari e siamo liberi di consigliare il meglio che il mercato ha da offrirti.

Non abbiamo nulla naturalmente contro i fondi multi asset ma crediamo che vadano giudicati nel tempo come tutti i prodotti non sulla base del marketing ma sui rendimenti realizzati in confronto all’andamento dei mercati. E il confronto di alcuni di questi fondi multi asset con un benchmark semplicissimo composto dai più convenienti ETF è abbastanza impietoso.