Venerdì 17 aprile su tre quotidiani nazionali (Corriere Della Sera, Il Messaggero e il Sole 24 Ore) è stato pubblicato l’estratto del Provvedimento n. 28156 del 18 02 2020 con cui l’Antitrust ha comminato 4.800.000 euro di sanzione a Intesa Sanpaolo per pratiche commerciali scorrette relative alla vendita di polizze assicurative abbinate ai mutui.

Secondo quanto ricostruito dall’Autorità Garante della Concorrenza e del Mercato, Intesa Sanpaolo fin da aprile 2017 poneva la sottoscrizione di polizze assicurative di vario genere “come condizione di fatto – a chi richiedeva un mutuo agli sportelli della banca ndr – per la concessione del finanziamento”. Le polizze che Intesa Sanpaolo chiedeva ai clienti di sottoscrivere erano ad esempio, incendio e scoppio e polizze a garanzia del credito tutte emesse da società del Gruppo come la polizza ProteggiMutuo, la polizza a protezione del finanziamento Acasaconme, la polizza PPI XME Protezione e la polizza PPI Mi curo dei miei.

Una pratica commerciale ritenuta scorretta dall’associazione dei consumatori Altroconsumo che ha denunciato tutto all’Antitrust.

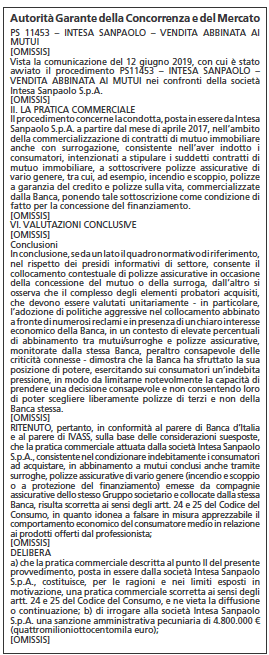

Con provvedimento n. 28156 del 18 02 2020 l’Autorità Garante della Concorrenze e del mercato ha comminato a Intesa Sanpaolo una sanzione di 4.800.000 euro (praticamente la massima possibile, ritenendo il fatto particolarmente grave) per la vendita di polizze abbinate ai mutui obbligando la banca entro 120 giorni dal provvedimento a pubblicare un estratto per un giorno su tre quotidiani nazionali. Così venerdì’ 17 aprile sul Corriere, sul Messaggero e su Il Sole 24 Ore, sono comparsi estratti della sanzione comminata a Intesa Sanpaolo a caratteri doppi rispetto a quelli usati dai rispettivi quotidiani e con tanto di riquadro come si usa in queste situazioni.

Dalla rilettura del documento completo relativo al Provvedimento dell’Antitrust contro Intesa Sanpaolo – consultabile sul sito dell’Autorità – emergono particolari inquietanti sulle pratiche commerciali che una banca può mettere in atto per pompare i ricavi a danno dei propri clienti e che vale la pena ripercorrere. Come abbiamo fatto in questo articolo perchè tutti i clienti siano maggiormente consapevoli e quindi più tutelati e sia più chiaro di cosa si sta parlando e di una pratica purtroppo diffusa e che non riguarda solo Intesa SP.

Colpisce che la prima banca del Paese e che si presenta spesso come fra le più “etiche” e impegnata nel “sociale” attui pratiche di questo tipo come raccontato dalla sentenza dell’Antitrust

Nel Provvedimento dell’Antistrust sono citate numerose segnalazioni su queste pratiche commerciali scorrette da parte di Intesa Sanpaolo:

“Nel mese di aprile 2017 IVASS (l’istituto che vigila sulle assicurazioni ndr) ha trasmesso una segnalazione di un consumatore secondo il quale ISP aveva condizionato la concessione del mutuo immobiliare alla stipula di una polizza assicurativa con copertura “in caso di morte, invalidità permanente e disoccupazione”, come risulta dalla documentazione allegata alla segnalazione, consistente in una lettera inviata da una filiale di ISP e indirizzata al consumatore. In essa, la concessione del mutuo immobiliare viene espressamente condizionata all’acquisto, da parte del consumatore, della suddetta polizza a garanzia del finanziamento, in quanto “unico richiedente e monoreddito”.

Ma questo non è l’unico caso. “In relazione alla condotta oggetto di contestazione sono pervenute diverse segnalazioni provenienti dai consumatori, a partire dal mese di luglio 2017 fino al mese di settembre 2019. Pressoché tutte le segnalazioni dei consumatori riportano comportamenti attuati da parte dei singoli dipendenti degli istituti di credito, dichiarati come aggressivi, in quanto volti a vincolare l’erogazione del mutuo alla sottoscrizione di un prodotto assicurativo.”

Determinante l’indagine condotta dall’Associazione dei Consumatori che ha segnalato il caso all’Antitrust “In data 18 dicembre 2018, Altroconsumo ha inviato una segnalazione contenente i risultati di un’indagine, svolta nel mese di novembre 2018, in modalità “mistery shopping” presso diversi istituti di credito e incentrata sugli abbinamenti tra surroghe e polizze assicurative, tra cui le polizze cd. incendio e scoppio. Nell’indagine svolta presso una filiale di ISP in Milano è risultato che essa non ha proposto alla sua clientela la possibilità di trasferire la polizza incendio e scoppio originariamente stipulata con la banca che ha erogato il mutuo oggetto di sostituzione, vincolando l’erogazione alla sottoscrizione di una nuova polizza incendio e scoppio offerta e commercializzata da ISP”. Pratica che l’IVASS ha confermato.

Che l’abbinata mutui-polizze assicurative non fosse marginale, ma frutto di una pratica commerciale ricorrente e perseguita con determinazione dalla banca emerge dai “ documenti relativi ad azioni intraprese a livello di macro-aree interregionali sull’andamento delle vendite abbinate e sui piani di azione da attuare, tramite la rete retail, per spronare e incentivare le stesse vendite. Tali documenti, denominati “Monitoraggi PDA CPI 2019” (dove PDA sta per Piani di Azione e CPI per Credit Protection Insurance ndr) riguardano un’estesa area inter-regionale del Nord Ovest; consistono in report settimanali sul numero di mutui erogati e sul loro abbinamento con le polizze indicate (a protezione del finanziamento), essendo volti a verificare il rispetto dell’“obiettivo” e il “piano di azione”. In essi è riportata anche la comparazione tra direttori dell’area retail e sono utilizzati indicatori di benchmark in cui figurano filiali con abbinamenti all’80-100%”.

I bancari che non erano solerti nella vendita delle polizze assicurative venivano attenzionati

Vi era un “monitoraggio costante per la verifica delle motivazioni delle mancate coperture dei mutui con le polizze a protezione del finanziamento”. Affinchè la polizza venisse proposta al primo incontro con il richiedente del mutuo, era previsto “l’intervento dello specialista direttamente rivolto ai gestori meno propensi alla proposizione delle stesse polizze, per cui in fase di acquisizione della domanda di mutuo si programma l’intervento del direttore della filiale o del coordinatore per rafforzare la proposizione”.

Le filiali erano in forte competizione tra loro e quelle che erogavano mutui senza polizze abbinate sottoposte a pressioni anche tramite email stizzite riportate nel Provvedimento dell’Antitrust. “Sotto riportata la situazione al 10 maggio con obiettivo richiesto da DR [Direzione Generale] e vostra autocertificazione. Bene a livello di AREA, ma con poca coralità tra le filiali sono ben 7 le filiali ancora a zero. Tra le “grandi” molto bene […]. mentre sono indietro sia […] che […]” La filiale che colloca più polizze a protezione del finanziamento ha un premio di eccellenza.

Colpisce in queste email la disattenzione totale per il Cliente e il dipendente bancario e il focus sulla vendita del prodotto assicurativo “ Nell’email interna del 27 maggio 2019, ISP si chiede: “Scusate ma in tutta la settimana scorsa solo 3 domande caricate? Nessuna dalle tre GRANDI? Mi fate sapere qualcosa? Lascio il file fino a stasera per eventuali ritardatari poi lo azzero. P.S. ricordatevi di mettere la data e le motivazioni della mancanza CPI (polizze a protezione del finanziamento ndr)”.

Fortissimo il pressing sui Direttori di Filiale divisi tra buoni e cattivi come si può leggere in una mail interna del 28 novembre 2018 “in allegato trovate evidenziate in verde le filiali che stanno facendo bene per eventuali confronti tra direttori”. Non si lesinano consigli spiccioli di “piccoli semplici approcci quotidiani che creano fiducia nella proposta di protezione” e portano il cliente a sottoscrivere la polizza “A fronte di un interesse del cliente, bisogna insistere per stipulare subito la polizza comunicando al cliente stesso l’importanza e l’opportunità di attivare con velocità e subito la protezione assicurativa a partire dallo stesso giorno, in modo da essere tutelato per qualsiasi evento negativo che potrebbe sempre succedere in assenza di copertura”.

Nel caso di surroghe, in cui il Cliente riesce a ottenere condizioni di finanziamento migliori sul mutuo e la banca guadagna quindi meno di prima, la polizza permette di far quadrare i conti. L’Antitrust cita un Direttore di Area, che nel dare indicazioni alla sua rete di vendita composta da diverse filiali distribuite su un’area territoriale provinciale, con riferimento alle vendite abbinate nei mutui soggetti a rinegoziazione, richiede alla sua rete di negoziare azioni di cross selling, dimostrando come la polizza abbinata recuperi la perdita di redditività derivante dalla rinegoziazione delle condizioni economiche del mutuo.

Molti clienti protestano perché la polizza veniva fatta passare come obbligatoria per la sottoscrizione del mutuo. E in alcuni casi il finanziamento non viene concesso perchè il cliente si rifiuta di sottoscrivere la polizza.

Per quale motivo la banca si accanisce nel vendere polizze assicurative? Lo spiega bene il Provvedimento dell’Antitrust: la banca ha una robusta retrocessione sulle polizze che riesce a vendere ai propri clienti: ”le risultanze istruttorie, come confermato dai dati forniti da ISP (ovvero Intesa Sanpaolo, ndr), mostrano che le compagnie assicurative del medesimo Gruppo (Intesa Sanpaolo Vita S.p.A. e Intesa Sanpaolo Assicura S.p.A.), che emettono le polizze collocate dalla Banca, riconoscono a quest’ultima, per le polizze vendute in abbinamento a mutui/surroghe, provvigioni (denominate anche retrocessioni) pari al [30-35%] del valore dei premi assicurativi versati dai consumatori al netto delle imposte. Secondo i dati forniti da ISP (Intesa Sanpaolo), l’ammontare totale delle retrocessioni ricevute nell’ultimo triennio dalla banca sulle polizze vendute è pari a circa [40-45] milioni di euro (retrocessione del [30-35%]) per la incendio e scoppio , per la polizza PPI ProteggiMutuo è pari a circa [150-200] milioni di euro (retrocessione del [30-35%]). Ancora, secondo i dati ISP, per le polizze a protezione del finanziamento Acasaconme la provvigione ricevuta è pari a più di 1 milione di euro (retrocessione del [20-25%]), per la polizza PPI XME Protezione è pari a [400.000-450.000] euro (retrocessione del [20-25%]) e per la polizza PPI Mi curo dei miei a circa [500.000-55.000] euro (retrocessione del [5-10%])”.

Secondo l’Antitrust le pratiche commerciali messe in atto da Intesa Sanpaolo sulla vendita di polizze abbinate ai mutui sono troppo aggressive e totalmente sbilanciate. La Banca – scrive l’Autorità Garante della Concorrenza e del mercato -sfruttando il suo potere “altera la scelta consapevole dei consumatori ad acquistare polizze assicurative in abbinamento a mutui/surroghe”. E il comportamento è particolarmente sanzionabile secondo l’Antitrust perchè il “potenziale cliente risulta particolarmente vulnerabile. Infatti, il consumatore, nelle trattative relative alla conclusione di un contratto di mutuo anche con surroga, è parte di un rapporto contrattuale sbilanciato in cui non ha né la certezza della concessione del mutuo né la sicurezza della tempestività, atteso che tale concessione è rimessa ad una decisione, o meglio ad una delibera pressoché unilaterale della Banca. “

Secondo l’Antitrust Intesa Sanpaolo nella vendita di polizze abbinate a mutui ha posto in essere una pratica commerciale aggressiva, in violazione degli artt. 24 e 25 del Codice del Consumo e scrive nel Provvedimento che

La Banca ha sfruttato la sua posizione di potere, esercitando sui consumatori un’indebita pressione, in modo da limitarne notevolmente la capacità di prendere una decisione consapevole e non consentendo loro di poter scegliere liberamente polizze di terzi e non della Banca stessa

La sanzione applicata dall’Antitrust è stata pari a 4.800.000 euro ed è praticamente la più alta possibile, visto che ai sensi dell’articolo 27, comma 9, del Codice del Consumo, in caso di pratica commerciale scorretta, l’Autorità può disporre l’applicazione di una sanzione amministrativa pecuniaria da 5.000 a 5.000.000 euro.

Il comportamento della banca è stato particolarmente grave secondo l’Antitrust e dannoso per i suoi clienti “ Nello specifico, il pregiudizio subito dai consumatori è stato stimato prudenzialmente in un valore complessivo di circa [250-300] milioni annui di euro, a fronte di ricavi per ISP pari a circa [50-100] milioni di euro”.

La banca è stata condannata anche a pubblicare su tre quotidiani (Corriere della Sera, Il Messaggero e Il Sole 24 ORE) entro centoventi giorni dall’avvenuta notificazione del provvedimento un estratto a sue spese per informare compiutamente i consumatori della pratica commerciale scorretta. Venerdì 17 aprile nelle pagine di Economia del Corriere della Sera, a pagina 4 del Messaggero e a pagina 21 della sezione Finanza & Mercati de Il Sole 24 Ore, è stato pubblicato l’estratto in questione che come si può vedere nell’immagine sopra è a caratteri doppi rispetto a quelli ordinari.

OPS INTESA. UBI MAIOR, MINOR CESSAT. CHE FARE DELLE AZIONI UBI BANCA ORA?")