Investire in diamanti conviene, signora mia!

L’opuscolo distribuito dentro la filiale della banca e consegnato dall’impiegato al risparmiatore sembra un’allettante proposta d’investimento a leggere il titolo in copertina: “Il diamante, da sempre, ha contribuito a mantenere e trasferire nel tempo il patrimonio di regnanti e dinastie familiari”. Siamo in una filiale di UBI, una banca che da qualche anno come tante altre (Unicredit, Carige, Monte dei Paschi di Siena, Banca Popolare di Milano, Banco Popolare) ha aggiunto allo scaffale dei prodotti finanziari in vendita anche quelli che Marylin Monroe definiva “i migliori amici della donna”.

investire in diamanti: un bene rifugio

In un periodo in cui le Borse danno palpitazione e le obbligazioni non rendono quasi nulla, vendere “diamanti d’investimento”, la dicitura con la quale vengono proposti allo sportello, può apparire un affare allettante per il risparmiatore che non sa quasi più dove cercare riparo.

Il risparmiatore è terrorizzato dalle banche, dal bail in e dalla Borsa e vuole ritirare tutto?

L’opuscolo che illustra l’investimento in diamanti come “bene rifugio” è la carta del momento da giocare dagli impiegati bancari allo sportello e dai consulenti finanziari a caccia di ricche commissioni quando i mercati finanziari scendono. Ed è una carta molta apprezzata dalle direzioni commerciali di alcuni istituti che da qualche lustro hanno iniziato a piazzare anche diamanti alla propria clientela.

Quanto si investe in diamanti

Fra i 10.000 e i 20.000 euro il valore medio dell’investimento in diamanti allo sportello. E’ soprattutto nel nord est italiano che si trovano i clienti più numerosi secondo le società del settore. In Veneto dopo aver fatto incetta di azioni di banche non quotate diversi risparmiatori si buttano sui diamanti. Ma rischiano altri potenziali forti delusioni perchè anche questo non è un mercato trasparente come il colore di queste bellissime pietre preziose.

Le banche in realtà non vendono direttamente diamanti ma prestano un servizio di segnalazione (ricevendo una bella fetta della torta) a favore di società convenzionate con le quali hanno stipulato degli accordi che si occupano della fornitura della materia prima alla clientela.

Investire in diamanti conviene?

Il mercato dei diamanti è veramente il paradiso dell’investitore e così solido e redditizio come viene presentato? Siamo certi che le informazioni fornite alla clientela siano corrette e soprattutto non venga omesso nulla?

In realtà il business dei diamanti venduti tramite sportello o consulenti finanziari è un business come potete leggere da questa inchiesta molto ricco che fa ricchi…soprattutto gli intermediari e ruota su un mercato molto complesso e dove l’asimmetria informativa può essere perfino superiore a quella che esiste sul mercato degli strumenti finanziari.

investire in diamanti i pro e i contro

Abbiamo delle prove di come già nel 2002 nel protocollo di accordo tra una grande banca del Paese e una delle società che commercializza diamanti come “bene di investimento” si faccia chiaramente riferimento a:

– un prodotto “fiscalmente neutro” (allegato 1) ovvero con un trattamento fiscale dove al risparmiatore si può dire che i guadagni sui diamanti sono esentati dal pagamento delle tasse sul capital gain;

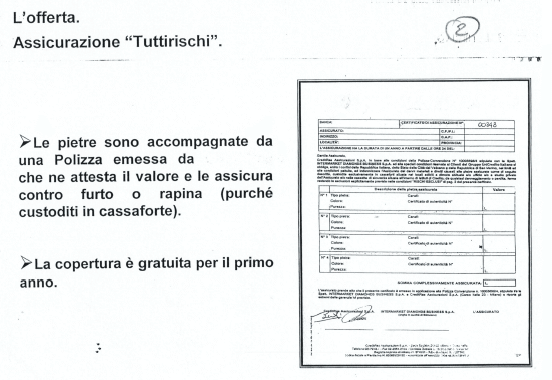

– un prodotto da vendere spesso in “bundling” ( abbinamento obbligatorio) con una polizza assicurativa che attesti il valore del diamante e lo tuteli contro il rischio di furto o rapina (sempreche’ custoditi in cassaforte personale) a conferma del fatto che per una banca vendere diamanti allo sportello è anche un modo per fare pingui profitti nel ruolo di puri intermediari “poco impegnativo sul lato dell’offerta, assai remunerativo per la banca” (allegato 2)

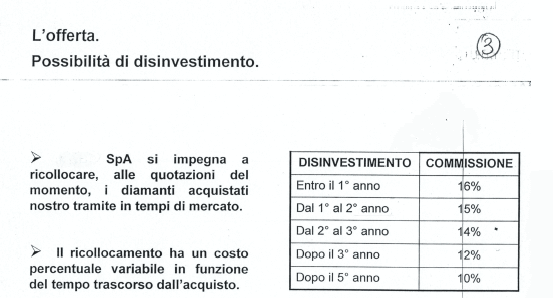

– i diamanti sono un prodotto che vincola il cliente per almeno 6-7 anni per effetto di elevate “commissioni di uscita” che servono ad “ammortizzare” i guadagni della banca e della società di commercializzazione (allegato 3)

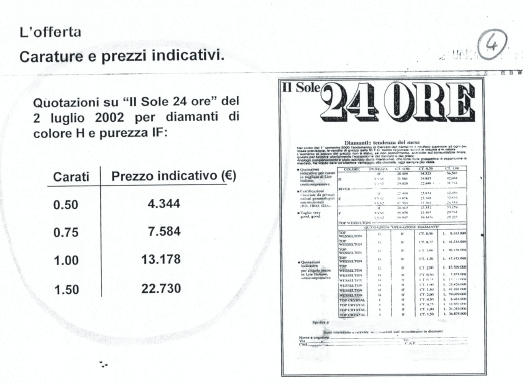

– una “quotazione su Il Sole 24 Ore” del valore dei diamanti che altro non è che uno spazio pubblicitario acquistato dalla società (non esiste un fixing ufficiale del prezzo dei diamanti ma stime dei diversi operatori) che commercializza il prodotto.

investire in diamanti oggi

Il meccanismo dei diamanti venduti allo sportello in banca da diversi lustri è rimasto sostanzialmente immutato. E l’affare è diventato così ricco che sempre più istituti (anche di credito cooperativo) si sono messi a commercializzare diamanti e sono aumentate anche le società intermediarie specializzate che fanno da “pusher”. Sono cambiate un po’ le regole ma non troppo: piatto ricco mi ci ficco.

>>> Investire in oro: quello che devi sapere. SCARICA ORA LA GUIDA GRATUITA DI SOLDIEXPERT SCF <<<

Alcune delle banche più attive negli anni passati a piazzare diamanti allo sportello in realtà hanno rallentato l’attività di vendita anche perché l’andamento delle pietre preziose non ha regalato tante soddisfazioni ai risparmiatori.

la trappola di investire in diamanti

Chi ha voluto disfarsi delle pietre preziose ha scoperto, infatti, che fra caduta dei prezzi e difficoltà di trovare compratori, il prezzo di vendita dei diamanti può discostarsi anche in modo significativo da quello di acquisto. Ma all’ingiù. La scarsa liquidabilità dell’investimento in diamanti è un problema: non è un concetto astratto ed è la ragione n. 1 per cui è bene affrontare in modo molto critico questo tipo di investimento.

Ma altre banche nuove sono entrate nel giro a proporre diamanti alla propria clientela. Un affare decisamente interessante per tirare su un po’ di laute commissioni e che consente alle banche di proporre qualcosa che non sia “consobizzato” come dicono gli addetti allo sportello.

La Consob non vigila sull’investimento in diamanti

In pratica secondo diversi pareri della stessa Consob è possibile vendere diamanti ai risparmiatori senza dover fare troppo domande e ricorrere alla profilatura del cliente Mifid sul profilo di rischio o l’orizzonte temporale poiché non si tratta di un investimento di natura finanziaria e “ bisogna escludere pertanto che sia applicabile alle operazioni di investimento in diamanti la complessiva disciplina dettata in materia di offerta al pubblico, ivi inclusa quella concernente la pubblicità” secondo un parere dello stesso organismo di controllo. Una manna per le banche di questi tempi per collocare qualcosa al risparmiatore di fortemente lucrativo senza prendersi alcun rischio.

Per la Consob per investimento di natura finanziaria si devono, infatti, intendere “le proposte d’investimento che implichino la compresenza di tre elementi, quali l’impiego di capitale, l’aspettativa di rendimento di natura finanziaria e l’assunzione di un rischio direttamente connesso e correlato all’impiego di capitale”.

Argomenti che sicuramente nulla hanno a che fare secondo l’authority con il risparmiatore che acquista diamanti allo sportello anche se vengono curiosamente utilizzati dagli stessi intermediari nei loro opuscoli promozionali.

investire in diamanti alle banche conviene

Molte banche italiane (comprese quelle di Credito Cooperativo) affiancate da intermediari specializzati (le più presenti sono IDB (Intermarket Diamond Business) DPI (Diamond Private Investment) e DLB (Diamond Love Bond) offrono così la vendita di diamanti allo sportello. E nuove società si stanno aggiungendo a questa lista perchè l’affare sembra ingrossarsi di questi tempi con risparmiatori che cercano l’investimento “sicuro”.

Una vendita su catalogo dove gli impiegati bancari, come dimostrano alcuni casi segnalati dai sindacati, vengono pressati dalle direzioni commerciali per proporre alla clientela questo investimento alternativo.

Per il disturbo le banche ricevono per questa attività una retrocessione da parte delle società che commercializzano i diamanti che è arrivata soprattutto nel passato anche fra il 20 e il 40% (commissione inclusa nel prezzo) oltre eventuali bonus al raggiungimento di determinati budget di vendita.

Con simili ricarichi da parte delle banche dovrebbe risultare evidente che il risparmiatore dovrebbe avventurarsi con grandissima prudenza in questo tipo di investimentiin diamanti.

Anche perché il mercato dei diamanti non cresce solamente (“+600% in 10 anni” recitava una rèclame nel settore) ma può anche scendere. E si può restare incastrati per lunghi anni o trovarsi nella situazione di dover vendere i diamanti anche in forte perdita.

investire in diamanti: al risparmiatore non sempre conviene, anzi

Per il settore dei diamanti l’ultimo anno non è stato a tutti gli effetti brillante, complice un calo della domanda soprattutto dai Paesi Emergenti e della Cina in particolare.

Risultato? Il prezzo dei diamanti è arrivato a scendere mediamente in dollari nel 2015 di circa il 18%, la maggiore variazione negativa dalla crisi finanziaria del 2008. E che ha costretto le società del settore come il gigante De Beers o la russa Alrosa PJSC a tagliare ripetutamente la produzione.

A un anno ci sono secondo la fonte più accreditata del settore nella valutazione dei diamanti, Rapaport, prezzi in discesa su tutte le carature e più forti su quelle di maggiore caratura (-4,7% sui diamanti a un carato e addirittura -16,5% su quelli di 3 carati).

diamanti: prezzi in discesa

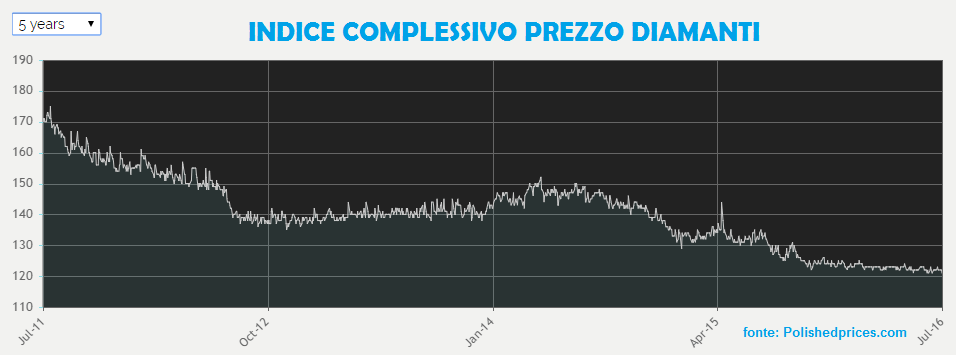

E se si guarda sul sito PolishedPrice.com (un riferimento nel settore peri piccoli investitori insieme a Rapaport che pubblica il listino più consultato nel settore dagli addetti ai lavori) il grafico generale a 5 anni mostra dai massimi del 2011 una discesa del 30%. Non proprio una variazione percentuale minima.

“In base ai canali di acquisto (e alla catena degli intermediari più o meno lunga) – spiega Marcello Manna, amministratore delegato di Investment Diamond Company – un diamante con caratteristiche simili lo si può pagare 3.000 o 9.000 euro dall’intermediario più caro. E il canale bancario è difficile pensare che sia il più economico. Maggiore è il numero degli intermediari, maggiore è il prezzo. Una variabile non indipendente per chi vuole diversificare in questo settore dove è un fattore molto importante da valutare soprattutto insieme alle caratteristiche della pietra preziosa. Nel mondo dei diamanti esistono circa 16.000 categorie, di cui ognuna possiede precise caratteristiche, con il proprio andamento dei prezzi e il proprio grado di liquidabilità. Qualcosa di simile a quello che accade in Borsa con le azioni dove conta come nei diamanti anche l’orizzonte temporale e la capacità di fare la giusta selezione”.

investire in diamanti: opinioni

Insomma quello dei diamanti è un mercato molto complesso e non è certo il paradiso dell’investitore come qualche operatore del settore ama raccontare per vendere la propria luminosa mercanzia (o guadagnare commissioni) raccontando la solita favola dell’investimento che sale sempre ed è fra i migliori come sicurezza e redditività o che si tratta di un investimento che non soffre gli alti e bassi delle Borse e “garantisce sempre il mantenimento del capitale e la protezione dall’inflazione nel medio-lungo periodo”.

Una balla secondo Beppe Scienza, matematico dell’università di Torino, che nei suoi corsi e libri spiega confrontando grafici e réclame del passato delle stesse società del settore come i diamanti possono rivelarsi nel tempo un investimento tutt’altro che brillante.

E nel futuro la presunta naturale scarsità della materia prima che per anni ha comunque sostenuto le quotazioni potrebbe presto essere messa seriamente in discussione.

E’, infatti, di qualche mese fa l’ingresso nel settore dell’attore Leonardo di Caprio in una start up che si definisce rivoluzionaria di cui è diventato fra i più importanti finanziatori (Diamond Foundry) e che conta soci importanti e che promette di realizzare nella Silicon Valley pietre preziose in laboratorio con le stesse proprietà di quelle estratte dalle viscere della terra ma al 100% etiche. “Realizzate in sole 2 settimane e senza sfruttare né mettere a rischio in alcun modo vite umane” promettono gli ideatori di questo progetto con il sostegno del più famoso lupo di Wall Street di celluloide. E chissà se qualcuno riuscirà a convertire a essere più etiche nella vendita dei diamanti anche le banche…

* Ha collaborato a questa inchiesta (pubblicata anche qui in estratto su Il Fatto Quotidiano del 14/09/2016) Vincenzo Imperatore, ex dirigente bancario, consulente aziendale e autore per Chiarelettere Editore dei libri ‘Io so e ho le prove. Confessioni di un ex manager bancario” e il più recente “Io vi accuso” attraverso i quali per la prima volta un ex manager bancario offre la sua testimonianza per svelare i segreti, le strategie e i maneggi delle banche a danno del risparmiatore.

")