Per investire, molti si chiedono a chi sia meglio affidarsi: banche, poste o un consulente? È una decisione tutt’altro che secondaria, perché per capire veramente a chi rivolgersi per investire oggi bisogna prima comprendere chi tutela davvero i tuoi interessi. Banche e poste offrono servizi integrati, ma propongono soprattutto prodotti della casa, con una scelta limitata e un evidente conflitto di interesse. Un consulente finanziario indipendente, invece, lavora a parcella, analizza l’intero mercato e costruisce una strategia realmente personalizzata, con l’obiettivo di una pianificazione finanziaria completa e pensata unicamente per il tuo patrimonio.

A chi rivolgersi per investire: i modelli di consulenza finanziaria a confronto

In Italia le strade più comuni sono tre: affidarsi alla banca, alle poste oppure a un consulente. I consulenti si dividono in abilitati all’offerta fuori sede e indipendenti.

Ognuno offre un modello diverso, con vantaggi ma soprattutto con incentivi che il risparmiatore deve conoscere. Nel nostro corso per investire affrontiamo anche i dubbi più comuni e i principali errori da evitare.

La figura a cui ci si affida determina il tipo di consulenza ricevuta e i possibili limiti. Le principali opzioni sono:

- impiegato della banca

- impiegato delle poste

- consulente abilitato all’offerta fuori sede

- consulente finanziario indipendente

A chi rivolgersi per investire è una scelta che ha conseguenze dirette sui costi, sulla qualità dei consigli e sui risultati ottenuti nel tempo.

Quando conviene rivolgersi alla banca

E’ importante sapere che il modello della consulenza bancaria è costruito prevalentemente sulla distribuzione di prodotti finanziari con retrocessioni a favore dell’istituto che li propone ai propri clienti.

Le banche classificano i clienti in “private” (ad alto capitale) e “retail” (la maggior parte dei risparmiatori): ai primi riservano cataloghi più ampi, mentre ai secondi propongono soprattutto i prodotti della casa, come fondi, polizze e obbligazioni emesse dall’istituto o da società del gruppo. Questo approccio non nasce da una valutazione neutrale delle migliori soluzioni presenti sul mercato, ma dalla logica industriale del collocamento.

Per ricevere consulenza finanziaria puoi rivolgersi alla banca ma devi sapere che guadagna retrocessioni su ogni prodotto venduto, anche quando non è di produzione interna.

Come funziona il modello bancario: retrocessioni e liste interne di prodotti

Su questo punto è stato molto chiaro anche Lando Maria Sileoni della Federazioni Autonoma Bancari Italiani (FABI), ricordando come le retrocessioni rappresentino una componente cruciale dei ricavi commerciali degli istituti di credito. È proprio questo meccanismo a creare un conflitto strutturale tra ciò che conviene alla banca e ciò che conviene davvero al risparmiatore.

ll risultato è che la proposta allo sportello raramente coincide con gli strumenti più efficienti e trasparenti. Gli ETF, ad esempio, sono spesso ignorati non perché inadatti, ma perché non generano retrocessioni: costano poco al cliente e non remunerano con retrocessioni la banca.

Per questo molti risparmiatori che si chiedono a chi rivolgersi per investire finiscono per ricevere una consulenza che in realtà è guidata dagli obiettivi commerciali dell’istituto, più che dal loro interesse finanziario, come evidenziano anche diverse analisi indipendenti nel settore.

Perché la scelta della banca può limitare gli strumenti disponibili

Quasi tutte le banche lavorano con liste interne di strumenti su cui concentrare la vendita. Non sono liste costruite per convenienza del cliente: fondi, gestioni, polizze e certificates. Sempre prodotti assemblati che grondano commissioni per la banca e al risparmiatore costano tanto.

Azioni, obbligazioni dirette ed ETF, strumenti più efficienti e meno onerosi, restano spesso fuori da queste proposte delle banche. Ecco perché comprendere a chi rivolgersi per investire è un passaggio necessario prima di affidarsi a un referente bancario.

Investire tramite le Poste: vantaggi e punti critici da conoscere

Poste Italiane, con la sua rete capillare, è diventata un punto di riferimento per il risparmio degli italiani. La fiducia storica dei clienti ha favorito il collocamento di molti prodotti finanziari, non sempre adatti al profilo dell’investitore. In passato la Consob ha sanzionato le Poste per aver collocato a risparmiatori che hanno chiesto una consulenza per investire strumenti troppo rischiosi.

I consulenti abilitati all’offerta fuori sede: cosa fanno davvero

I consulenti finanziari abilitati all’offerta fuori sede, ex promotori finanziari, sono professionisti preparati, ma operano con un limite strutturale importante: per legge (art. 31 del TUF) agiscono come monomandatari e sono fortemente incentivati a proporre i prodotti della rete a cui appartengono. Rivolgersi per investire a un consulente abilitato all’offerta fuori sede significa interagire con una figura commerciale, il cui ruolo è quello di promuovere e collocare strumenti finanziari e servizi di investimento per conto dell’intermediario, anche al di fuori delle sue sedi.

Il conflitto di interesse strutturale del modello delle reti

Questo modello genera un conflitto di interesse strutturale: la remunerazione del consulente, diretta o indiretta, deriva in larga parte dalle retrocessioni riconosciute sui prodotti collocati, e ciò incentiva la vendita di fondi, polizze e strumenti più profittevoli per la rete, non necessariamente quelli più efficienti per il risparmiatore. Numerose analisi accademiche e di settore confermano che questo vincolo commerciale limita l’accesso del cliente a strumenti più trasparenti come gli ETF, che non generano retrocessioni e risultano quindi poco incentivati dalle reti.

Per molti risparmiatori che si chiedono a chi rivolgersi per investire oggi, è essenziale comprendere questo aspetto: la consulenza offerta da un consulente fuori sede non è su base indipendente, ma potrebbe essere orientata dagli obiettivi commerciali dell’intermediario che lo incarica, e non da una valutazione imparziale delle migliori soluzioni disponibili sul mercato.

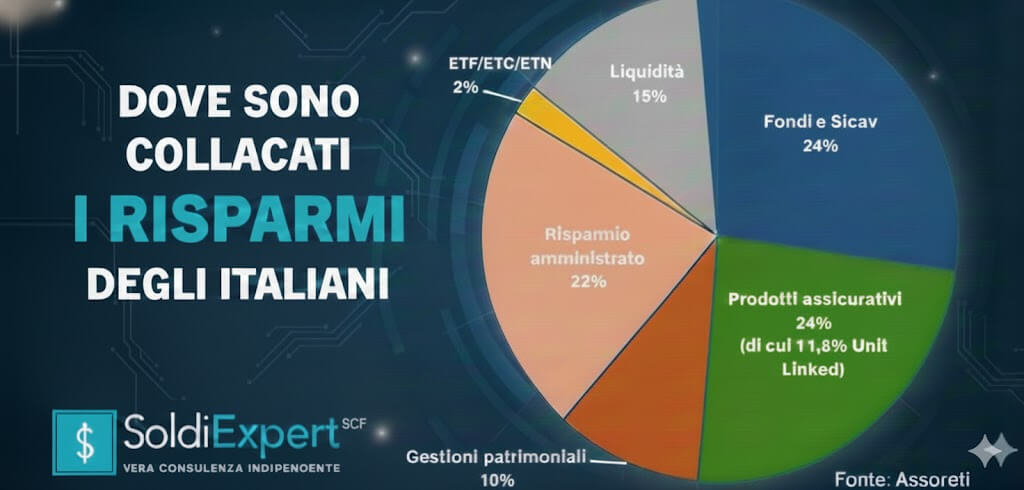

Cosa mostrano i dati Assoreti sui prodotti più collocati dai consulenti abilitati offerta fuori sede

Stando al rapporto Assoreti del Q1 2025, la composizione media dei portafogli collocati dalle reti e dai consulenti abilitati all’offerta fuori sede conferma il peso degli incentivi: fondi e Sicav (27%), unit linked e prodotti assicurativi (24%), gestioni patrimoniali (10%). Appena il 2% è investito in ETF, ETC o ETN, mentre il 15% dei risparmi rimane fermo sui conti correnti sotto forma di liquidità.

Il punto di vista delle associazioni dei consumatori

Da anni molte associazioni dei consumatori, in Italia e in Europa, denunciano come il sistema delle retrocessioni condizioni la consulenza finanziaria e impedisca una reale tutela del risparmiatore. Già nel 2023, numerose analisi riportate da We Wealth spiegavano come gli incentivi pagati agli intermediari per collocare fondi, polizze o altri prodotti finanziari creassero un conflitto di interesse strutturale: la vendita del prodotto diventa più remunerativa della qualità del consiglio ricevuto.

Perché chiedono il divieto delle retrocessioni in tutta Europa

Sul fronte italiano, organizzazioni come l’Unione Nazionale Consumatori, Adiconsum e ADUSBEF hanno intensificato le richieste di intervento tra il 2023 e il 2024, sottolineando che l’unico modo per garantire una consulenza davvero imparziale sarebbe vietare del tutto le retrocessioni. Una linea condivisa anche dal BEUC, il Bureau Européen des Unions de Consommateurs, che in diversi documenti ufficiali pubblicati già dal 2022 segnala come la consulenza finanziaria remunerata con retrocessioni aumenta i costi finali per gli investitori retail e incentiva la distribuzione di prodotti inefficienti. Come ricordato da la Repubblica in un articolo del 27 gennaio 2023, i fondi venduti tramite incentivi possono risultare fino al 35% più costosi rispetto a strumenti privi di retrocessioni.

Il tema è arrivato anche nelle sedi europee: nel 2023, la Commissione UE ha valutato l’ipotesi di un divieto generalizzato sulle retrocessioni, con l’obiettivo di proteggere maggiormente i piccoli risparmiatori e rendere la consulenza più trasparente. Ad oggi, le associazioni dei consumatori continuano a esercitare una forte pressione affinché l’Unione Europea introduca un quadro normativo che elimini gli incentivi distorsivi alla vendita.

In questo contesto, il tema a chi rivolgersi per investire: banca, poste o consulente diventa ancora più centrale: secondo le associazioni dei consumatori, solo modelli privi di retrocessioni consentono una consulenza realmente imparziale e orientata esclusivamente alla protezione del patrimonio del cliente.

Perché rivolgersi a un consulente finanziario indipendente

I consulenti finanziari indipendenti – autonomi o SCF – non vendono prodotti e non ricevono incentivi ovvero retrocessioni sui prodotti raccomandati ai clienti. Proprio perché non hanno legami con gli emittenti di prodotti finanziari, possono indicare in modo imparziale dove conviene davvero investire oggi, analizzando strumenti efficienti e a basso costo come gli ETF, spesso ignorati dai circuiti tradizionali.

Nessun prodotto da vendere, nessun incentivo da rispettare

La consulenza indipendente è più vicina agli interessi del cliente, perchè secondo Anthony Robbins “ha l’obbligo legale di agire nel tuo migliore interesse”. Anche Consob riconosce che il modello indipendente è quello con minori conflitti di interesse. È anche il motivo per cui come società di consulenza finanziaria indipendente SoldiExpert SCF non accettiamo pubblicità di terze parti: la tutela del cliente viene prima di tutto.

Dove conviene investire oggi

Prima di decidere dove investire, occorre mettere ordine nel proprio portafoglio.

Strumenti costosi o incoerenti possono compromettere anni di risparmio. Una corretta analisi permette di individuare rischio, inefficienze e possibili miglioramenti.

Una seconda opinione indipendente aiuta a valutare se il portafoglio è davvero efficiente e in linea con i tuoi obiettivi.

Conoscere le differenze tra i diversi modelli di consulenza finanziaria aiuta a capire a chi rivolgersi per investire in modo consapevole e senza condizionamenti commerciali.

")

")