“Tutto è in ritardo in Italia, quando si tratta di iniziare un lavoro. Tutto è in anticipo quando si tratta di smetterlo” diceva quel gran conoscitore degli italiani che era Giuseppe Prezzolini, vero genio fiorentino.

E nel caso della professione del consulente finanziario indipendente e della regolamentazione di questa professione in Italia siamo dal 2007 al regime transitorio (sic) e si va di anno in anno in proroga perché l’Albo dei Consulenti Finanziari ancora non è stato istituito dai vari governi che si sono succeduti (Prodi, Berlusconi, Monti, Letta, Renzi).

![]()

![]() PER VISUALIZZARE L’INTERVISTA A MASSIMO SCOLARI REALIZZATA DA SOLDIEXPERT SCF CLICCA QUI

PER VISUALIZZARE L’INTERVISTA A MASSIMO SCOLARI REALIZZATA DA SOLDIEXPERT SCF CLICCA QUI

Chi esercita oggi questa professione sono solamente coloro che la esercitavano secondo la normativa precedente al 2007 (come per esempio SoldiExpert SCF) e di fatto l’accesso a questa attività è, da una parte, teoricamente chiuso mentre dall’altra non è regolato perchè l’Albo costitutivo non è stato ancora istituito anche se sembra ogni anno imminente… E intanto in questi 8 anni le società di gestione hanno giustamente fatto il loro mestiere conquistando ogni spazio di mercato, offrendo in modo sempre più ampio la loro consulenza indipendente e mettendo il cappello sopra questo termine.

Nel nuovo costituendo Albo (sempre imminente 😉 ) già si parla di Albo unico dei Consulenti Finanziari dove coabiteranno promotori finanziari (tanti) e consulenti finanziari (pochi); la cosa ha certo un suo perchè, dal punto di vista economico, per il mantenimento di questa struttura e giunti a questo punto resta una delle poche soluzioni praticabili, per quanto sia facile immaginare che il risparmiatore medio, di tutta questa suddivisione fra consulenza fee only e fee based, ovvero basata su un servizio dove si è remunerati dalla società titolare del prodotto finanziario allocato o dal cliente, ne capirà quanto il sottoscritto di chimica molecolare.

Il provvisorio che diventa permanente. “Tutto è in ritardo in Italia, quando si tratta di iniziare un lavoro…” appunto come diceva il buon vecchio Prezzolini detto anche Giuliano l’Apostata.

Ci sarebbe da scrivere un libro sul perché questa professione (che in altre nazioni è già da tempo realtà e addirittura lo standard del settore), in Italia è ancora normativamente quasi al palo e Massimo Scolari, segretario di Ascosim, l’associazione delle società di consulenza finanziarie, l’ha fatto.

Un libro, quello di Massimo Scolari (ordinabile qui), dal titolo “La consulenza finanziaria verso la Mifid2” frutto di articoli e approfondimenti sul tema di uno dei massimi esperti del settore in Italia, avendo ricoperto numerosi incarichi nel settore del risparmio gestito e della consulenza finanziaria.

La lettura di questo libro è interessante e fonte di importanti spunti per capire le possibili evoluzioni del settore e i suoi nodi critici.

Ed è indubbio che su questo settore sia in corso, in parte, anche una battaglia fra “ancient Régime” e volontà teorica del legislatore europeo di consentire una maggiore trasparenza a tutela del risparmiatore.

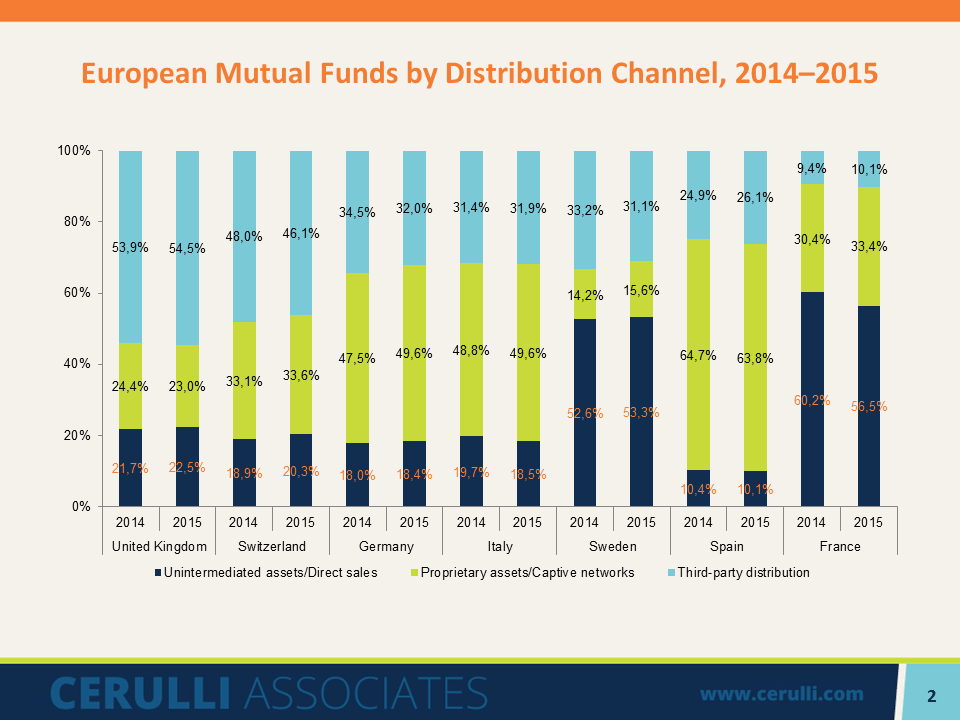

In Italia, dove le banche hanno un piede pesante dentro il sistema del risparmio gestito e dove il sistema distributivo è soprattutto nelle loro mani (si veda anche il grafico frutto di uno studio recente del settore), è comprensibile una certa difesa dello “status quo”.

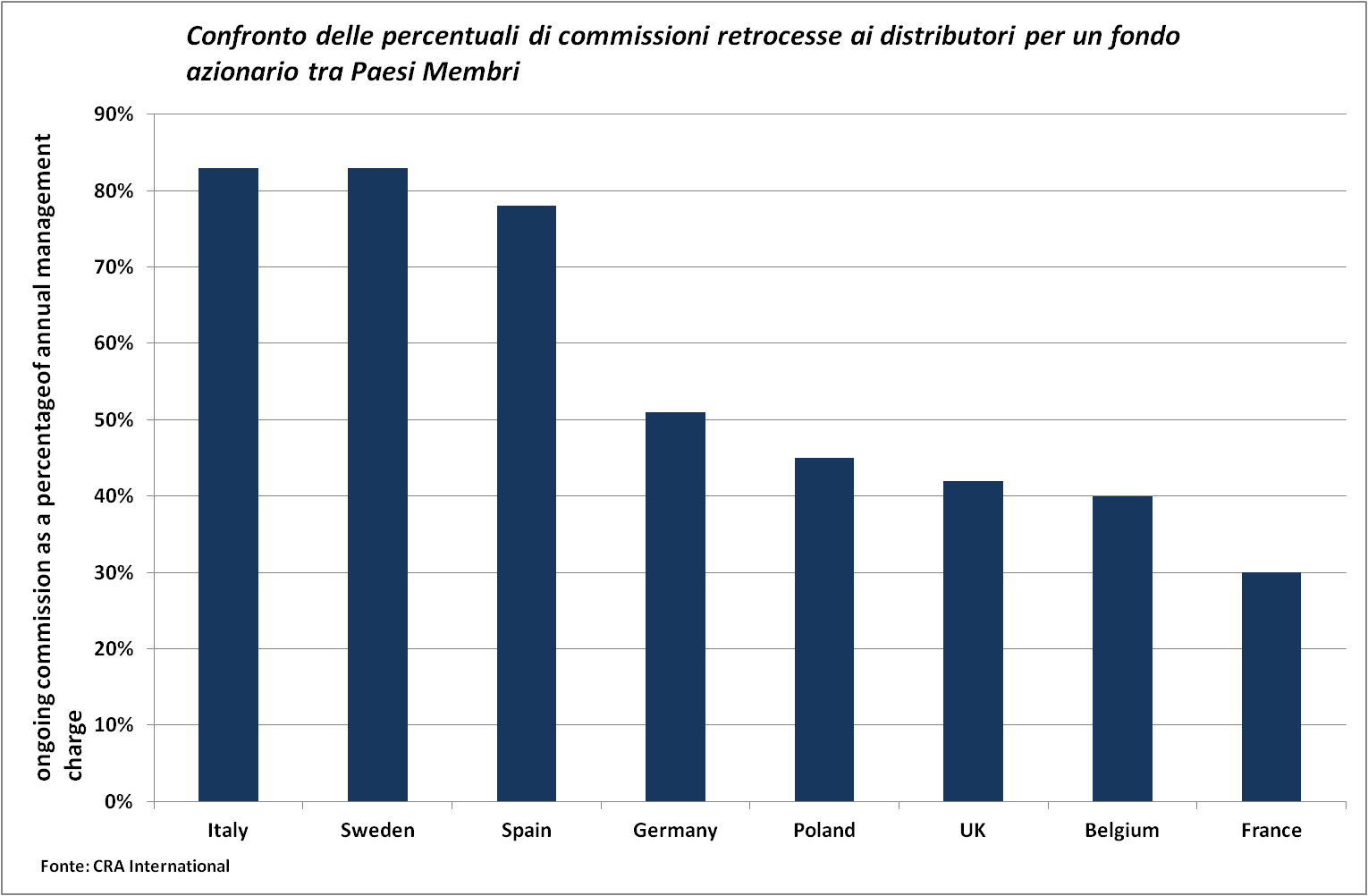

E’ più facile farsi remunerare attraverso i “rebates” ovvero…

…le retrocessioni pagate dal risparmiatore quando sottoscrive un prodotto finanziario che chiedergli di remunerare a parte la consulenza prestata.

![]()

![]() PER VISUALIZZARE L’INTERVISTA A MASSIMO SCOLARI REALIZZATA DA SOLDIEXPERT SCF CLICCA QUI

PER VISUALIZZARE L’INTERVISTA A MASSIMO SCOLARI REALIZZATA DA SOLDIEXPERT SCF CLICCA QUI

Dal 2 gennaio 2017 partirà poi la Mifid2 che dovrebbe “rivoluzionare” il settore ma mettiamo le virgolette perché di rivoluzioni vere in Italia ne abbiamo viste poche, specialmente nei settori dove ci sono interessi forti e sensibili.

Cosa cambierà per gestori, promotori, agenti e bancari? Quali i benefici per i risparmiatori?

L’obiettivo lodevole della Mifid II (la nuova direttiva europea sui mercati degli strumenti finanziari) è rafforzare la tutela degli investitori retail con misure specifiche sui prodotti finanziari. Si dovrebbero definire in modo chiaro le caratteristiche del servizio di consulenza indipendente e affinare le regole sulla valutazione di adeguatezza e gli obblighi di comunicazione alla clientela. Ma in questa strana Unione Europea ciascuno Stato potrà poi recepire queste direttive sul lato pratico consentendo qualche variazione sul tema per alcuni aspetti sensibili come, ad esempio, la disciplina dei rebates. Ci sono già alcune nazioni che hanno vietato ai consulenti finanziari di incassarle (Gran Bretagna e Olanda) mentre in altri Paesi, e probabilmente in Italia, potrà coesistere un doppio regime: i promotori finanziari delle banche o delle sgr avranno così 2 banchetti da presentare contemporaneamente al risparmiatore a seconda della necessità, come avviene già oggi in molte reti. La Mifid 2 tramite l’Esma (l’Autorità europea degli strumenti finanziari e dei mercati) suggerisce però un obbligo di separazione fra le strutture (in particolare per le persone rilevanti responsabili del servizio di consulenza) che erogano alla clientela i due servizi di consulenza, indipendente e non.

Al risparmiatore si potrà offrire la consulenza indipendente (col divieto di incassare retrocessioni) oppure quella tradizionale dove il cliente non paga direttamente nulla ma il ricavato della rete di vendita arriva dalla retrocessioni delle commissioni delle società prodotto (nel grafico in questione si vede che in Italia questa forma piace molto al sistema distributivo e in Europa siamo il Paese dove è più alto il livello di commissioni retrocesse dalle società di gestione alle reti di vendita).

Il cliente paga lo stesso (e magari anche di più) ma questo costo viene “tosato “ dal costo del prodotto.

La direttiva Mifid 2 come spiega bene nel libro Massimo Scolari consentirà al servizio di consulenza finanziaria di poter essere offerto anche in assenza del requisito di indipendenza ma “il cliente dovrà essere preventivamente informato sulle diverse caratteristiche del servizio e sarà messo nella condizione di scegliere liberamente fra un servizio di consulenza ‘indipendente” oppure ‘non indipendente’, ai quali corrisponderanno diverse modalità di prestazione del servizio nonché diverse condizioni economiche”.

Naturalmente chi offrirà consulenza indipendente non potrà…

…ricevere commissioni di retrocessione, come nel caso di SoldiExpert SCF che offre da sempre solo questo tipo di consulenza.

![]()

![]() PER VISUALIZZARE L’INTERVISTA A MASSIMO SCOLARI REALIZZATA DA SOLDIEXPERT SCF CLICCA QUI

PER VISUALIZZARE L’INTERVISTA A MASSIMO SCOLARI REALIZZATA DA SOLDIEXPERT SCF CLICCA QUI

Sono molto interessanti le ricerche citate in questo libro dal quale emerge una certa confusione (comprensibile) del risparmiatore di fronte al mercato dei prodotti finanziari e d’investimento anche per effetto di una preparazione di base spesso insufficiente e norme complesse e continue che producono una valanga di pagine che il risparmiatore dovrebbe teoricamente leggere in prospetti informativi lunghissimi e illeggibili dove le informazioni essenziali spariscono nel bombardamento di informazioni spesso inutili.

Che poi se si volesse offrire veramente trasparenza non sarebbe cosa impossibile a mio parere obbligando per esempio a mettere nella prima pagina di qualsiasi documento di prodotto finanziario (con carattere di corpo adeguato) il costo percentuale che sosterrà il cliente insieme ad altri valori statistici significativi tipo qual è la massima perdita osservata storicamente negli ultimi 25 anni in prodotti finanziari simili (e in quel prodotto nel passato se è già quotato) e qual è l’orizzonte temporale consigliato in base alla volatilità storica e drawdown osservato di quel prodotto. Ovvero la possibilità statistica in percentuale di registrare una perdita a 1 anno, 2 anni, 5 anni e 10 anni dell’investimento proposto.

E fare firmare questa tabellina al cliente da aggiornare poi ogni anno. Tutti dati che una società come la nostra che offre servizi di consulenza indipendente tramite il sito di SoldiExpert SCF non ha difficoltà a comunicare ai propri clienti, evidenziando non solo il guadagno accumulato storico e da inizio anno (vedi qui) ma anche le perdite massime subite di tutti i servizi offerti.

Che succederà al mondo della consulenza finanziaria?

Verso la Mifid 2 si andrà così con un doppio binario dove convivranno promotori finanziari col doppio cappello o centauri (metà uomini, metà cavalli ovvero metà promotori e metà consulenti) e consulenti finanziari indipendenti puri.

Categoria quella dei promotori finanziari dove naturalmente convivono come in tutte (comprese in quelle dei consulenti finanziari indipendenti che non hanno certo tutti l’oro in tasca) professionalità medie, alte e basse. E dove non è certo il caso di fare generalizzazioni o alcun processo a questa categoria che sta subendo come tutte un processo di evoluzione e selezione naturale grazie anche all’avvento sempre più forte della tecnologia e di una competizione sempre più serrata dove il risparmiatore finale ha sempre più strumenti per fare comparazioni e valutare chi gli offrirà un servizio migliore.

Dalle ricerche citate nel lavoro di Scolari emerge come il grado di fiducia da parte dei risparmiatori europei sia spesso elevato nei confronti degli intermediari finanziari senza cogliere però pienamente il potenziale forte conflitto d’interesse esistente.

Con la Mifid 2 qualche novità potrebbe però arrivare per rendere più chiaro al risparmiatore il tema dei costi visto che “le imprese di investimento saranno obbligate a informare annualmente il cliente con il quale intrattengono un rapporto continuativo, relativamente a tutti i costi e oneri sia dei prodotti che dei servizi finanziari, raccomandati o distribuiti oppure quando, nel prestare qualsiasi servizio, vi è l’obbligo di fornire al cliente il Documento sulle informazioni chiave per l’investitore, ossia Organismi di investimento collettivo (Ucits) o Prodotti finanziari preassemblati (Prips)”.

I promotori finanziari e i consulenti finanziari continueranno…

…a convivere quindi con i promotori finanziari che potranno offrire tutti e 2 i tipi di consulenza come già avviene oggi visto che la consulenza finanziaria indipendente viene configurata nella Mifid 2 “come una specifica declinazione del servizio di consulenza e non come un autonomo servizio di investimento”.

E fa quasi sorridere l’intenzione dell’Esma di consentire alle imprese di investimento che adotteranno una modalità di prestazione del servizio di consulenza “non indipendente” di poter continuare a percepire gli incentivi e le retrocessioni ma con la condizione che dovrà essere assicurato “un miglioramento della qualità al servizio al cliente”.

Che scritto così vuol dire tutto e niente.

La lettura del libro di Scolari è sicuramente consigliata agli addetti ai lavori e anche ai risparmiatori che vogliono capire come funziona dal di dentro questo mondo visti i numerosi argomenti trattati e stimoli interessanti.

E avremo modo di riparlarne.

Ecco l’intervista a Massimo Scolari in occasione del 5° Forum della Consulenza Finanziaria organizzato da Ascosim

Intanto vi segnaliamo anche questa video intervista fatta proprio a Massimo Scolari in occasione del 5° Forum Nazionale sulla consulenza finanziaria del 22 aprile 2015 organizzato proprio da Ascosim e che ha visto una giornata di lavori dove promotori, consulenti finanziari, banchieri e gestori parlare di questi argomenti e dibattere sul passato, presente e futuro di questa professione.

Come riconoscere un buon consulente finanziario?

Come mai l’industria finanziaria italiana seppure cresciuta in molti settori sembra aver abdicato nella gestione attiva e nel far emergere i talenti, concentrandosi soprattutto nella distribuzione e lasciando agli stranieri il compito di fare i veri “money manager” ?

Queste sono le domande di cui abbiamo discusso in questo breve video che vi segnaliamo.

")

")