Negli ultimi anni il private equity è stato spesso proposto a chi cerca rendimenti sopra la media, come se i mercati “privati” fossero la nuova frontiera dell’investimento intelligente. Ma è davvero così?

Come abbiamo raccontato in un recente episodio del podcast Financial Fitness, curato dalla dott.ssa Roberta Rossi e disponibile su Radioborsa, Spotify e Apple Podcast, diversi segnali di mercato suggeriscono che il private equity, per molti investitori, rischia di trasformarsi più in una trappola che in un’opportunità.

Nel podcast si richiama lo studio di Daniel Rasmussen, secondo cui il rendimento medio netto degli ultimi anni è stato inferiore a quello dell’S&P 500, a fronte però di rischi maggiori e minore liquidità.

Se in passato il private equity aveva spesso battuto i mercati azionari, oggi le analisi più aggiornate raccontano una storia diversa: performance in calo, costi elevati, vincoli stringenti e solo un quarto dei fondi capace di superare realmente l’indice americano su orizzonti lunghi.

A tutto questo si aggiunge una crescente concorrenza per le operazioni migliori e valutazioni iniziali già elevate, fattori che riducono il margine di guadagno. Prima di valutare se questo strumento meriti un posto nel proprio portafoglio, è utile capire come funziona, quali sono i rischi e in quali casi può avere senso.

PRIVATE equity: cos’e’?

Vediamo quindi un po’ di capire meglio cos’è il private equity e come funziona. Il private equity è una forma di investimento in cui i capitali di una moltitudine di investitori vengono raccolti da investitori istituzionali per acquisire partecipazioni in imprese non quotate in Borsa.

Già da alcuni decenni, il private equity è divenuto molto popolare soprattutto tra gli investitori istituzionali come i fondi pensione, i fondi sovrani e le compagnie assicurative. Tuttavia, da qualche anno anche gli investitori privati possono partecipare a questi fondi private, sebbene di solito richiedano un investimento minimo piuttosto elevato.

Poiché l’investimento in private equity si propone l’obiettivo di mettere i propri capitali in società non quotate, questo comporta maggiori rischi, anche se lo scopo è proprio quello di ottenere maggiori rendimenti nel lungo termine. Cosa, quest’ultima assolutamente tutta da dimostrare e che può variare molto da caso a caso. Non è raro perdere una buona fetta di quanto investito.

Se però non è sicuro l’esito finale per l’investitore, il trend della “democratizzazione” di questo investimento, un tempo appannaggio solo dei più ricchi, è però un lucroso business per le società che operano nel private equity che sono pagate profumatamente per proporre le operazioni, valutare le prospettive di business e raccogliere fondi.

private equity significato e cose da sapere

La prima cosa da sapere è che il private equity non è adatto a tutti gli investitori, perché spesso l’impegno finanziario dura generalmente dai cinque ai dieci anni. Questi investimenti sono quindi sostanzialmente illiquidi e quasi mai è possibile uscirne anticipatamente. Inoltre non è detto che alla scadenza sia possibile liquidare facilmente tutte le posizioni detenute e acquisite dal veicolo finanziario (in genere un fondo comune di investimento) sottoscritto.

Trattandosi di società non quotate, gli strumenti a disposizione per valutarne la qualità del business sono meno accurati e trasparenti. Questo significa che la valutazione dell’investimento in private equity è meno trasparente e più soggettiva e richiede molta attenzione e fiducia totale nel gestore. Quasi come firmare una delega in bianco.

Spesso questi veicoli di investimento sono attivi in settori specifici. Per questo, prima di investire in un fondo di private equity è importante studiare il settore in cui è attivo per valutare quali ne siano le prospettive di sviluppo.

>>> Vuoi ricevere un’analisi indipendente e un secondo parere sui titoli che hai in portafoglio? Richiedi una consulenza! <<<

Un altro elemento da tenere ben presente è che i fondi di private equity hanno costi elevati e non tutti quantificabili ex ante poiché i gestori addebitano spese di gestione e di performance che possono essere più alte della media.

Private equity E STATO DELl’ARTE, I DUBBI DEL FINANCIAL TIMES

Il Financial Times ha lanciato l’allarme il 19 settembre 2024, pubblicando un articolo dal titolo piuttosto diretto: “Il private equity sta andando male, indipendentemente da come lo si misuri“. Il quotidiano sottolinea come l’aumento dei tassi di interesse e i maggiori costi di finanziamento abbiano frenato la redditività del settore, mettendo fine al ciclo di crescita agevolato dai tassi bassi degli anni precedenti.

Con multipli di mercato in calo, molti gestori evitano di vendere asset a valori ridotti per non penalizzare i rendimenti, riducendo così i pagamenti agli investitori e creando un clima di incertezza. In questo scenario, gli investitori finali, disperati per ottenere un rimborso, stanno facendo pressione sui fondi affinché capitolino sulle vendite, ma il contesto resta sfidante.

In parallelo alle difficoltà economiche, il settore affronta criticità anche sul piano della governance e della trasparenza. Storicamente, i gestori di private equity spesso svalutano gli asset meno di quanto suggerirebbero i cali nei mercati pubblici, alimentando discrepanze e dubbi sulla reale valutazione, specie in presenza di elevata leva finanziaria.

La recente decisione della Corte d’appello degli Stati Uniti di bloccare le nuove regole della SEC per migliorare la trasparenza su performance e commissioni ha intensificato le preoccupazioni per i conflitti di interesse. Inoltre, l’uso dei “fondi di continuazione” – in cui i gestori trasferiscono asset da un fondo all’altro per evitare svalutazioni dirette – accentua la mancanza di standard condivisi per la valutazione. In questo contesto, gli investitori sono chiamati a richiedere maggiore chiarezza e ad essere prudenti nel valutare nuovi impegni nel private equity.

Il private equity sta diventando una trappola per soldi?

Se lo chiede negli ultimi approfondimenti dedicati al settore il Financial Times con tre articoli dedicati: “La raccolta di fondi di private equity crolla mentre si aggrava la crisi del settore” del 24 agosto 2025, “I finanziatori del private equity si rifiutano di rinnovare gli investimenti poiché i rendimenti diminuiscono” è titolato un articolo del 27 luglio 2025 e il più allarmante datato 31 maggio 2025 “Il private equity sta diventando una trappola per soldi”?

Opportunità limitate e raccolta di fondi in calo

La raccolta di fondi nel settore del private equity ha registrato i minimi degli ultimi sei anni, aggravando la situazione per le aziende. Ci sono naturalmente alcuni gruppi di private equity che sono in una posizione favorevole, avendo liquidità disponibile per nuovi investimenti in un contesto di minor concorrenza e valutazioni più ridotte.

E si prevede in questa analisi che i fondi che iniziano nuovi investimenti potrebbero trarre beneficio da questa situazione. Chi è entrato nel private equity fra il 2020 e il 2022 potrebbe quindi non essere entrato ai prezzi migliori ma per saperlo dovrà attendere a lungo visto che questo tipo di fondi impediscono di uscire liberamente con un “lock up” di diversi anni (salvo eventuali proroghe se ci sono dei problemi nel vendere tutte le partecipazioni).

Ed è questa una delle ragioni per cui società di consulenza finanziaria indipendenti come SoldiExpert SCF sconsigliano agli investitori, piccoli e grandi, di investire su questi prodotti. Venduti spesso con troppo ottimismo (non disinteressato) per le “magnifiche sorti e progressive”.

Complessivamente anche l’articolo del Financial Times presenta un tono misto, con segnali di opportunità in un contesto di minor concorrenza, ma anche sfide legate a prezzi più bassi, pressioni sugli investimenti e una diminuzione della raccolta di fondi nel settore del private equity.

Attenzione agli avvertimenti delle autorità

Un ulteriore elemento da considerare sono i moniti arrivati dalla BCE: la Banca Centrale Europea, infatti, nel 2025 ha evidenziato i rischi legati all’eccessivo utilizzo di leva finanziaria nel settore del private equity.

Questo richiamo è particolarmente rilevante per gli investitori retail, spesso attratti da prospetti patinati e promesse di rendimenti elevati senza avere piena consapevolezza dei rischi reali.

La leva, infatti, può amplificare i guadagni potenziali ma anche moltiplicare le perdite, soprattutto in un contesto di valutazioni elevate e liquidità ridotta.

raccolta private equity in calo nel mondo

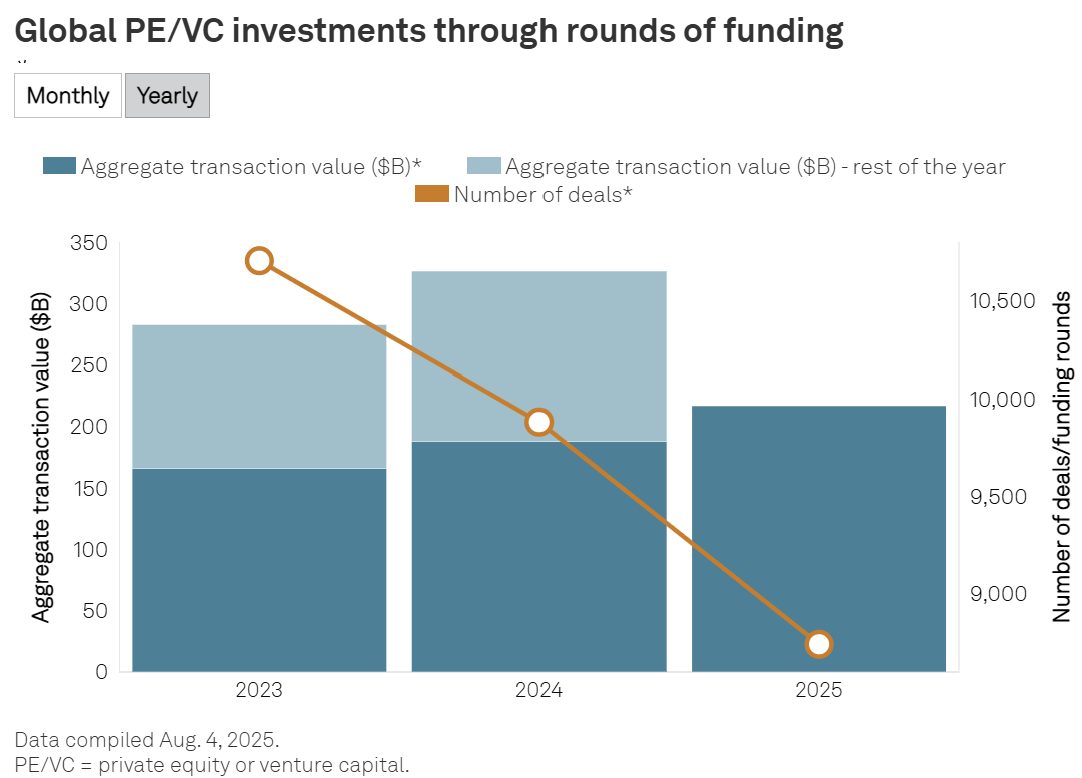

Secondo i dati di SP Global , a luglio 2025 l’attività di ingresso nel private equity e nel venture capital ha registrato un rallentamento rispetto sia al mese precedente sia allo stesso periodo del 2024, con 52,59 miliardi di dollari per 911 operazioni. Nonostante questa flessione, il totale dei primi sette mesi dell’anno (444,67 miliardi) resta comunque superiore a quello dello stesso periodo dell’anno scorso.

Il grafico sottostante evidenzia come, dal 2023, il valore aggregato delle transazioni e il numero di operazioni siano in calo costante, segnalando un raffreddamento dell’attività sul mercato globale.

Questo trend riflette sia le incertezze macroeconomiche sia una maggiore selettività nelle operazioni, con i grandi fondi più orientati verso acquisizioni sicure e le realtà più piccole più esposte alla volatilità.

private EQUITY in aumento in Italia

Secondo gli ultimi dati disponibili nel 2024 il private equity in Italia sta attraendo maggiori capitali rispetto al primo semestre dell’anno precedente. Il quadro attuale è ben sintetizzato dal grafico sotto riportato e tratto da una presentazione presente sul sito di Aifi, l’Associazione Italiana del Private Equity, Venture Capital e Private Debt.

Le società attive in Italia nel private equity, nei primi sei mesi dell’anno hanno visto aumentare vistosamente l’ammontare investito del 40% rispetto al 2023, a fronte invece di un sostanziale calo del numero di operazioni del 14%. Tuttavia, le società di questo settore provenivano da un calo vistoso di ammontare investito tra il 2022 e il 2023. Vedremo poi se ci sarà un recupero ulteriore nel 2025, tra tassi in diminuzione e una situazione economica leggermente migliore.

C’è da dire che da quando i rendimenti dei mercati obbligazionari sono risaliti a livelli interessanti, la ricerca di una fonte alternativa di rendimento si è ridotta, ma vedremo come si evolverà la situazione.

rischio di liquidità, conflitti d’interessi e costi elevati

Il boom del private equity e del private debt ha attirato numerosi investitori, attratti dalla promessa di rendimenti superiori e dalla diversificazione rispetto agli investimenti tradizionali. Tuttavia, questa tendenza cela diverse insidie, tra cui scarsa liquidità e mancanza di trasparenza, criticate da esperti come Jason Zweig del Wall Street Journal.

Zweig sottolinea come sia semplice entrare in questo mercato, mentre uscire risulti decisamente più complesso e oneroso. In molti casi, chi deve disinvestire è costretto a vendere a prezzi inferiori rispetto al valore netto, soprattutto durante crisi economiche o urgenze di liquidità.

La natura illiquida del private equity viene spesso presentata come un vantaggio per favorire un approccio a lungo termine, ma comporta anche il rischio di vendite in condizioni sfavorevoli e possibili proroghe dell’investimento.

A ciò si aggiungono i conflitti di interesse: chi consiglia questi prodotti ha spesso un incentivo economico diretto, dato dalle elevate commissioni derivanti dal blocco prolungato del capitale. Questo può tradursi in una mancata tutela degli interessi degli investitori, non sempre informati sui rischi e sui costi effettivi.

Le alte commissioni di gestione e di uscita possono erodere significativamente i rendimenti, soprattutto in un contesto di tassi di interesse crescenti che rendono il finanziamento più difficile e riducono le valutazioni delle società di private equity. Ruchir Sharma di Rockefeller Capital Management evidenzia come il blocco del capitale per dieci anni rappresenti spesso un modo per nascondere le perdite ai clienti in periodi di crisi, richiedendo quindi una maggiore cautela e un’attenta valutazione dei rischi prima di investire in private equity o private debt.

Private equity : come funziona con i fondi

Una delle modalità attraverso cui accedere al rutilante mondo dell’investimento in private equity è quello di passare dai fondi (ma è possibile arrivarci anche attraverso indirettamente gli ETF, come vedremo).

Ma partiamo dai fondi, convengono? Se fossero ben gestiti e avessero costi accettabili, forse sì. Tuttavia, troppo spesso nel private equity gli elevatissimi costi applicati ai clienti li rendono un investimento profittevole sicuramente per chi lo propone. Lo dimostra, per esempio, un’analisi di SoldiExpert sul fondo Azimut Demos (così chiamato per proporre al pubblico più vasto possibile l’accesso a questo tipo di investimento).

Ebbene, in otto anni, a fronte di una fee d’ingresso dell’1% e di “costi ricorrenti” annuali pari a 2,84%, un investimento di 10.000 euro potrebbe lasciare nelle tasche della società di gestione del fondo dai 2.370 ai 7.284 euro di sole commissioni. Nel passato in Italia peraltro il private equity “popolare” era stato già proposto con la quotazione in un segmento della Borsa italiana dei fondi chiusi di private equity. Come è andata veramente? Lo abbiamo scritto qui alcuni anni fa e vi consigliamo di rileggerlo attentamente.

Diversi fondi hanno addirittura chiuso i battenti. E quelli che hanno fatto grandi promesse, del tipo rendimenti del 9% all’anno o capitale protetto dalle oscillazioni del mercato o anche flussi periodici di interessi, non potevano mantenerle quelle promesse. In realtà raramente si sono anche solo avvicinati a quei risultati.

Altri strumenti poi sono fondi di fondi, come il Private Markets Insight Fund di Fideuram Alternative Investments che abbiamo analizzato tempo fa.

Questo significa che oltre alle spese proprie del fondo di private equity, al cliente vengono addebitati anche quelle dei fondi in cui investe il fondo. Quindi sono doppiamente costosi.

Private equity funds, tanto fumo e poco arrosto

Chi conosce bene i fondi che si occupano di private equity insomma, li guarda con ragionevole distacco e li prende in considerazione per percentuali omeopatiche del patrimonio solo per investitori con profilo di rischio molto elevato e di larghe disponibilità patrimoniali.

Secondo Ruchir Sharma, responsabile delle attività internazionali di Rockefeller Capital Management “in cambio della promessa di rendimenti superiori, i private equity funds bloccano il denaro dei clienti per dieci anni”. Anzi da un certo punto di vista “con le perdite che si diffondono rapidamente tra le diverse asset class, i canali private sono diventati un modo per i gestori di denaro di nascondere le perdite ai clienti”.

Sharma conferma che le valutazioni alla base del valore comunicato dei fondi di private equity spesso non si basano sui prezzi di mercato ma su stime approssimative da parte di consulenti privati di quanto varranno tra anni le società in portafoglio.

Sempre dalle pagine del Financial Times (26 settembre 2022), Mikkel Svenstrup, responsabile investimenti del grande fondo danese ATP, ha avvertito che nel settore del private equity i gruppi che investono nel settore vendono sempre più società a se stessi e ad altri gruppi omologhi. Questo è l’inizio, potenzialmente, di uno schema piramidale. Una conferma ci viene anche dalla ricerca AIFI già sopra citata, secondo cui in Italia il 47% dei disinvestimenti avviene per vendita ad altro operatore di private equity.

Per molti esperti, quindi i fondi che investono sui private equity funds sono tanto fumo e poco arrosto. Fumo immerso nella nebbia. E tanti rischi.

Private equity ed ETF, rischio sì ma a costi ridotti

Come abbiamo anticipato, investire nel private equity, ovvero in società non quotate attraverso un fondo specializzato, può comportare dei costi piuttosto alti, più o meno trasparenti. Tali da spingere gli investitori a riflettere se non sia il caso di valutare altri strumenti di investimento.

Tra le alternative si possono prendere in considerazione gli ETF, grazie ai quali si acquista un prodotto certamente con rischi elevati, ma per lo meno a costi ridotti. Cosa significa? Che questi ETF sono investiti nel settore tramite le principali società mondiali quotate che lanciano e gestiscono questi “veicoli” (Apollo Global Management, Partners Group, KKR Group, Blackstone, 3I Group..) e certamente incorporano il rischio di questo business ma con un vantaggio non indifferente: essendo veicoli quotati sono scambiati in Borsa e se il settore va bene queste società ne beneficeranno e la diversificazione è massima.

Se proprio si vuole investire in questo comparto inoltre gli ETF di private equity eliminano tutti quei costi impliciti o poco trasparenti che chi vende fondi non quotati fa ricadere sui clienti.

Gli ETF offrono anche la possibilità di svincolo molto rapida, nonché quella di investire capitali anche minimi. Essendo infatti quotati in borsa, possono essere negoziati quando si ha necessità di farlo, mentre la differenza di costo tra un ETF e un fondo della stessa categoria e dello stesso settore può arrivare all’80-90% in meno.

Quotati alla borsa italiana, per esempio, ci sono degli Ishares e anche un Xtrackers, con costi di gestione annui inferiori all’1%.

Private equity, performance tutte da valutare

Sottoscrivere un fondo di private equity che investe su aziende e società non quotate prevede un elevato grado di complessità, soprattutto quando si tratta di valutarne le performance.

Innanzi tutto perché non si tratta più di investire in una singola impresa, ma solitamente in un paniere, più o meno omogeneo. Quindi il rendimento complessivo dipenderà sia dalle performance del paniere, sia dalla capacità dei gestori del fondo di selezionarlo, gestirlo, scegliere il timing di entrata ed uscita e così via.

Se poi si investe in fondi comuni che a loro volta investono in fondi di private equity, ciò aumenta i costi. Rende sicuramente più agevole l’entrata ma molto più difficile valutare le performance di questo “sandwich a tre strati”.

Per il private equity, performance tutte da valutare con grande attenzione le fornisce, per esempio, lo studio del 2022 (dati relativi al 2021) AIFI-KPMG. Lo studio, che analizza il rapporto private equity-performance, utilizza un indicatore complesso, l’IRR (Internal Rate of Return). Secondo questa analisi, i 50 investimenti in private equity “chiusi” nel 2021 (per una media di 13,7 milioni a operazione) hanno reso complessivamente il 19,2%, in deciso calo rispetto al 2020.

Per quanto riguarda invece le performance a 3, 5 e 10 anni, chiuse e aperte, i risultati sono stati rispettivamente del 13,1%, dell’11,0% e del 16,1%.

considerazioni e opinioni sul private equity

Tutti i risultati in termini di rendimento sono da prendere con le pinze perché le transazioni sono avvenute prevalentemente con meccanismi di scambio delle società da un fondo all’altro, si concentrano sulle operazioni chiuse e non rappresentano il risultato finale dell’investimento. Ci sono fondi di private equity che nonostante le promesse fatte ai clienti di rendimenti fuori mercato si sono rivelati delle grandi delusioni.

Se proprio siete interessati a valutare un investimento di questo tipo, soprattutto se proposto da una banca di cui siete cliente, cercate di approfondire i punti chiave di cui abbiamo parlato sopra.

Per avere un parere terzo esperto e totalmente indipendente in merito alla rischiosità e ai costi vi suggeriamo di rivolgervi a un consulente indipendente come noi di SoldiExpert SCF che, nella nostra ampia gamma di servizi, offriamo anche consulenze una tantum per analizzare a approfondire con attenzione tutta la documentazione pre-contrattuale corredata del preventivo dettagliato dei costi (ex ante) stimati sia una tantum sia ricorrrenti.