Il mese di giugno 2019 passerà alla storia per lo scandalo H2O e dei suoi fondi, dopo che il Financial Times ha rivelato la forte presenza in 6 fondi della società fondata da Bruno Crastes di bond non quotati del controverso finanziere tedesco Lars Windhorst.

Dubbi su H2O, i suoi fondi e Lars Windhorst

Windhorst, che da adolescente ha lasciato la scuola per fare computer è diventato uno degli imprenditori più noti della Germania. La figura di Lars Windhorst a cui ruota attorno lo scandalo H2O può essere definito come un imprenditore poliedrico per la diversità delle attività di cui è l’investitore di maggioranza.

Quali sono le principali attività del finanziere Lars Windhorst? E perché questo incide sul fatto di avere dubbi su H2O e i suoi fondi e sulle loro caratteristiche?

Gli investimenti del finanziere vanno dall’azienda italiana di lingerie La Perla, ad aziende tecnologiche, passando per l’estrazione mineraria, il petrolio il gas e le materie prime. Tutti investimenti a debito e con un passato di soldi non restituiti da Lars Windhorst a diversi investitori istituzionali secondo una ricostruzione di qualche anno fa del Financial Times.

Molti dei problemi di H2O Asset Management nascono dagli investimenti del gestore e fondatore di H2O Bruno Crastes nelle società di Lars Windhorst, considerato una delle figure più enigmatiche della finanza europea. Riporta Il Sole 24 Ore che della società di gestione H2O, i fondi in Italia sono stati collocati da Azimut, Banca Generali, Bper, Bnl Bnp Paribas, Fineco, IWBank, Mediolanum e Widiba solo per citare le realtà più grandi.

h2o: sui fondi dello scandalo morningstar sospende il rating

Secondo il Financial Times, la società di gestione H2O nei fondi che si chiamano Adagio, Allegro, Moderato, Multibonds, Multistrategies e Vivace, sono investiti complessivamente 1,4 miliardi di titoli riconducibili alla galassia Windhorst e illiquidi, ovvero senza mercato.

Questo ha provocato una serie di reazioni a catena come la decisione di Morningstar, una delle società mondiali più conosciute di rating nel settore dei fondi d’investimento, di sospendere il rating su numerosi fondi di questa società di gestione francese e questo a sua volta ha dato il via a un mole significativa di riscatti che il management di H2O ha cercato di frenare liberandosi di buona parte dei bond illiquidi (che sfioravano il 10% su alcuni fondi come H2O Multibonds). Se non l’avesse fatto, il rischio che aleggiava su alcuni fondi di H2O era che la banca depositaria bloccasse la possibilità per i risparmiatori di effettuare liberamente riscatti dal fondo.

perdite per il fondo multibonds di H2O

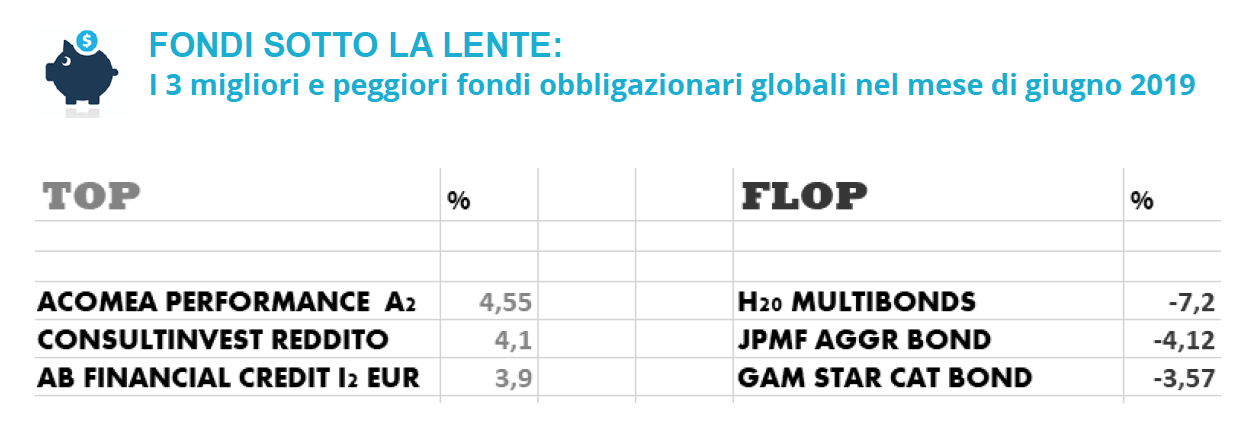

Una situazione decisamente complicata che ha fatto perdere quasi un quarto delle masse a H2O (che ha la maggior parte dei propri sottoscrittori di fondi proprio in Italia) visto che le richieste di riscatti hanno superato 6,5 miliardi di euro in pochi giorni. E il fondo Multibonds di H2O (che era anche quello con la maggiore presenza di bond non quotati in portafoglio) è quello che ha maggiormente pagato il conto con un -7,2% circa di performance nel mese di giugno nel momento peggiore come si può vedere nella nostra tabellina Top&Flop.

Cosa potrà accadere nel futuro è difficile da pronosticare poiché se è stato risolto o quasi il problema dei bond illiquidi, la reputazione di H2O ne è rimasta comunque un bel po’ ammaccata (difficile capire perché gestori così scafati detenessero obbligazioni di quel tipo che per loro stessa ammissione contribuivano in modo positivo alle performance annuali per poche decine di basis point).

Sarà interessante vedere nelle prossime settimane da una parte se la fuga dei sottoscrittori continuerà e dall’altra se i gestori di questo fondo riusciranno comunque a mantenere quel passo incredibile che li aveva portati in vetta fra i migliori gestori di fondi obbligazionari oppure a scoprire se qualcosa si è rotto e c’è anche magari dell’altro in questa storia.

la denuncia del Sole 24 Ore su H2O: fondi pesano fino al 40% sui risparmiatori

Secondo il Sole 24 Ore di martedì 22 luglio alcune banche e reti hanno consigliato ai propri clienti di investire fino al 40% del proprio capitale sui fondi di questa società di gestione. Una scelta che non va certo nella direzione di fornire una consulenza “super partes” diversificata e attenta a non concentrare i rischi dell’investimento.

Sono numerose le considerazioni che si possono fare su questa vicenda e da parte nostra non abbiamo mai per diverse ragioni consigliato della società di gestione H2O fondi come il Multibonds, l’Adagio o l’Allegro (le “stelle” ora passate alle “stalle” di questa scuderia di sicav) proprio per le ragioni che ne hanno prima decretato il successo.

L’onda di riscatti che ha colpito alcuni fondi della società H20 che fa capo a Natixis ha tenuto banco sulle pagine finanziarie dei principali quotidiani

L’onda di riscatti che ha colpito alcuni fondi della società H20 che fa capo a Natixis ha tenuto banco sulle pagine finanziarie dei principali quotidiani

Già oltre un anno fa mettevamo in guardia anche in un nostro report sui fondi “ritorno assoluto” (oltre che in diverse conferenze e colloqui con risparmiatori) sui rischi di fondi “obbligazionari” (ed è bene metterlo fra “virgolette”) che generano performance così ampie rispetto ai benchmark con un’evidente forte volatilità e “tracking error” seppure positiva.

Un drawdown storico del 29% dell’ H2O Multibonds sconsiglierebbe come adeguato questo fondo obbligazionario per la maggior parte dei risparmiatori con profilo cauto/prudente a prescindere (oppure da detenere in quote omeopatiche) anche in base ai dettati della Mifid2 a cui tutti gli intermediari banche e consulenti dovrebbero attenersi per come noi intendiamo la normativa.

Se analizziamo il fondo e le principali 10 posizioni, risulta evidente che non è sull’obbligazionario puro che la società di gestione genera il cosiddetto “alfa” (ovvero la capacità di fare meglio del mercato). I guadagni sono il risultato di posizioni al rialzo e al ribasso soprattutto sulle valute o sui tassi con un forte effetto leva (anche oltre 10 volte il capitale di partenza per quanto aperte su posizioni differenti contemporaneamente al rialzo e al ribasso) e chi sottoscrive un simile fondo nulla comunque può capire su come vengono realizzati questi guadagni salvo fidarsi totalmente dei gestori.

RITORNO ASSOLUTO? COME VANNO QUEI FONDI ALTERNATIVI CHE PROMETTONO IL “MIRACOLO”

E chi acquista un simile fondo deve ipotizzare che il gestore sia un mago sempre a speculare a leva sui tassi e sulle valute e che non sbagli un colpo e che non si trovi mai in nessuna situazione non prevista e inoltre deve anche ipotizzare che determinati numeri (in termini di performance) li possa generare indipendentemente dalle masse sotto gestione.

Cosa non sempre facile perché l’esperienza insegna (qualcuno si ricorda anche del fondo Carmignac Patrimoine e di quello accaduto anche a questo fondo passato dalle stelle alle stalle?) che può accadere che il troppo successo e le masse che crescono vorticosamente (quando un fondo va molto bene molti consulenti iniziano a consigliarlo ai loro clienti in quantità sempre più massiccia e le masse da gestire si moltiplicano) possano a un certo punto magari giocare contro anche perché generare performance a 2 cifre indipendentemente dalle masse non è affatto banale quando si inizia a parlare di masse ingenti e magari i tuoi competitor non è che sono felicissimi di vedersi portare via masse in un mercato sempre più “cattivo”.

>>> Scopri perché nel mondo gli ETF stanno rottamando i fondi e come puoi investire oggi in modo più intelligente: scarica la Guida Gratuita scritta dai consulenti indipendenti di SoldiExpert SCF <<<

Nella consulenza personalizzata fra gli strumenti anche per questa ragione preferiamo sempre più gli ETF: reputiamo che siano il meglio che possa esistere sul mercato come rendimento/rischio/costi come abbiamo spiegato con diversi report nel nostro blog di SoldiExpert.com e fra i fondi selezionati nelle nostre watch list di fondi l’unico fondo della società di gestione H2O prima del downgrading che ci convinceva era l’H2O Euroaggregate che di questo terremoto non ha quasi risentito.