Dieci anni fa ci veniva chiesto come consulenti finanziari indipendenti di esprimere un giudizio su un fondo, il Templeton Global Total Return, allora molto spinto da banche e reti di vendita. In barba al concetto di diversificazione, un lettore si era visto consigliare di investire massicciamente sul questo fondo obbligazionario. Secondo il suo promotore (allora si chiamavano così i consulenti pagati con retrocessioni sui prodotti consigliati ai clienti) questo fondo Templeton era un prodotto “sicuro e tranquillo” e glielo consigliava in gran quantità.

Fondo Templeton Global Total Return: conviene?

All’epoca il fondo Global Total Return andava molto bene. E molti nelle banche e nelle reti, sempre a caccia del fondo superstar, lo consigliavano “a manetta”. Per esperienza e avendo letto diversi studi sulla persistenza delle performance dei fondi comuni di investimento come società di consulenza finanziaria indipendente sapevamo che delle performance anche del fondo Templeton Global Total Return come di qualsiasi altro fondo non c’era da farci affidamento “senza se e senza ma” per il futuro.

Anche noi lo avevamo utilizzato e consigliato fino a quel momento nella consulenza personalizzata di SoldiExpert SCF il fondo Templeton Global Total Return Ma all’interno di un processo di selezione dinamico e che valutasse metodicamente questo fondo insieme ad altri e in confronto con l’andamento del mercato. E in ogni caso mai in dosi da cavallo come quel promotore (oggi consulente abilitato all’offerta fuori sede) aveva suggerito al malcapitato cliente.

Come dimostrano le ricerche ancora attuali su Google, ci sono tantissimi risparmiatori che hanno comprato il fondo Templeton Global Total Return ai tempi d’oro (10 anni fa). Poi i tempi sono diventati d’argento poi di latta e oggi hanno ancora il fondo in portafoglio.

Scopri le valutazioni del fondo Templeton Global Total Return – LU0366773256

Nel tempo (e la storia finanziaria dei mercati dell’ultimo decennio lo dimostra) consigliare ai clienti di rimanere investiti in un fondo per non fargli incassare la perdita non è nell’interesse della propria clientela. La perdita c’è già. E va sempre valutato in un investimento il costo opportunità: tenere un fondo che inizia a performare male rispetto sia ai concorrenti sia al mercato immobilizzando per anni il capitale ha un costo elevato perché fa perdere opportunità alternative su quello che da cigno bianco si trasforma in un cigno nero.

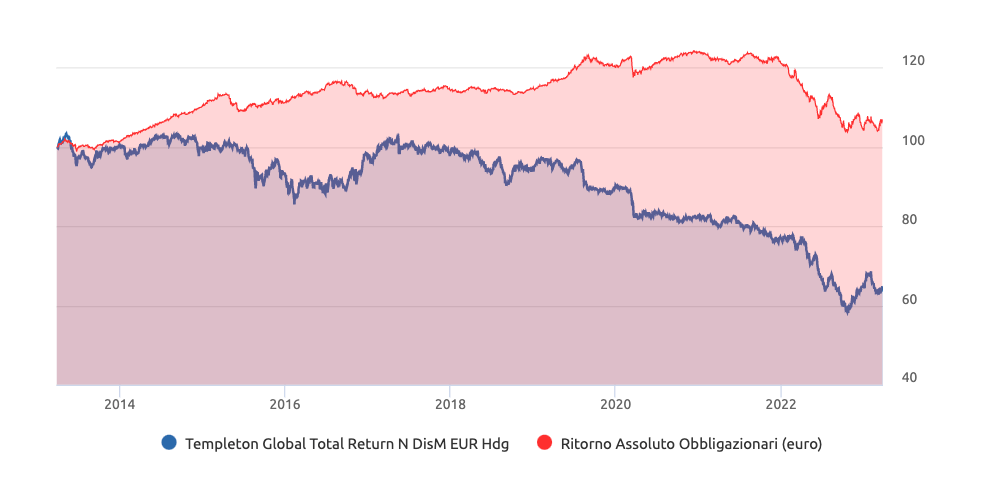

ANDAMENTO DEL Fondo Templeton Global Total Return

Negli ultimi 10 anni il fondo di Templeton ha sottoperformato la media dei suoi concorrenti. Anche considerando le cedole che ha staccato. Nel grafico sottostante che rappresenta l’andamento nell’ultimo decennio del fondo Templeton (in blu) rispetto ai fondi obbligazionari a ritorno assoluto è evidente come il fondo ha avuto una performance inferiore e anche un drawdown maggiore (una misura rappresentativa del rischio).

Cosa è successo? Perchè il fondo Templeton Global Return ha così sottoperformato i fondi della categoria? Alcune scommesse devono essere andate storte. Sicuramente l’Argentina visto che Michael Hasenstab, il gestore del fondo Franklin Templeton Global Total Return, aveva scommesso sulla rinascita del Paese.

Opinioni e considerazioni

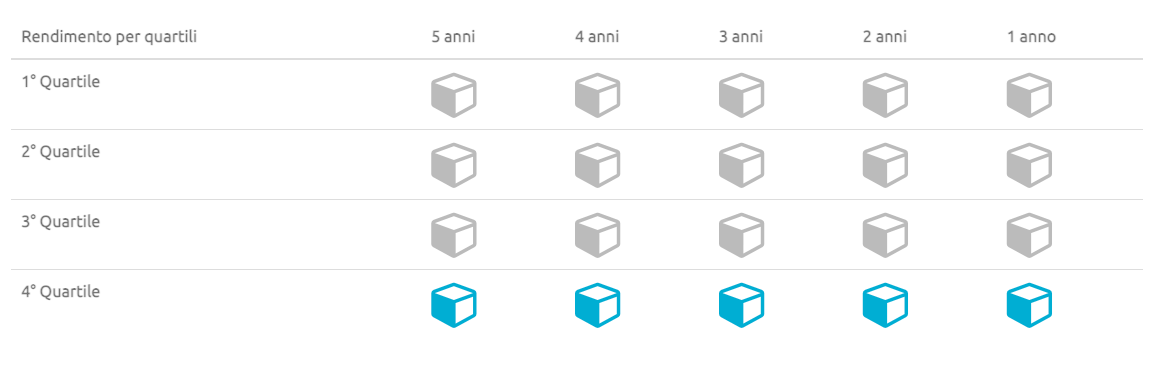

L’analisi per quartili mostra che negli ultimi 5,4,3,2,1, anno il fondo Templeton Global Total Return appare sempre nel gruppo dei fondi della categoria con le performance peggiori.

Considerando le spese correnti del fondo (1,40%), varrebbe la pena per chi lo ha ancora valutare delle alternative, richiedendo un check up gratuito.

La domanda che avevamo ricevuto 10 anni fa sul fondo Global Total Return:

Il mio promotore nei mesi scorsi mi ha consigliato di sottoscrivere massicciamente questo fondo per la totalità del mio patrimonio, circa 200.000 euro. Si tratta del fondo Templeton Global Total Return N (Isin LU0366773256) e fra le argomentazioni che il promotore ha usato per convincermi c’è anche il fatto che anche lui deteneva questo fondo. Che però ho notato che ha escursioni talvolta anche significative (dopo che l’ho sottoscritto è sceso di oltre il 7% in poche settimane) per essere un fondo obbligazionario e che non so a questo punto se è veramente un prodotto “tranquillo”.

Cosa ne dice?

Lettera Firmata

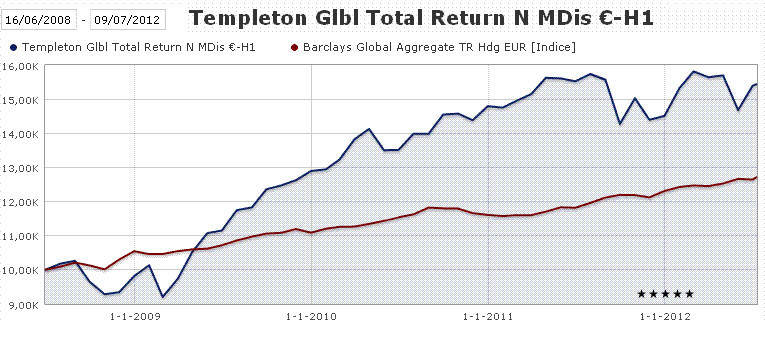

Il grafico sopra mostra l’andamento passato del fondo Templeton Global Total Return quando dieci anni fa fu consigliata la sottoscrizione massiccia a un cliente. Allora il fondo era un 5 stelle secondo la classificazione di Morningstar. Oggi trascorsi 10 anni quante stelle ha il fondo secondo Morningstar? 1 sola stella. In pratica come passare da un albergo di lusso a una pensione in zona stazione mal frequentata.

La storia finanziaria degli ultimi anni ha insegnato che quasi nessun prodotto finanziario o fondo è “per sempre” e che occorrerebbe non solo avere un criterio di entrata ma anche e soprattutto un criterio di uscita. Una strategia che tenga conto che anche il più bel cigno bianco può di colpo diventare per ragioni misteriose un cigno nero e quel fondo, tema di mercato o prodotto che nel passato svettava per i rendimenti positivi improvvisamente scivola nelle ultime posizioni della classifica, quella dei rendimenti negativi.