Negli ultimi mesi, il tema dell’imposta patrimoniale è tornato al centro del dibattito pubblico italiano. Come riportato da Milano Finanza, Giorgia Meloni ha dichiarato che il suo governo non introdurrà nuove patrimoniali, sottolineando l’intenzione di ridurre le tasse piuttosto che aumentare la pressione fiscale. Questa affermazione è arrivata nel mezzo delle polemiche sulla revisione delle rendite catastali legate agli immobili ristrutturati con il Superbonus, sollevate dal ministro dell’Economia Giancarlo Giorgetti. Tuttavia, Giorgetti ha chiarito che l’aggiornamento riguarderà solo gli immobili ristrutturati, escludendo una patrimoniale generalizzata.

In questo contesto, il vicepresidente della Camera, Giorgio Mulè, ha criticato fortemente l’idea di una patrimoniale, definendola “una punizione primitiva” per chi ha già contribuito attraverso altre imposte. Il dibattito si mantiene quindi acceso, con il governo che cerca di bilanciare la pressione fiscale con le esigenze di bilancio senza ricorrere a nuove imposte patrimoniali.

Ne avevamo già parlato in modo approfondito qualche anno fa in un video sull’imposta patrimoniale, quando alla consueta difficoltà di gestione ordinaria del nostro debito, era deflagrata la pandemia Covid. Le difficoltà economiche e i sostegni necessari a tenere in vita alcuni settori economici, letteralmente affossati dal crollo dei consumi e dal lockdown, erano sfociati anche nella richiesta di sostegni all’Europa con evidente disappunto dei paesi più virtuosi che ci invitavano bellamente a trovarci i soldi da soli in casa nostra.

cos’e’ la patrimoniale e come funziona

Per fare subito un po’ di chiarezza cerchiamo subito di capire di cosa stiamo parlando con imposta patrimoniale. A livello generale diciamo che esistono diverse tipologie di tassazione: diretta, indiretta, proporzionale, fissa, progressiva e via dicendo. Una ulteriore distinzione può riguardare il fatto che l’imposizione gravi sul reddito generato o sulla ricchezza posseduta. Quando il prelievo si calcola sul patrimonio, ovvero sulla ricchezza mobiliare o immobiliare, siamo in presenza di una patrimoniale.

Se pensate che il nostro paese non sia già gravato da questo tipo di tasse siete in errore perché in Italia vi sono diverse imposte patrimoniali e l’imposta di bollo, in particolare quella sui prodotti finanziari, è quella che assicura il gettito più rilevante.

patrimoniale e stock di debito

Come noto, uno dei due criteri fondanti dei paesi partecipanti all’Unione Monetaria è costituito dal rapporto Debito/PIL, al cui numeratore viene conteggiato il debito pubblico di un paese e al denominatore ne viene indicata la ricchezza prodotta, ovvero il prodotto interno lordo. Rispetto a dieci anni fa questo rapporto è in crescita un po’ ovunque, non solo da noi.

Come si vede bene nel grafico qui sotto rappresentato e tratto dall’ultimo rapporto di Banca d’Italia relativo alle Statistiche di finanza pubblica nei paesi dell’Unione europea sono pochi ormai gli stati che si mantengono al di sotto di quel 60% che fu iscritto nel Trattato di Maastricht quale soglia massima tollerata per gli aspiranti alla moneta unica. Bei tempi!

Con riguardo ai dati di fine 2023, gli ultimi disponibili, il nostro paese presenta il secondo rapporto debito/pil più alto dell’Unione Europea, dopo la Grecia, ma il problema strutturale dell’Italia non è tanto l’elevato stock di debito, quanto l’assenza di crescita: ecco perché ogni tanto si ipotizza una patrimoniale.

Fornero e la patrimoniale per la crescita

“Ci possono essere molte buone ragioni per le quali il nostro Paese potrebbe considerare un’imposta patrimoniale”. Così ha scritto Elsa Fornero, nota a tutti gli italiani dopo la riforma delle pensioni che porta il suo nome, sul quotidiano La Stampa lo scorso gennaio 2024. Ciò che lei suggeriva non era tanto un prelievo forzoso sui conti correnti quanto piuttosto sul patrimonio immobiliare, visto che quello mobiliare già ne è gravato. Poco o nulla a che fare dunque con quanto accadde nel 1992 con il governo Amato che applicò d’urgenza un prelievo coatto sulla liquidità presente nei conti bancari per una percentuale del 6 per mille. Un ricordo che ancora scotta, ma che oggi apparirebbe, numeri alla mano, sostanzialmente inutile.

Secondo la Fabi (Federazione autonoma bancari italiani) nei conti correnti degli italiani erano parcheggiati poco meno di 1.572 miliardi € a settembre 2023, come si vede nel grafico sottostante tratto dal loro sito. La ricchezza finanziaria totale invece, compresa quindi degli investimenti immobiliari supera di poco i 5.200 miliardi €.

Applicando un esagerato 1% di prelievo forzoso alla liquidità si otterrebbero solo 16 miliardi €, una cifra irrisoria rispetto alle esigenze di rientrare in carreggiata da parte del paese.

Una patrimoniale sui conti correnti sarebbe oggi sostanzialmente priva di senso oltre che di qualsiasi utilità ed efficacia in ottica prospettica.

ricchezza delle famiglie e patrimoniale

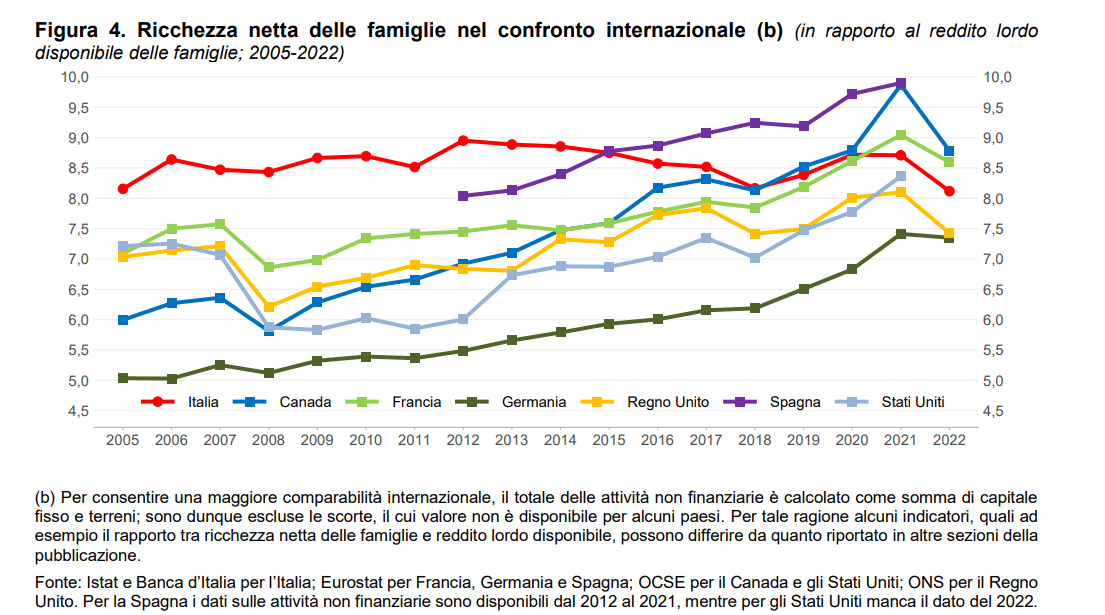

Come esemplifica il grafico qui sotto riportato e tratto da una pubblicazione reperibile sul sito di Banca d’Italia, fino al 2015 l’Italia è stato il Paese con la maggiore ricchezza netta totale in mano alle famiglie in rapporto al reddito lordo. Successivamente però è stata superata prima dalla Spagna, poi anche dal Canada e dalla Francia e forse nel 2022 anche dagli Usa, di cui al momento però non si ha ancora il dato definitivo.

Mentre tutte le altre linee evidenziano un andamento in crescita, ad eccezione dell’ultimo anno con la generalizzata caduta ascrivibile al Covid, la linea rossa, la nostra, è l’unica che a distanza di 17 anni dalla prima rilevazione è tornata esattamente al livello di partenza, con una ricchezza netta totale pari a 8,1 volte il reddito lordo.

Se in passato possiamo dunque essere stati considerati tra i più benestanti nel confronto internazionale, oggi questo primato si sta sbriciolando, in conseguenza soprattutto della non crescita che da almeno vent’anni attanaglia il nostro Paese. La Germania invece sta risalendo la china a passo di marcia.

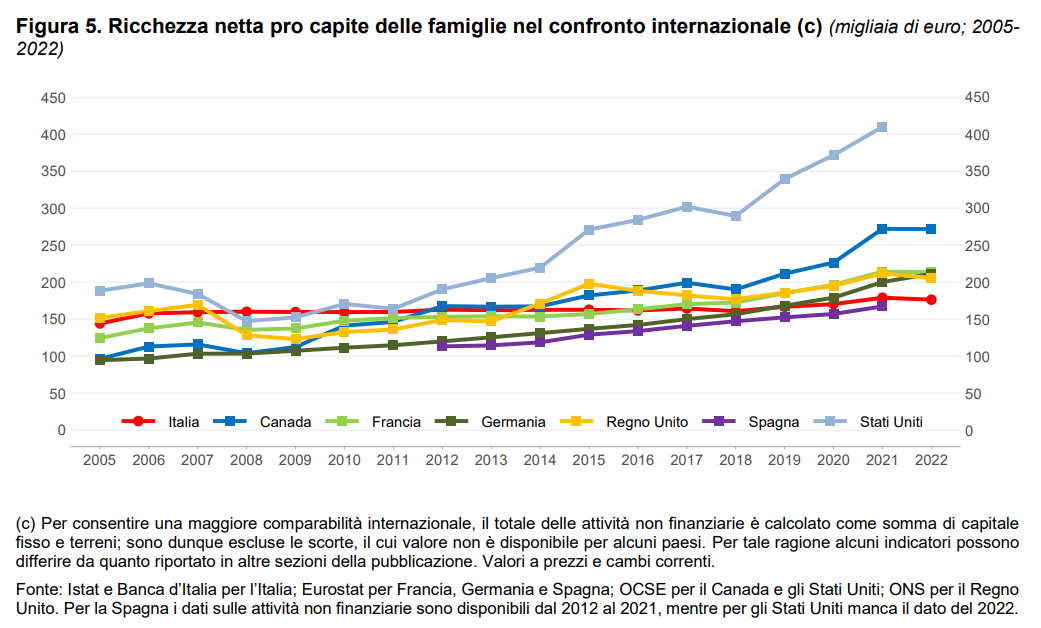

In rapporto alla popolazione la ricchezza cala ulteriormente

Dunque analizzando i numeri sia delle somme depositate sui conti correnti, sia della ricchezza delle famiglie in generale, le famiglie italiane non paiono oggi beneficiare di una maggiore agiatezza rispetto alle altre. Anzi, in termini assoluti e misurata in rapporto alla popolazione, la ricchezza al netto delle passività è tra le più basse in assoluto con una media di 176.000 €, superiore forse alla sola Spagna di cui manca però il dato del 2022. Vista anche in questa prospettiva dunque non sembrano esserci molti spazi di manovra per una patrimoniale.

Le famiglie italiane sono tra le meno indebitate in Europa

Secondo quanto abbiamo rilevato sul sito dell’OCSE, da cui è tratto anche il grafico sotto riportato, le famiglie italiane risultano ancora, alle rilevazioni del 2023, tra le meno indebitate della zona euro. Il dato ultimo censito rileva un tasso di indebitamento pari al 88% del reddito disponibile, un livello certamente inferiore a quello di molti altri paesi, ma comunque in netta crescita rispetto a una decina di anni fa e oggi non così inferiore ad Austria, Spagna e Germania.

L’idea dunque che ci sia spazio per una patrimoniale perché il livello di indebitamento è molto più basso rispetto agli altri paesi europei non è così cristallina.

")

recuperare l’evasione meglio della patrimoniale

Fino ad ora dunque abbiamo visto che non sembrerebbero esserci numeri solidi per poter anche solo ipotizzare una tassa patrimoniale.

Inoltre, come se non bastasse, l’Italia è un Paese in cui si verificano due fenomeni che sono in realtà le facce di una stessa medaglia: una pesantissima pressione fiscale da un lato e un elevato livello di evasione dall’altro. La prima, secondo un articolo apparso sul Corriere lo scorso gennaio sarebbe addirittura salita al 47%. La seconda invece, in base a un recente aggiornamento del MEF viene stimata in circa 83 miliardi di mancate entrate nel solo 2021, senza calcolare il fenomeno dell’elusione e del raggiro delle tasse. Come si vede, già solo il recupero delle somme evase ogni anno risolverebbe da solo tutte le manovre finanziarie dei prossimi decenni, altro che spauracchio della patrimoniale.

Ma allora cosa resta che potrebbe potenzialmente essere tassato a livello di patrimonio? In realtà c’è ancora un ambito nel quale l’Italia riserva un trattamento molto favorevole rispetto alla maggior parte di tutti gli altri paesi: si tratta della successione del patrimonio, per il quale l’Italia gode di una delle più lievi imposizioni al mondo.

il rischio: una patrimoniale sulla successione

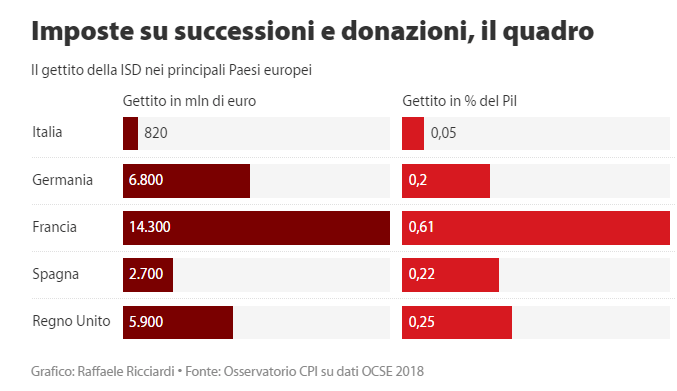

L’ambito in cui l’Italia si distingue da molti paesi europei sono le imposte di successione, tipica tassa patrimoniale, che gravano su quanto trasmesso agli eredi. In un confronto con gli altri paesi europei fatto da uno studio dell’Università Cattolica elaborando dati OCSE, rivela che il gettito italiano derivante dalle imposte sul patrimonio, ovvero da una tassa patrimoniale, pesa circa per il 2,5% sul PIL e si colloca sostanzialmente a metà strada tra i paesi ad elevata tassazione e quelli a bassa. Imposte di bollo e imposte immobiliari sulle seconde case sono le voci principali.

Ciò che invece differenzia il nostro paese da tutti gli altri è la quasi totale assenza di tasse sulla successione e la donazione.

Così come possiamo vedere ulteriormente anche nel grafico sottostante ricavato da un articolo pubblicato da Repubblica pochi anni fa e i cui dati sono ancora attuali, l’erario incassa dalle successioni solo una minima frazione di quanto accade invece negli altri paesi europei.

patrimoniale: come difendersi?

Con tutti i numeri visti e i paragoni con i paesi europei, riteniamo che al momento possa essere remota la possibilità dell’introduzione di una nuova tassa ricorrente sul patrimonio per molte ragioni.

In primo luogo gli italiani, soprattutto quelli che pagano tutte le tasse, sono già molto tartassati e la ricchezza pregressa si sta depauperando a causa della mancanza di crescita economica che non permette alle nuove generazioni di guadagnare, risparmiare e investire. La popolazione meno giovane, quella dai 55/60enni e oltre, è la parte più ricca ma sta probabilmente intaccando il proprio patrimonio per supportare le generazioni successive.

In secondo luogo, come abbiamo visto, tutti i trend sembrano indicare un progressivo calo della ricchezza delle famiglie anche in confronto agli altri paesi europei. In Francia, ad esempio, il governo Barnier ha proposto una patrimoniale mirata alle grandi aziende e alle famiglie più ricche. Il premier Barnier chiede alle coppie con una ricchezza superiore a 500mila euro un tributo eccezionale una tantum per tre anni. Le imprese più grandi invece (al momento 440 aziende) con un fatturato superiore ai 3 miliardi subiranno un aumento della tassazione dal 26% al 36%.

Simili tasse patrimoniali sulla ricchezza non sono al momento in discussione in Italia, ma c’è un’area critica in cui la ricchezza delle famiglie italiane potrebbe essere soggetta a nuove tasse.

Considerazioni finali

In via prospettica esiste la possibilità almeno teorica che in futuro si valuti l’idea di una patrimoniale attraverso l’innalzamento delle tasse di successione oltre determinati patrimoni o l’abbassamento della franchigia che oggi sugli eredi diretti è pari a un milione di euro testa.

Come ha detto Prodi proprio in risposta a Fornero in un intervento televisivo di qualche tempo fa, “con le imposte si perdono le elezioni” e Giorgia Meloni non vuole certo perdere il consenso, ma un innalzamento delle imposte di successione non sarebbe un’imposta così impopolare visto che riguarderebbe una percentuale molto esigua di elettori. Come Soldiexpert SCF siamo abituati a muoverci per tempo. Da oltre vent’anni affianchiamo i nostri clienti con un’attenta pianificazione finanziaria modellata sulle loro esigenze e prospettive.

Se vuoi una seconda opinione sui tuoi investimenti e sull’analisi del tuo patrimonio contattaci oggi stesso per una consulenza una tantum, per verificare soluzioni e alternative per proteggere il tuo patrimonio da una eventuale imposta patrimoniale e dalle tasse di successione.