Dopo l’annuncio di acquisto da parte della Mondadori della divisione libri di Rizzoli (ad eccezione di Adelphi) Piazza Affari ha premiato i 2 titoli della società con rialzi rispettivamente del +5,3% per RCS MediaGroup e del +2,3% per Mondadori.

In pratica Mondadori si è comprato il concorrente principale e se avete nel cassetto un libro da pubblicare con questa notizia potete da ora in poi risparmiarvi qualche francobollo prima di inviare il vostro plico all’Ufficio Manoscritti.

La nuova “Mondazzoli”, come è stata ironicamente chiamata, diventa il più grande editore di libri in Italia, con ricavi per oltre mezzo miliardo di euro e oltre il 35% del mercato dei libri comprati in libreria o sul web e un po’ meno del 25% nel settore scolastico e naturalmente con questa operazione Marina Berlusconi, presidente del gruppo, vuole realizzare importanti sinergie.

A farne per primo le spese sarà probabilmente Paolo Mieli, attuale presidente di RCS Libri. Le sinergie non deriveranno solo dalla riduzione dei vertici ma anche dall’ottimizzazione dei costi sulla distribuzione, sulla stampa, sulla logistica e sul piano editoriale.

Per RCS MediaGroup a ben vedere in realtà quello che si festeggia è uno scampato immediato pericolo ovvero il fatto che se non si faceva un po’ di cassa con questa cessione le probabilità di dover lanciare immediatamente un aumento di capitale (già approvato dagli azionisti in altri tempi e quindi in canna) di 200 milioni di euro erano altissime perché la società guidata da Pietro Scott Jovane presentava già …

… nell’ultima trimestrale al 30 giugno una situazione finanziaria fuori dai paletti (in gergo i “covenant”) che si era impegnata a rispettare con le banche creditrici entro fine anno.

Vincoli che prevedevano a fine 2015 che RCS avesse debiti totali inferiori o uguali a circa 440 milioni, mentre al 30 giugno si era giunti a quota 526 milioni di euro.

Poche le alternative quindi per il top management RCS nell’immediato se non continuare a vendere tutto il vendibile (anche se in perdita rispetto ai prezzi di carico come avviene con questa operazione) e prendere quello che offre il convento. E in questo caso la Mondadori che ha ottenuto un piccolo sconto “last minute” pagando la cifra di 127,5 milioni di euro contro i 135 milioni di euro inizialmente pattuiti. L’Antitrust potrebbe certo avere qualcosa da ridire (e in questo caso la Mondadori ha accettato di accollarsi le spese legali) ma questa probabilità viene considerata bassa o comunque gestibile.

E la RCS non era certo nella condizione di poter rifiutare l’offerta della Mondadori.

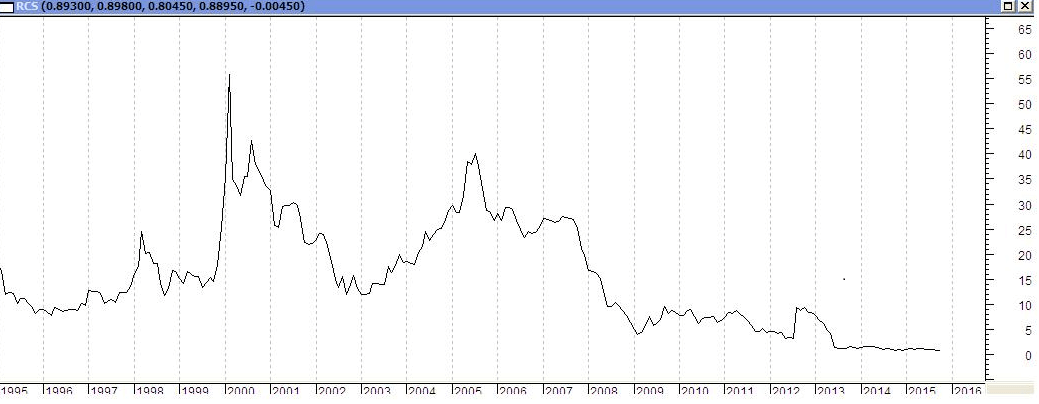

E per far comprendere come la situazione di RCS sia complicata basti pensare che a fine seduta, dopo la cessione della parte libri, capitalizza a Piazza Affari 440 milioni di euro quando 2 anni fa aveva mandato in porta una ricapitalizzazione di 400 milioni di euro.

Per rendersi conto dei numeri in ballo basti ricordare che HDP, poi diventata RCS Mediagroup, nell’estate del 1998 valeva a Piazza Affari 5000 miliardi di vecchie lire. Una gestione “grandiosa” che ha visto alternarsi alla guida prima i Romiti (1997-2004), poi la parentesi di Vittorio Colao (2004-2006), l’arrivo di Antonello Perricone (2006-2012) con una nuova era di acquisizione e l’attuale fase di dismissioni col nuovo ad, Scott Jovane dal 1° luglio 2012 in sella.

Il titolo RCS negli ultimi 2 anni dopo la ricapitalizzazione ha più che dimezzato il suo valore e ha visto da inizio 2013…

… a oggi le quotazioni scendere dell’80%. Una vera carneficina.

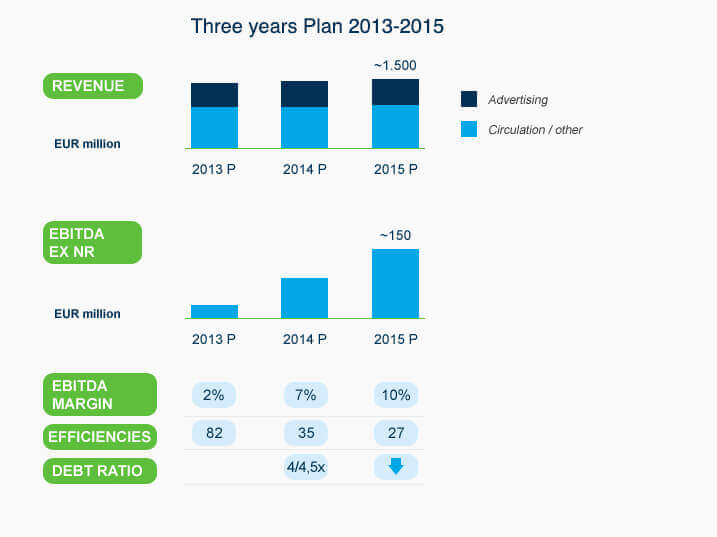

E pensare che quando nel dicembre 2012 il nuovo amministratore delegato Pietro Scott Jovane presentò il “piano industriale 2013-2015” le speranze erano ben diverse.

Ma la maledizione dei piani industriali falliti che in RCS caratterizza da decenni tutti gli amministratori che si sono succeduti ha colpito anche questo manager da cui ci si attendevano miracoli. Che forse nemmeno Bill Gates in Via Solferino e dintorni in persona potrebbe realizzare. Ci vorrebbe forse più un profilo alla Edward mani di forbice con una ristrutturazione dei costi pesantissima e una sorta di tabula rasa di tutti i vecchi poteri, legami e vecchie abitudini (compresa quella dei top manager di assegnarsi mega bonus e compensi a fronte di pessimi risultati come si è visto invece in tutti questi lustri).

Le attese per fine 2015, secondo il Vangelo di Scott Jovane per RCS Mediagroup, erano di un margine …

… operativo lordo (ebitda) di circa 150 milioni di euro pari al 10% del fatturato con dismissioni strategiche, taglio dei costi e una focalizzazione sempre maggiore sul digitale. Qui le attese erano per fine 2015 di una quota del 21% di ricavi.

Era proprio questa l’area da dove si attendevano i più grandi risultati e dove l’expertise di Scott Jovane veniva considerata fra le più brillanti considerata anche la sua esperienza precedente come numero 1 di Microsoft Italia.

Se si guarda a quello che è accaduto in questo triennio 2013-2015 il piano industriale RCS si è dimostrato un libro dei sogni e gli azionisti di questa società devono forse sperare che anche questo libro sia stato ceduto nell’operazione “Mondazzoli”.

A fine 2011 Rcs Mediagroup facendo in una scatola di fiammiferi i conti, come ha ben sintetizzato qualche tempo fa uno dei “piccoli azionisti” eccellenti di Via Solferino come Urbano Cairo (accreditato con il 4,6% del capitale), aveva 938 milioni di debiti finanziari netti. Da allora ha incassato 396 milioni da aumento di capitale, 397 milioni di euro da dismissioni (dalla casa editrice francese Flammarion a Dada, dagli immobili di Via Solferino e via San Marco fino alla quota nelle radio Finelco e ora il pezzo pregiato di RCS libri) e ha convertito le azioni di risparmio con un introito di altri 49 milioni.

Il debito per l’effetto combinato di tutte queste operazioni sarebbe dovuto teoricamente scendere sotto i 100 milioni di euro, ma nel frattempo le perdite di cassa sono ammontate a oltre 300 milioni di euro e sono stati fatti investimenti per altri 116 milioni (una parte significativa nel digitale) e 15 milioni di euro sono stati spesi in acquisizioni.

In corso d’opera il “Three years Plan” basato sui “Main Pillars” ovvero i principali “Pilastri” (così viene descritto nel sito aziendale di Rcs nella sezione Investor Relator) ha avuto diversi “update” ma sempre al …

… ribasso.

E l’ultima semestrale al 30 giugno sembra ben lontana dagli 1,5 miliardi di fatturato e dai 150 milioni di euro di ebitda che erano gli obiettivi originari di questo piano. Il fatturato semestrale è stato, infatti, di 591 milioni di euro (e che comprende RCS Libri) mentre l’ebitda è stato negativo.

Meglio certo è andato il secondo trimestre (20 milioni di euro di ebitda) rispetto al primo ma se si considera che una parte significativa dei guadagni di RCS arrivavano proprio dall’area libri con questa cessione è vero che si è fatta cassa ma si è anche potato uno dei principali rami su cui si era seduti. E che produceva frutti.

Secondo l’ufficio studi di Mediobanca questa operazione fra Mondadori e Rizzoli è “win win” per tutti ovvero presenta benefici per entrambe le controparti. “Per quanto riguarda Rcs, l’operazione ridurrà il debito di 100 mln euro e inoltre rafforzerà la struttura patrimoniale del gruppo e così il management si potrà focalizzare sul nuovo piano strategico”.

Bucato in modo clamoroso il vecchio piano industriale di RCS ora si pensa, infatti, al nuovo.

Anno nuovo, piano industriale nuovo.

E Mediobanca (poco sotto il 10%) che è fra gli azionisti principali di RCS MediaGroup dopo la Fiat Chrysler guidata da John Elkann (16,73%) spera che questo sia quello buono.

Fra gli altri azionisti rilevati di RCS poi fanno la presenza i “dissidenti” Diego Della Valle (7,3%) e Urbano …

… Cairo (3,7%), Intesa San Paolo (4,17%), Finsoe/Unipol (4,6%) e gli eredi Rotelli (2,744%). Un bel pollaio di galli e galline.

Dove in molti vogliono uscire da questa avventura dove non si vede mai la fine in positivo compreso Alberto Nagel, ceo di Mediobanca, che ha già annunciato da tempo l’intenzione di uscire da RCS se si trovasse qualcuno disposto ad aprire il portafoglio e rilevare naturalmente il pacchetto di azioni a un prezzo più vicino a quello di carico di via Filodrammatici (1,25 euro per azione contro gli attuali 0,89 di RCS).

E si spera anche in questo caso naturalmente in un’operazione win win…

Azionariato RCS secondo la Consob:

| Giovanni Agnelli e C. s.a.p.a. | 16,734 |

|---|---|

| Mediobanca Sp | 9,930 |

| Della Valle Diego | 7,325 |

| Invesco LTD | 5,026 |

| Intesa Sanpaolo S.p.A. | 4,176 |

| Finsoe S.p.A. | 4,601 |

| Pirelli & C. S.p.A. | 4,433 |

| Cairo Urbano Roberto | 3,669 |

| Rotelli Paolo | 2,744 |

VUOLE CONQUISTARE RCS MEDIAGROUP. A PIAZZA AFFARI L’ERA DELLE PUBLIC COMPANY E’ FINITA.")