E’ il 19 il numero preferito di Urbano Cairo. “Io ho fatto tutto il 19 – ha raccontato – E’ stato un giorno 19 che ho lanciato l’offerta d’acquisto per la Giorgio Mondadori, è stato un giorno 19 che ho inaugurato il settimanale Dipiù, ed è stato il 19 che ho acquistato la vecchia concessionaria pubblicitaria di Telepiù”.

Per lanciare l’offerta pubblica di scambio su RCS Mediagroup Urbano Cairo ha dovuto però accelerare i tempi e scegliere l’8 aprile perché altri gruppi si sussurra a Piazza Affari avevano messo nel mirino la società editoriale e occorreva fare presto. E il suo assalto in stile commando con offerta pubblica di scambio fra azioni Cairo Communication e RCS Mediagroup ha colto in molti impreparati compresi alcuni azioni eccellenti della pittoresca compagine azionaria di quello che fu uno dei salotti buoni (e un po’ sfondati) del capitalismo all’italiana.

Per acquisire La7 Urbano Cairo aveva messo simbolicamente sul piatto nel marzo 2013 un milione di euro (ma facendosi consegnare la società da Telecom Italia con una cassa di 88 milioni di euro); ora prova a prendere il controllo di un’altra “patata bollente” (così aveva definito allora quella operazione) con un’offerta tutta carta contro carta (azioni Cairo Communication in cambio di azioni RCS niente soldi per chi aderirà) per tentare di “creare un grande gruppo editoriale multimediale, dotato di una leadership stabile e indipendente, accelerandone il processo di ristrutturazione e rilancio”.

E dalla sua ha un appoggio importante in Intesa SanPaolo che oltre a essere fra gli azionisti di RCS (4,2%) è fra le banche creditrici più esposte e dopo l’uscita annunciata del duo Marchionne-Elkann dalla società editoriale di Via Solferino evidentemente non ha molto fiducia nell’ennesimo piano industriale di un manager (questa volta Laura Cioli) nominato da un gruppo eterogeneo di azionisti di riferimento che giocano a fare tutti la primadonna e in questi anni hanno portato il gruppo RCS alla deriva.

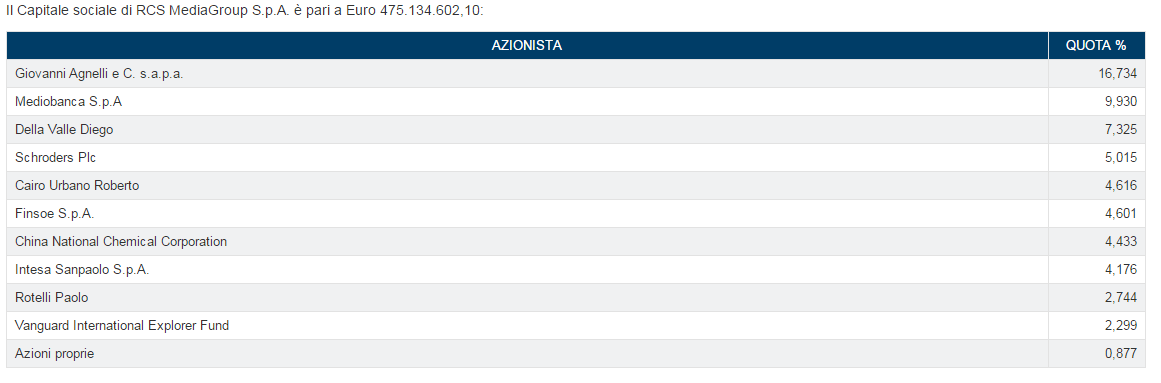

Tra i grandi soci di Rcs, che dovranno decidere se accettare la proposta di Cairo, ci sono Mediobanca con il 9,9%, Della Valle con il 7,3%, Unipol con il 4,6% e appunto Intesa con il 4,2% circa. Il gruppo Fca (Fiat Chrysler), nell’ambito della fusione delle sue attività editoriali con il gruppo Espresso, editore di Repubblica, ha ancora in portafoglio il 16,73% di RCS, ma ha già annunciato che a breve lo distribuirà pro-quota a tutti i propri soci FCA, che saranno poi liberi di vendere o tenersi tali azioni. Ed Exor, che riceverà da FCA un pacchetto di circa il 5% di Rcs aveva già fatto sapere che cederà tali azioni sul mercato prima dell’annuncio di questa operazione.

Urbano Cairo, che è già azionista di Rcs con un pacchetto del 4,6% (ma detenuto a titolo personale), punta a salire al di sopra del 50% del capitale del gruppo editoriale di via Rizzoli, lasciarlo quotato, e chiedere alle banche creditrici (Ubi Banca, Intesa Sanpaolo, Mediobanca, Unicredit e Bnp Paribas), esposte per 487 milioni di euro, di non mettere i bastoni tra le ruote almeno fino al 31 dicembre 2017 perché da mesi le banche stanno cercando di rinegoziare il debito e richiedere fra le misure un aumento di capitale.

Una situazione confusa nella gestione aziendale e finanziaria e nell’azionariato di RCS che Urbano Cairo ha deciso di sfruttare mettendosi la fascia di capitano e di nuovo allenatore e presidente.

Ci vuole un uomo forte e non è più tempo (lo si è visto in queste settimane anche in Telecom Italia con l’ascesa al comando di Vincent Bollorè) delle public company; occorre un tagliatore feroce dei costi e un vero ristrutturatore. E Urbano Cairo si presenta sulla piazza come quello che ha il curriculum migliore nel settore forte dei risultati ottenuti nella ristrutturazione di aziende del settore.

Quando nel luglio 2000 si quotava in Borsa la sua Cairo Communication valeva circa un decimo come capitalizzazione di Borsa rispetto all’attuale RCS Mediagroup (allora si chiamava HDP); venerdì scorso Cairo Communication capitalizzava 370 milioni di euro mentre RCS solo 237. E particolare non di poco conto fra 2006 e il 2015 sono stati 212 i milioni di dividendi distribuiti del gruppo Cairo ai suoi azionisti in un settore che vedeva la redditività crollare.

Secondo Emanuele Oggioni, gestore azionario basato a Lugano di HZ & Partners, la valutazione offerta implicita del gruppo RCS espressa nell’offerta pubblica di scambio è modesta ma “Cairo è il partner industriale ideale per ristrutturarla e ha un track record eccellente. Se c’era un po’ di scetticismo quando Urbano Cairo ha conquistato LA7 perché l’editore televisivo non era il suo mestiere qui stiamo parlando del suo core business dove ha dimostrato di saper fare bene il suo mestiere con una delle più alte redditività del settore in Europa. E chi aderisce all’ops potrà partecipare ai frutti del risanamento restandone azionista. Mi sembra perciò una mossa interessante e credibile: con LA7 ha comprato un asset disastrato per colpa anche dei soci azionisti e non solo del management e l’ha riportato in bonis in tempi record. Con RCS le sinergie con La7 e con il suo gruppo editoriale quotate possono essere interessanti sia sul fronte della razionalizzazione dei costi che dello sviluppo dei ricavi ”.

La distruzione di valore fatta in questi anni in RCS (ne abbiamo parlato recentemente qui) non ha conosciuto quasi interruzioni in questi lustri per effetto di acquisizioni sballate, scelte improvvide e una struttura dei centri di costo elefantiaca e senza controllo. Ed è proprio su questo aspetto che Urbano Cairo sostiene da tempi non sospetti che si debba agire, usando dove serve il machete.

C’è un settore dove il curriculum di Urbano Cairo è un po’ debole è quello digitale dove il suo gruppo ha finora creduto poco e non senza ragione se si guarda al lato economico. Questo il Cairo web pensiero finora prevalente: “Da internet non si guadagna, eppure i gruppi editoriali aprono siti internet. E sa che succede? Succede che il sito cannibalizza la carta, cioè fa concorrenza al prodotto, quello vero, quello più rifinito, quello con il quale – in realtà – si potrebbero fare i soldi. Questo avviene in Rcs, per esempio. E anche al gruppo Espresso. Per questo Internet non lo capisco. Non c’è un modello di business. Non capisco come si fanno i soldi, dunque non me ne occupo”.

Se acquisirà il gruppo RCS (che ha una presenza online forte per le testate possedute) se ne dovrà occupare ma va detto che proprio da poche settimane il sito Corriere.it ha sposato la formula del “metered paywall”, ovvero la possibilità per gli utenti di leggere gratuitamente solo un certo numero di articoli, oltre i quali è necessario pagare. E sarà interessante capire se questa sarà la formula seguita.

Su 100 di fatturato nell’area editoriale nel bilancio di Cairo si evidenzia come riesca a generare un utile prima delle tasse (ebit) del 14% e secondo lo stesso Urbano Cairo non si capisce (è quello che ripete da diversi mesi a chi lo interrogava in proposito) perché RCS non possa essere gestita in modo efficiente per raggiungere margini di questo tipo.

Come farlo? Agendo prima di tutto sul taglio dei costi come Cairo ha fatto anche a La7 e prima in altre imprese che sembravano disperate (lo stesso Torino Calcio di cui è presidente l’ha rilevata a pochissimo prezzo ma altri presidenti di calcio ci hanno rimesso le penne), rilevando società in difficoltà e rivedendone tutte le voci di spesa per capire quali sono da mantenere e quali da tagliare senza guardare in faccia a nessuno.

Lo scorso anno fa interpellato sul tema Urbano Cairo aveva provato a ripetere all’allora amministratore di RCS, Pietro Scott Jovane, la sua ricetta sempre valida per qualsiasi impresa: “tagliare i costi in modo feroce per almeno 200 milioni di euro. In Europa l’editore con il miglior rapporto cost/income è il gruppo inglese Trinity Mirror con 80, poi ci siamo noi della Cairo Editore con 85, quindi la spagnola Prisa con 87 mentre la Rcs è a quota 98. Lo spazio di miglioramento è molto ampio”.

Se la società non produce cassa non si possono abbattere i debiti (attualmente RCS ne ha per 486 milioni di euro mentre Cairo Communication ha in cassa 106 milioni di euro ) e non si va da nessuna parte e i bilanci di Cairo Communication e RCS e a confronto dimostrano che seppure la RCS è cinque volte più grande come fatturato e con testate importanti (Corriere della Sera, Gazzetta dello Sport, El Mundo) la gestione operativa è disastrosa. E per cercare di mettere una pezza qualche mese fa si è continuato sulla strada di svendere i gioielli di famiglia. Prima la sede di Via Solferino, poi la RCS Libri. Affossata dai debiti e dagli ammortamenti per le acquisizioni passate RCS Media Group con un miliardo di fatturato produce 16,4 di milioni di euro di margine operativo lordo (ebitda) ovvero meno del gruppo Cairo che chiude in utile netto di 11 milioni di euro mentre RCS ha chiuso il bilancio 2015 con una perdita di 176 milioni di euro.

Pensare che l’ennesimo manager esterno cambiato in 10 anni possa fare il miracolo del turnaround dopo aver visto alternarsi al capezzale Maurizio Romiti, Vittorio Colao, Antonello Perricone, Scott Jovane (costati agli azionisti RCS oltre una trentina di milioni di euro solo di buonuscite a fronte di risultati negative) a banche creditrici esposte in modo importanti come Intesa SanPaolo questa volta non è sembrato più sostenibile di fronte alla proposta di Urbano Cairo di metterci la faccia e la sua azienda che è pronto a fondere con RCS se il 50% degli azionisti più uno accetterà la sua proposta di baratto.

E c’è curiosità sul comportamento di alcuni azionisti eccellenti come Diego Della Valle che 2 anni fa invitò proprio Urbano Cairo “se lui se la sente a prendere le redini di Rcs Mediagroup. Il problema di Rcs è che non c’è un azionariato che si prende delle responsabilità e un cda che non decide e non si assume i rischi. È un’azienda che va tutta rifondata».

Urbano Cairo questo fine settimana ha annunciato con la proposta di offerta pubblica di scambio su RCS che se la sente.

Questa analisi è stata ripresa e pubblicata su “Il Fatto Quotidiano” del 10 aprile 2016. Clicca qui per leggere l’articolo.