L’Italia ha uno dei più bassi tassi di occupazione femminile in Europa. Quanto a differenziale di occupazione tra maschi e femmine siamo medaglia di bronzo: sul podio la Grecia, al secondo posto Malta. In Italia solo una donna su due lavora.

Un bel problema dal punto di vista della vita futura che le aspetta. Si calcola che a metà del secolo l’aspettativa di vita sarà di 90 anni per le donne e di 84 anni per gli uomini.

Donne e pensione: una vecchiaia finanziariamente poco serena

Quando le donne che non hanno svolto attività lavorativa si ritroveranno vedove, potranno contare sulla sola “pensione di reversibilità pari al 50-60% di assegni pensionistici già essi stessi inferiori del 40-60% a quelli attuali” secondo il Dossier Previdenza del trimestrale Patrimonia & Consulenza.

Ma anche per le donne che lavorano il futuro non sarà sempre roseo. In Italia il gap salariale con gli uomini è molto alto: in molte professioni arriva al 50%.

la pensione degli avvocati donne e uomini

Una ricerca di Le Fonti Legal sulle dichiarazione dei redditi degli avvocati nel 2018 comunicati dalla Cassa forense mostra che un legale guadagna in media 52.777 euro contro i 23.500 delle colleghe. A causa di stipendi inferiori ai maschi e una maggiore longevità, le donne che hanno svolto un’attività lavorativa si troveranno ad affrontare da sole e con pensioni più contenute dei loro partner gli anni della vecchiaia. La pensione delle donne avvocato sarà molto più bassa di quella dei loro colleghi uomini.

Gli anni della vecchiaia per le donne potrebbero essere tantissimi: il periodo della pensione potrebbe tranquillamente superare il quarto di secolo. Si pensi che nel secondo dopoguerra il periodo della pensione durava appena una decina di anni. Se dopo un secolo dalla fine della seconda guerra mondiale diventerà di 25 anni, è facile capire come l’aspetto previdenziale e di pianificazione finanziaria diventa per le donne ancora più importante che per gli uomini.

Un aspetto quello della lunga vita delle donne ancora troppo poco considerato come un problema finanziario da affrontare per tempo. Magari con l’aiuto di un consulente finanziario indipendente che aiuti a costruire quando si è ancora in età lavorativa una vecchiaia finanziaria serena. Chiedi subito un appuntamento gratuito per parlare della tua situazione e fatti aiutare a individuare le scelte giuste per te.

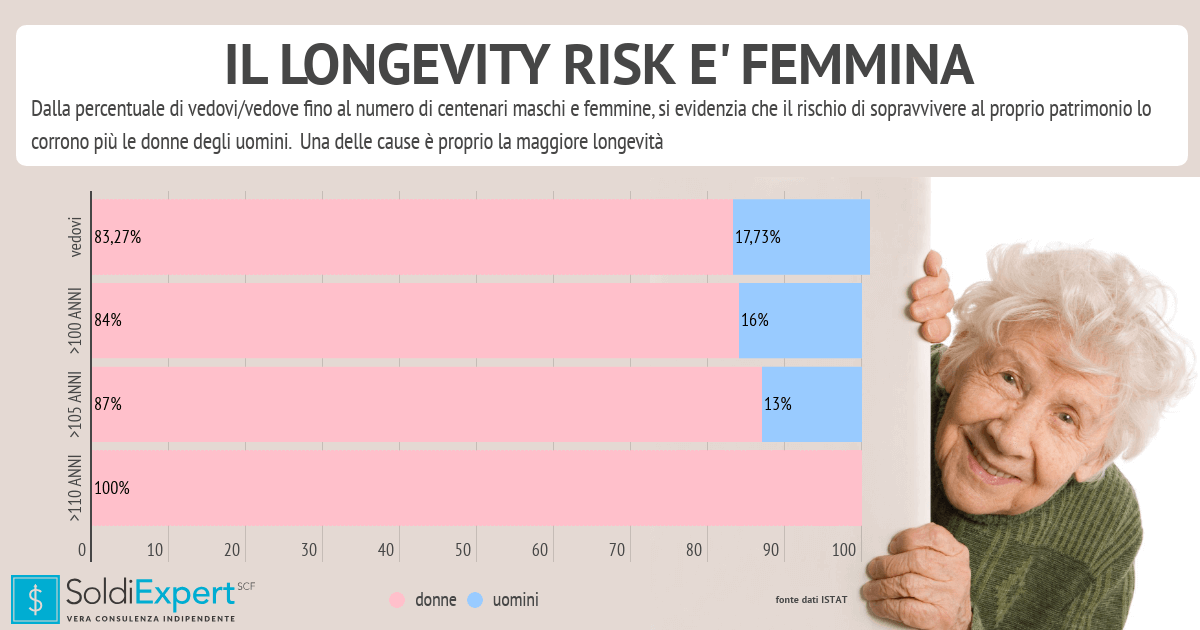

In Italia le vedove sono quattro volte più dei vedovi: 83,27% contro il 16,73%. La longevità è sempre più femmina. E anche il longevity risk, il rischio di sopravvivere al proprio patrimonio. Finire in bolletta nell’età dell’argento non è quello che si dice una happy end.

Longevity risk: cos’è?

Ha intenerito tutto il mondo la notizia che Anne Burdens, moglie dell’attore Kirk Douglas, aveva tagliato qualche anno fa come il marito il traguardo dei cento anni. La coppia aveva raggiunto a 100 anni i 65 anni di matrimonio. E anche di patrimonio.

Per tutti coloro che non possono contare su una simile fortuna, sentimentale e finanziaria, l’aumento della speranza di vita potrebbe rappresentare un rischio. Gli esperti lo chiamano il rischio di sopravvivere al proprio patrimonio. In pratica voi continuate a vivere ma i soldi li avete finiti: longevity risk il rischio di vivere “troppo” rispetto al patrimonio messo da parte.

>>> Vuoi sapere come incrementare la tua pensione futura? Richiedi una consulenza! <<<

Kirk Douglas è morto a 104 anni il 5 febbraio 2020, la moglie Anne 13 mesi dopo. Aveva 102 anni. Un’eccezione: perchè chi arriva alla fortuna di spegnere 100 candeline sono soprattutto le donne.

Il rischio di longevità è donna: lo dicono i numeri

I centenari sono per l’84% donne e per il 16% uomini e la percentuale di donne aumenta ancora di più sugli ultra 105enni che sono per l’87% donne fino ad arrivare a chi ha compiuto più di 110 anni: qui troviamo solo donne (dati Istat).

In un articolo pubblicato su Il Sole 24 Ore la Professoressa Fornero metteva in guardia da quello che in finanza si chiama il longevity risk: il rischio di sopravvivere al proprio patrimonio. “La maggiore longevità (delle donne ndr) le espone a un rischio di più grave insufficienza di risorse nell’età anziana” afferma Elsa Fornero che invita le donne a occuparsi personalmente della propria situazione finanziaria per “garantirsi tranquillità economica, da giovani e da anziane” anche a causa della “maggiore probabilità di divorzio” e “ della loro maggiore esposizione – nel mercato del lavoro e a parità di istruzione e di altre condizioni – alla disoccupazione o al lavoro precario.”

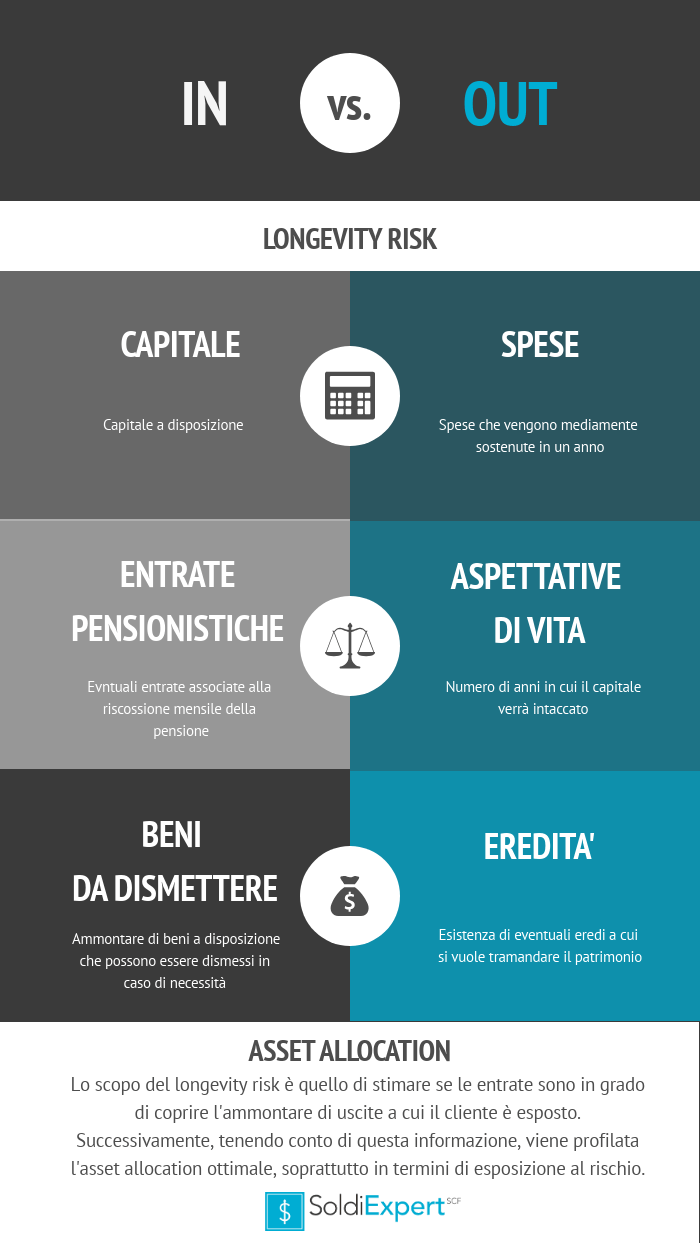

Calcolo del longevity risk

Nell’infografica sottostante ecco i fattori da prendere in considerazione per stimare questo rischio di longevità.

E eventualmente correre ai ripari per chiudere in bellezza la vita, almeno dal punto di vista finanziario. Magari con l’aiuto di un consulente indipendente.

L’età della pensione: rischio longevità soprattutto per le donne

Molte donne sono ancora riluttanti a farsi carico del loro destino finanziario tanto che alcuni dicono che questi tentativi di sensibilizzare le donne sul tema siano una causa persa. Sarà, ma come scrive la Professoressa Fornero, è “Una causa adatta ai piccoli passi, e quindi per il tempo lungo”.

Quello alle donne, il “tempo lungo”, non manca: basta guardare le statistiche. Se ci sono quattro vedove per un vedovo, le femmine corrono il maggior longevity risk rispetto ai maschi (il rischio di sopravvivere al proprio patrimonio).

Sicuramente più degli uomini, le donne hanno bisogno di una consulenza per affrontare il rischio di longevità ovvero di sopravvivere al proprio patrimonio.

Un buon consulente patrimoniale puo’ dare una mano a spegnere in bellezza le candeline…e noi di SoldiExpert SCF fiato ne abbiamo!