Si può essere così scorretti da imporre a un pensionato che chiede un mutuo di sottoscrivere una polizza che lo protegge dal rischio di perdita di reddito dovuta a infortunio quando evidentemente non lavorando più non corre nessun rischio in questo senso? Si possono falsificare le informazioni fornite da un cliente già coperto dal punto di vista assicurativo per vendergli altri prodotti che non gli servono? O infilare a insaputa del cliente che chiede un prestito una polizza che non ha mai chiesto facendo salire il costo del finanziamento?

Sono 5 in tutto le banche che sono state multate per diversi milioni di euro dall’Autorità Garante della Concorrenza e del Mercato per aver indotto i propri clienti che richiedevano un mutuo a sottoscrivere polizze assicurative ponendo tale sottoscrizione come condizione di fatto per la concessione del finanziamento. E quattro di queste banche nelle ultime settimane sono state condannate a pubblicare su tre quotidiani nazionali le condanne ricevute per complessivi 23 milioni di euro per pratiche commerciali scorrette. E la cosa incredibile è che, nonostante la sanzione, una di queste tre banche continua imperterrita ad andare avanti.

Abbiamo già parlato in analisi precedenti delle pratiche commerciali scorrette relative all’abbinamento mutui/polizze di Intesa Sanpaolo e di Unicredit e in questo approfondimento ci concentriamo sugli altri tre casi: quello di Ubi Banca, di BNL e di Compass, che tra l’altro è pure recidiva e a fine aprile ha ricevuto una nuova contestazione.

Quali sono i casi più eclatanti denunciati dai clienti di queste banche e che restituiscono un’immagine di istituti di credito sempre meno scrupolosi e sempre più senza scrupoli? Ne abbiamo letti diversi nella carte dell’Antitrust.

Il pensionato che chiede il mutuo a cui la banca rifila una polizza per un rischio che non corre

Due pensionati nel maggio 2019 si sono recati agli sportelli di UBI per chiedere un mutuo. La banca ha imposto al consumatore (che non lavora perchè è pensionato) di sottoscrivere oltre al mutuo una polizza. Contro quale rischio? Perdita di reddito in caso di infortunio.

Che rischio corre una persona che non lavora di perdere il proprio reddito in seguito a un infortunio? Lo stesso che corre un’eschimese di vedere andare a male il cibo se gli si rompe il frigorifero.

Eppure è successo anche questo in uno degli sportelli di una delle banche italiane più importanti, l’abbinamento forzoso polizza mutuo anche a chi non ne aveva affatto bisogno.

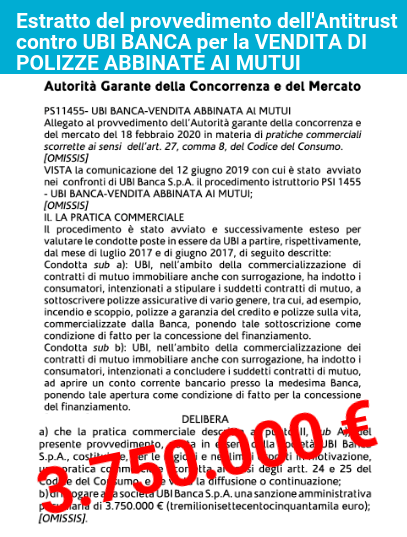

Per questo e molti altri casi di vendite di polizze abbinate ai mutui, banca UBI è stata condannata a pagare dall’Antitrust (Provvedimento 28158) una sanzione di 3.750.000 euro per aver indotto i clienti che richiedevano un mutuo o una surroga a sottoscrivere polizze assicurative di vario genere (come polizze incendio e scoppio o polizze a protezione del finanziamento, come ad esempio polizze in caso di morte o di invalidità permanente o di perdita da lavoro) che non erano in alcun modo obbligatorie.

La lettura dei Provvedimenti sanzionatori (disponibili sul sito dell’Antitrust nella sezione Tutela del Consumatore – pratiche commerciali scorrette) restituisce un quadro di scorrettezze a vari livelli nei confronti dei clienti da parte degli istituti bancari. Nel caso di UBI per esempio le polizze venivano infilate nella proposta di mutuo senza che il consumatore le avesse richieste come testimonia il Piano Commerciale per il secondo quadrimestre 2019 della banca.

Il consumatore a cui la banca dice che la polizza si può disdire e poi non da seguito alla richiesta di disdetta

Emblematico il caso di un consumatore che agli sportelli di UBI banca è stato indotto ad acquistare forzatamente in abbinamento a un mutuo ipotecario la polizza CPI BluCasa che ricomprendeva diversi tipi di protezione. In sede di stipula del mutuo, al consumatore sono state fornite ampie rassicurazioni che successivamente avrebbe potuto disdire la polizza. Cosa che il consumatore ha fatto, scoprendo che la polizza, essendo a pacchetto, non poteva essere disdetta. Come si è difesa la Banca? Dicendo che il reclamo non poteva essere accolto in quanto nella polizza che il consumatore aveva sottoscritto c’era scritto che era facoltativa. Ma se era facoltativa viene da chiedersi perchè veniva prospettata come obbligatoria dalla banca?

La verità è che alle banche la vendita abbinata mutui + polizze ha cambiato il conto economico ed è stata spinta a tutti i livelli, anche incentivando il personale, a leggere le carte dell’Antitrust.

Per spingere la vendita delle polizze le banche facevano credere come obbligatorio qualcosa che non lo era. L’obiettivo? Far spendere al consumatore molto di più di quello che avrebbe dovuto. Anche paradossalmente quando il cliente aveva già una polizza.

La banca che produce documenti falsi pur di piazzare la polizza

Una consumatrice ha lamentato che UBI avrebbe addirittura falsato la documentazione relativa alla sua situazione assicurativa: la signora era già in possesso di coperture assicurative, mentre la Banca scriveva, nel compilare le carte relative ai suoi bisogni assicurativi, che la consumatrice si era rifiutata di fornire le informazioni richieste.

UBI come si può leggere nelle carte del Provvedimento 28158 dell’Antitrust è stata condannata a pagare una sanzione di 3.750.000 euro per aver indotto i clienti che richiedevano un mutuo o una surroga a sottoscrivere polizze assicurative di vario genere (come polizze incendio e scoppio o polizze a protezione del finanziamento, come ad esempio polizze in caso di morte o di invalidità permanente o di perdita da lavoro) che non erano in alcun modo obbligatorie.

Le gare tra le filiali delle banche per piazzare più polizze possibili

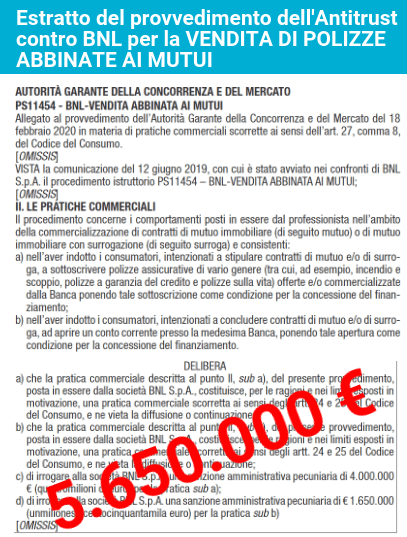

L’Authority ha poi condannato per la stessa pratica commerciale scorretta anche BNL costretta a pagare una sanzione di 5.650.000 euro. Anche in questo caso la banca a chi richiedeva un mutuo cercava di piazzare una polizza: dal punto di vista del marketing si chiama “cross-selling” ed era un pratica proprio pianificata, come si rileva in una mail della banca intercettata dall’Antitrust. Il cliente si sedeva per il mutuo e invece di un dipendente della banca ne trovava due, di cui uno era il consulente protezione (quello in pratica che doveva convincerlo a sottoscrivere la polizza). Le filiali ricevevano precise indicazioni in tal senso finalizzate “a risalire dal penultimo posto” di chissà quale competizione che evidentemente c’era tra le varie agenzie. Senza la polizza era indicato chiaramente non si poteva procedere alla rinegoziazione del mutuo. Senza la polizza non si potevano rinnovare i fidi. A ogni apertura di conto corrente bisognava abbinare una polizza. Vi erano slide che venivano mostrate in occasione di “sessioni formative” che spiegavano come stimolare il consumatore a sottoscrivere le polizze e come sfruttare le varie occasioni di incontro in banca per procedere al collocamento delle polizze.

Dal numero delle polizze attivate dipendeva nel caso di BNL la classifica tra le varie filiali e i sistemi di remunerazione, vero grimaldello per influenzare di fatto i comportamenti dei dipendenti. Chi piazzava più polizze poteva accedere a eventi formativi particolarmente ambiti. Lato clienti, la sottoscrizione della polizza in molti casi non era un’opzione: chi non l’acquistava si vedeva negare la concessione del mutuo o la sua rinegoziazione. Ci sono clienti che ritengono di aver subito un “tentativo estorsione polizza”.

Chiedi un prestito? Ti inseriscono una polizza a tua insaputa (così la rate sale e la banca guadagna di più)

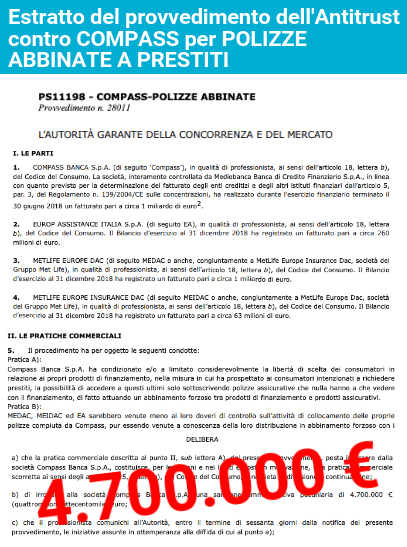

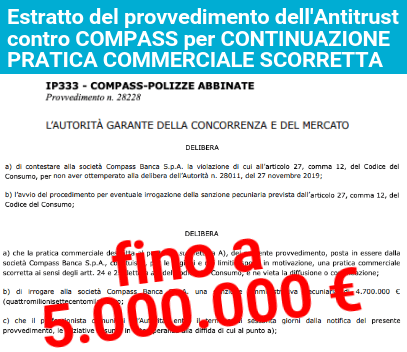

A chiudere il quadretto delle banche che avevano trovato il modo di prendere due piccioni con una fava, la Compass la controllata di Mediobanca specializzata nel credito al consumo che secondo l’Antitrust subordinava la concessione di prestiti alla sottoscrizione di polizze assicurative che nulla centravano con il finanziamento. In alcuni casi il Cliente sottoscriveva le polizze a sua insaputa. E soprattutto sottoscriveva un prodotto inutile che tra l’altro rendeva più costoso l’onere del prestito perché oltre alla rata del finanziamento doveva pagare anche il premio assicurativo. La società è stata condannata a pagare 4.700.000 euro. Nonostante la condanna dell’Antitrust a fine 2019, secondo quanto accertato dall’Autorità Garante per la Concorrenza e il mercato, Compass ha continuato a mettere in atto pratiche commerciali scorrette anche nei mesi seguenti e quindi secondo l’Authority è passibile di un’ulteriore sanzione. La sentenza definitiva dovrebbe arrivare a settembre.

Errare è anche umano ma perseverare non è forse diabolico? Evidentemente per alcune banche no. Anche a costo di rischiare altri 5 milioni di multa che l’Antitrust potrebbe comminare a Compass per non aver ottemperato al delibera dell’Antitrust del 27 novembre 2019. La banca colpisce ancora.

OPS INTESA. UBI MAIOR, MINOR CESSAT. CHE FARE DELLE AZIONI UBI BANCA ORA?")

sogno a caro prezzo da vendere ai risparmiatori")