Take profit e stop loss sono strategie di investimento, e non concetti astratti. Fare take profit o stop loss sono decisioni che ogni investitore si trova prima o poi ad affrontare. Capire quando vendere è una delle sfide più complesse: molti risparmiatori tendono a prendere profitto troppo presto e, al contrario, rifiutano di chiudere posizioni in perdita. Una combinazione che, nel tempo, può trasformare il portafoglio in un giardino dove – per usare la celebre metafora di Warren Buffett – si tagliano i fiori e si innaffiano le erbacce.

Vendere i titoli quando si è guadagnato abbastanza è come tagliare i fiori e innaffiare le erbacce

Warren Buffett

La strategia del take profit (o stop profit): cosa promette e cosa si rischia

Lo stop o take profit è un ordine di vendita che fissa in anticipo il livello minimo di guadagno desiderato. Quando quel prezzo viene raggiunto, il titolo viene liquidato automaticamente. L’obiettivo è chiaro: mettere in sicurezza i profitti prima che un eventuale ribasso li eroda.

Dal punto di vista teorico il take profit può sembrare una buona idea. Tuttavia, l’esperienza reale sui mercati e le analisi quantitative mostrano che taglia troppo presto i titoli migliori, proprio quelli che generano le extra-performance capaci di fare la differenza in un portafoglio.

Presso SoldiExpert SCF molte strategie si basano su modelli quantitativi e regole disciplinate: non sull’intuito, ma su dati e test. Ed è proprio grazie a migliaia di analisi che possiamo affermare che l’applicazione sistematica di stop profit rigidi non migliora le performance nel lungo periodo.

Perché il take profit può essere una trappola

Le strategie quantitative permettono di verificare, tramite backtesting, come diverse regole sarebbero funzionate nel passato. Da queste analisi emerge chiaramente che:

- i titoli che fanno la differenza (con anche crescite del 50%, 100% o più) vengono spesso liquidati troppo presto;

- soglie di take profit troppo strette non aumentano i rendimenti, ma li riducono.

I grandi trend non sono lineari: oscillano, ritracciano, ripartono. Un take profit troppo vicino elimina l’opportunità prima che si sviluppi davvero.

Stop loss: perché molti non lo applicano e perché è essenziale

Se molti investitori sono rapidi nel vendere un titolo in guadagno, lo sono molto meno nel chiudere una posizione in perdita. Lo stop loss serve a stabilire un livello di perdita massimo oltre il quale il titolo viene venduto automaticamente, con due obiettivi chiave:

• proteggere il capitale

• liberare risorse da impiegare in investimenti più promettenti.

Il capitale immobilizzato in un titolo perdente rappresenta un costo-opportunità importante: non impiegare uno stop loss al momento giusto impedisce di investire in alternative migliori. Ed è proprio questo il tipo di valutazione che svolgiamo con cadenza mensile in SoldiExpert SCF, analizzando decine di possibili impieghi del capitale.

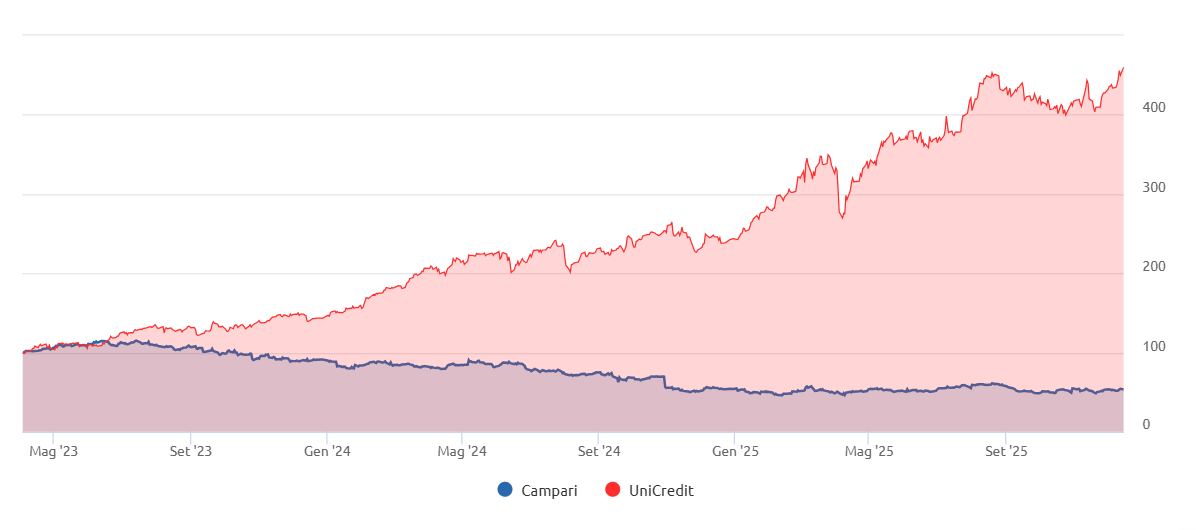

Un esempio concreto chiarisce il problema appena esposto: negli ultimi due anni molti investitori avrebbero venduto troppo presto un titolo in forte trend positivo come Unicredit, mentre avrebbero mantenuto in portafoglio un titolo in perdita come Campari, che ha continuato e sta continuando a perdere valutazione. Tutto pur di non vendere in perdita.

Così facendo si immobilizza capitale per anni senza ottenere risultati (causati dal mantenimento in portafoglio di azioni Campari in tendenza discendente), perdendo nel frattempo molte opportunità migliori. Come Unicredit negli ultimi anni. Per questo non mettere uno stop loss su Campari o su un titolo con tendenza discendente può essere dannoso. Ma anche fare un take profit troppo presto guardando il grafico, vendendo prematuramente Unicredit, non è stata nel 2025, 2024 e 2023 la migliore delle strategie.

Conclusione: una strategia testata vale più dell’istinto

Vendere troppo presto i titoli che salgono e trattenere quelli che scendono è una delle trappole più diffuse fra gli investitori. Una strategia efficace non può basarsi sull’istinto o su regole semplicistiche come “prendere profitto appena possibile”.

La disciplina, il metodo e l’analisi quantitativa aiutano invece a prendere decisioni meno emotive e più efficaci. L’obiettivo non è avere ragione sempre, ma ottenere nel tempo una differenza positiva fra guadagni e perdite, evitando gli errori comportamentali che minano la crescita del portafoglio.

Se non sai cosa fare con i tuoi titoli in perdita e su quelli in guadagno e non riesci a prendere una decisione, richiedi un check-up gratuito.