Se qualcuno vi parla di rendimenti del 10% annuo e superiori che vi farà ottenere grazie a un portafoglio “speciale” non fate quelli che credono agli asini che volano perché rischiate di sbattere il muso pesantemente un giorno. In realtà riuscire ad ottenere un rendimento del 10% annuo è un obiettivo ambizioso e pochissimi investitori gestori al mondo riescono a ottenere un simile rendimento con costanza nel tempo.

ok a un rendimento del 10%, ma il rischio?

Il primo passo che qualsiasi risparmiatore deve fare è comprendere che un rendimento del 10% è sempre associato a un rischio elevato. Per ottenere un simile obiettivo occorre quindi mettere in preventivo, non solo che non venga raggiunto, ma che il proprio patrimonio possa, in periodi di particolare turbolenza, anche dimezzarsi. Un altro aspetto da tenere bene a mente è che nessuno può fornirvi a priori alcuna garanzia assoluta sulla possibilità di conseguire questo risultato e ottenere un rendimento del 10% annuo.

Siamo un po’ brutali ma un buon consulente finanziario indipendente non è quello stile “venditore meraviglioso” (il celebre libro di Frank Bettger che è la Bibbia senza tempo di ogni venditore) che cerca di capire cosa volete ottenere e vi dice che lui ce l’ha….

Un bravo consulente finanziario è colui che vi parla prima dei rischi e poi dei rendimenti e vi propone quello che è più adatto per voi, ovvero qualcosa di cui siate consapevoli al 100% dei pro ma anche dei contro!

ottenere un RENDIMENTO DEL 10% ANNUO è difficile

Perché diciamo che un rendimento del 10% annuo, e magari anche oltre, è qualcosa di molto difficile da ottenere ma non “impossibile” come il titolo del celebre film con Tom Cruise protagonista?

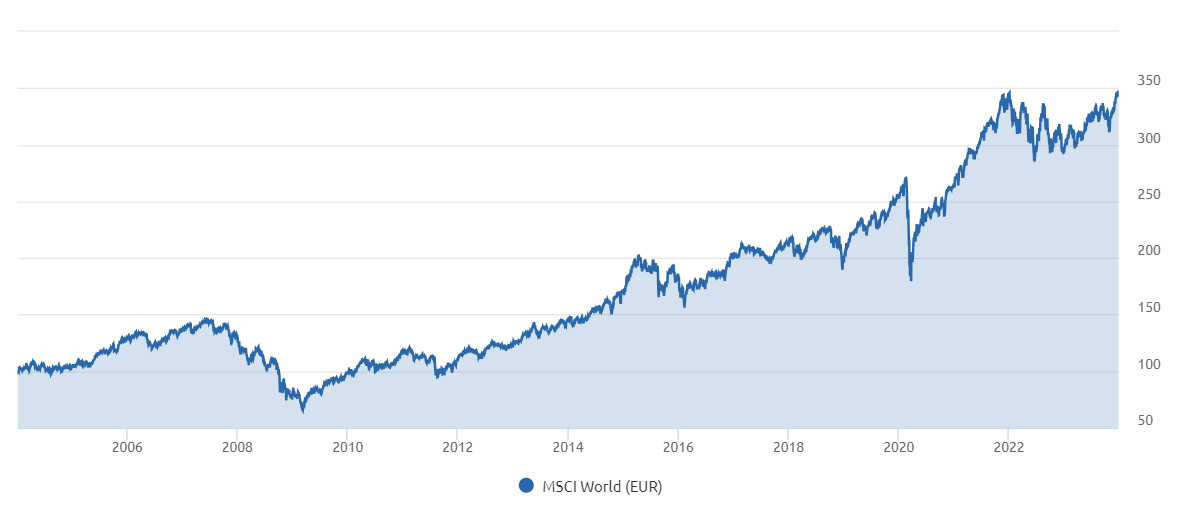

Guardiamo il grafico sottostante che mostra l’andamento dell’indice delle azioni mondiali MSCI World dal 2004 a oggi, considerando quindi un orizzonte temporale di 20 anni.

I saliscendi dei mercati azionari sono eloquenti e basta guardare questo grafico per capire moltissimo sull’argomento e sulla relazione rischio rendimento.

Da quota 100 di inizio 2004 in questi 20 anni chi avesse ipoteticamente investito su questo indice quella cifra avrebbe oggi un capitale di poco meno inferiore a 350. In termini di rendimento l’investitore si ritroverebbe un rendimento assoluto del 250% e un rendimento medio annuo composto di circa il 6,4%.

Ci sono stati periodi in cui il capitale si è più che dimezzato se si guarda il periodo 2000-2003 e anche 2007-2009. Ma ci sono stati anche periodi, come quello dal 2013 in poi (gli ultimi 10 anni), in cui il capitale è passato da 100 a 240, come mostra il grafico seguente. In termini di rendimento questo si traduce in un rendimento assoluto del 140% e un rendimento medio annuo composto superiore al 9%!

mercati azionari e rendimento

L’osservazione dei grafici sopra riportati ci suggerisce molte osservazioni interessanti. Innanzitutto storicamente le azioni sono fra gli strumenti finanziari con più alto rendimento, al 10% e anche oltre in particolari anni e momenti storici. Se si parla del mercato azionario Usa, il rendimento è stato superiore al 7,5% annuo in oltre un secolo di osservazioni (si può fare riferimento agli studi di Elroy Dimson o di Jeremy Siegel). Quindi chi punta a rendimenti elevati nel lungo periodo fa bene a guardare alle azioni, che hanno il rendimento storico più elevato degli ultimi 2 secoli.

In secondo luogo che ambire a rendimenti del 10% porta l’investitore ad accettare escursioni di volatilità molto ampie perché il range delle performance può variare molto. Durante il “cammino” è possibile incorrere in anni negativi (fra il -10 e il 20%) e anche, ma più raramente, fortemente negativi (fra il -30% e il -50%). In conseguenza di ciò è necessario allungare il più possibile le tempistiche. Più aumenta l’orizzonte temporale (oltre i 10 anni)- più aumentano le possibilità di ottenere rendimenti del 10% o comunque positivi e vicini alla doppia cifra. Ma il prezzo da pagare è dover sopportare con nervi saldi e stomaco di ferro, un tagadà del capitale investito.

disciplina, diversificazione e capacità di sopportare le perdite

Per rincorrere un rendimento del 10% annuo occorre mettere in conto molta disciplina e capacità di sopportazione delle perdite, anche significative, a volte senza raggiungere l’obiettivo. Del passato e della storia infatti, come diceva l’economista Paul Samuelson “conosciamo solo un campione”.

Va sottolineato inoltre che i rendimenti espressi in questi grafici riguardano il paniere di azioni più diversificato possibile, l’indice Msci World, che rappresenta un compendio di tutte le borse mondiali. E’ ovvio che l’andamento storico di singoli listini o di singoli titoli può invece essere completamente differente. Maggiore è la diversificazione maggiore è la possibilità di catturare la performance media storica, ovvero un rendimento del 10%, 7%, 15% a seconda delle decadi.

Un ulteriore concetto da evidenziare è che il rendimento ottenuto dall’indice azionario mondiale o da alcuni indici particolari non è affatto facile da ottenere dalla maggior parte dei gestori. Si pensi ad esempio all’ tecnologico americano: il Nasdaq negli ultimi 10 anni ha avuto addirittura non un rendimento del 10% medio annuo, ma addirittura del 15%.

Tutte le ricerche dimostrano che un numero limitatissimo di gestori riesce a ottenere performance nel tempo migliori degli indici.

se qualcuno vi promette con certezza un rendimento del 10% mente

Quindi se qualcuno vi racconta che può farvi ottenere rendimenti perfino superiori, per non parlare dei rischi, e non vi mostra un track record reale dove ha dimostrato, non con la fantasia, di aver ottenuto questi risultati è meglio starne alla larga. E ricordate che comunque sui mercati finanziari gli andamenti passati non sono mai garanzia di rendimenti uguali futuri.

Per capirci: un consulente che, fra 40.000 fondi e strumenti, ve ne consiglia uno che magari negli scorsi anni ha ben performato e vi sottopone un portafoglio di fondi “super star” è spesso come l’amico a scuola che quando c’era la schedina vi mostrava il lunedì come avrebbe giocato al Totocalcio, conoscendo i risultati. Chiedetegli invece di mostrarvi delle prove concrete se 3 anni prima li aveva effettivamente consigliati quegli strumenti, piuttosto.

molti fattori incidono sul rendimento

Si capisce meglio adesso, dopo tutto quello sinora detto, perché avere un rendimento del 10% annuo è qualcosa di molto difficile da ottenere ma non impossibile e dipende da tanti fattori.

In primis dalla nostra capacità di investitori di potersi prendere innanzitutto dei rischi e poi, certo, molto dipende anche dall’andamento dei mercati e dal tipo di strategia attuata.

per puntare a un rendimento del 10% occhio ai costi

Tra gli elementi che incidono in modo rilevante per ottenere qualsiasi rendimento con i propri investimenti, e non solo per avere un rendimento del 10% ricordiamo l’attenzione sui costi e l’importanza di una buona strategia pensata ad hoc per le esigenze dell’investitore.

Anche se l’argomento non è ancora molto chiaro per oltre il 90% dei risparmiatori italiani, dovrebbe risultare evidente quanto i costi sottraggono performance dai nostri portafogli. Se su un investimento con rendimento del 10% annuo, o anche meno, il 2% o 3% del capitale viene eroso da costi vari, l’obiettivo si allontana sempre più.

Da noi di SoldiExpert SCF questo aspetto è invece preso nella massima considerazione anche perché l’unica forma di compenso previsto per le società come la nostra (come per i consulenti finanziari autonomi) sono unicamente le parcelle pagate dai nostri clienti per la consulenza una tantum o ricorrente fornita ai nostri clienti. Punto.

Il risultato è che moltissimi risparmiatori si ritrovano con prodotti consigliati da banche e reti che sono costosi e inefficienti. E pensano magari di non pagare nulla per la consulenza ricevuta perché è incorporata nel costo dei prodotti.

Quindi sia un risparmiatore sia il consulente che lo segue dovrebbero mettere in pratica una semplice regola. La regola è che per massimizzare i rendimenti, del 10% o meno, è cruciale minimizzare i costi perché se i rendimenti sono incerti per definizione questo non si può dire dei costi, che sono invece proprio l’unica cosa certa!

Se pagate un 2% o più all’anno in più, come molti italiani fanno spesso a loro insaputa, per i prodotti che vi sono stati suggeriti l’unica cosa sicura è che nel giro di 10 anni oltre un 20% del vostro capitale si sposterà a favore di qualcun altro, banca o intermediario che sia.

rendimento del 10%? la strategia conta

Va detto che l’investimento fai dai te azionario e obbligazionario resta una sfida difficile, soprattutto per l’investitore fai da te che opera in base all’emotività e alle suggestioni, ma se fatto con giudizio, adeguato orizzonte temporale e strategia è fra le più interessanti per un risparmiatore.

Un ruolo importante è anche la presenza di strumenti naturalmente liquidi e il supporto di un buon consulente finanziario. Il rischio dietro l’angolo è quello di finire nella fauci di qualche tigre e volpe ed essere tosati o truffati perché attirati da prodotti che vengono spacciati con rendimenti certi e costanti. Si pensi al caso Madoff o in Italia di Gianfranco Lande che hanno costruito gigantesche catene di Sant’Antonio finanziarie dove gli ultimi investitori arrivati, fra i quali anche professionisti affermati, sono rimasti con il cerino in mano.

Per puntare a un rendimento del 10%, la selezione degli strumenti finanziari è un aspetto importante ma avere una strategia di investimento lo è ancora di più. La diversificazione infatti non è solo fra gli strumenti ma anche fra le diverse strategie, con un approccio integrato tra molteplici tipi di analisi fondamentale, qualitativa e quantitativa, preferibilmente con il supporto della tecnologia e della statistica per le capacità di calcolo e l’estrapolazione dei dati passati.

analisi del profilo di rischio e orizzonte temporale

Come abbiamo sopra accennato è necessario che per provare a costruire portafogli con obiettivo di rendimento del 10% è tassativo che il cliente abbia un profilo adeguato. E questo si può capire solo in base a un colloquio approfondito che ponga al centro l’orizzonte temporale, la tolleranza alle perdite e le esigenze finanziarie del cliente.

Se il profilo corrisponde, noi di Soldiexpert SCF formuliamo delle proposte di portafoglio e mettiamo il capitale sotto consulenza. Poiché non deteniamo denaro dei nostri clienti e nemmeno strumenti finanziari, suggeriamo ai nostri clienti cosa acquistare. azioni, obbligazioni, ETF, raramente fondi, e loro operano con l’intermediario che scelgono.

Preferiamo gli ETF ai fondi d’investimento, che non a caso sono super consigliati da banche e reti anche quando non c’è nessuna ragione nel privilegiarli salvo il tornaconto del distributore.

Come SoldiExpert SCF possiamo offrire a investitori privati, grandi e piccoli, numerosi vantaggi consigliandoli e supportandoli nella ricerca dell’adeguato e personale rapporto rendimento/rischio nella massima trasparenza e indipendenza. Chiamaci per scoprire se i tuoi investimenti sono in linea con i tuoi obiettivi. Contattaci e prenota oggi stesso con noi un check-up gratuito dei tuoi investimenti.