Sempre più presenti nei portafogli degli investitori, i certificates o investment certificates o certificati negli ultimi anni vengono venduti in collocamento in modo sempre più massiccio da moltissimi emittenti bancari e finanziari. Spacciati anche da molti banker e simil-consulenti come prodotti salvifici e nuova manna per gli investitori, questi prodotti celano spesso lati meno trasparenti e costi non sempre ben evidenziati. Vediamone insieme i (pochi) pregi e i (molti) svantaggi.

che cosa sono i certificati

Secondo la definizione che si trova sul sito di Acepi, l’Associazione Italiana Certificati e Prodotti di Investimento, i certificati sono strumenti finanziari derivati cartolarizzati che si caratterizzano per un’ampia varietà di profili di rischio/rendimento. Dietro questa definizione così innocua in realtà si celano a volte vere e proprie bombe a orologeria, pronte ad esplodere in faccia agli investitori più sprovveduti. I certificati infatti sono prodotti strutturati e spesso molto complessi, che richiedono conoscenze approfondite della materia, contrariamente a quanto viene solitamente veicolato dagli stessi emittenti. Anche all’interno dello stesso questionario MiFid infatti il risparmiatore deve esplicitamente confermare di conoscerne il funzionamento prima che gli possano essere suggeriti.

Da diversi anni esiste inoltre un mercato regolamentato nel quale operare per comprare e vendere questi prodotti sul secondario ma la loro liquidità, come vedremo fra poco, purtroppo è spesso scarsa o addirittura inesistente.

il rischio emittente dei certificati (anche quelli a capitale garantito)

Poco più avanti andremo ad approfondire quali sono i principali rischi legati all’acquisto di un certificato ma vogliamo partire subito da una informazione imprescindibile. Essendo i certificati delle passività emesse da una banca o da una finanziaria, il risparmiatore è sempre esposto al rischio fallimento dell’emittente anche sui prodotti a capitale garantito. Ovvero, così come accade quando compro un bond di un’azienda o di un istituto di credito sono esposto al fatto che la banca o l’azienda possano fallire e quindi rimborsare le obbligazioni solo in parte, qui il rischio è esattamente lo stesso, ovvero equiparato alle obbligazioni senior non garantite e non privilegiate. I certificati quindi rientrano nel processo di bail-in.

i certificati sono prodotti strutturati

Con la definizione di prodotto strutturato, come i certificates, si intende una tipologia di strumenti finanziari che combina un investimento tradizionale con una componente derivata costituita solitamente da una o più opzioni. La complessità di questi abbinamenti può condurre a un’infinita possibilità di risultati, alcuni poco rischiosi, altri ferali. Per questa ragione è tassativo capire molto bene, prima di acquistare un certificato, a quali rischi ci si espone e a quali conseguenze perché ogni certificato contiene in se una specifica strategia. Più avanti vedremo meglio che cosa significa.

le tipologie di certificates

l’insidia dei certificati a capitale condizionatamente protetto

Sfortunatamente queste soglie o barriere funzionano benissimo quando non serve, ovvero quando i mercati sono in regime di bonaccia. Nei momenti di maggiore tempesta invece, laddove servirebbe una rete di protezione o un salvagente, le soglie o barriere vengono infrante, facendo svanire l’illusione della protezione del capitale.

sempre più emittenti, sempre più emissioni

Gli intermediari che emettono certificati sono sempre più numerosi e sono ormai nell’ordine di svariate decine. Per averne un immediato riscontro provate a digitare la parola certificati di investimento o certificates su un motore di ricerca come Google per esempio. Vi usciranno pagine e pagine di banche e intermediari finanziari italiani e stranieri con proposte di certificati di ogni tipo e nomi sempre più fantasiosi ed evocativi di guadagni interessanti senza alcun rischio. Top Bonus, cash collect, equity protection: come si può resistere a una tale profusione di successo finanziario? Se leggete questo articolo fino in fondo vedrete che si può.

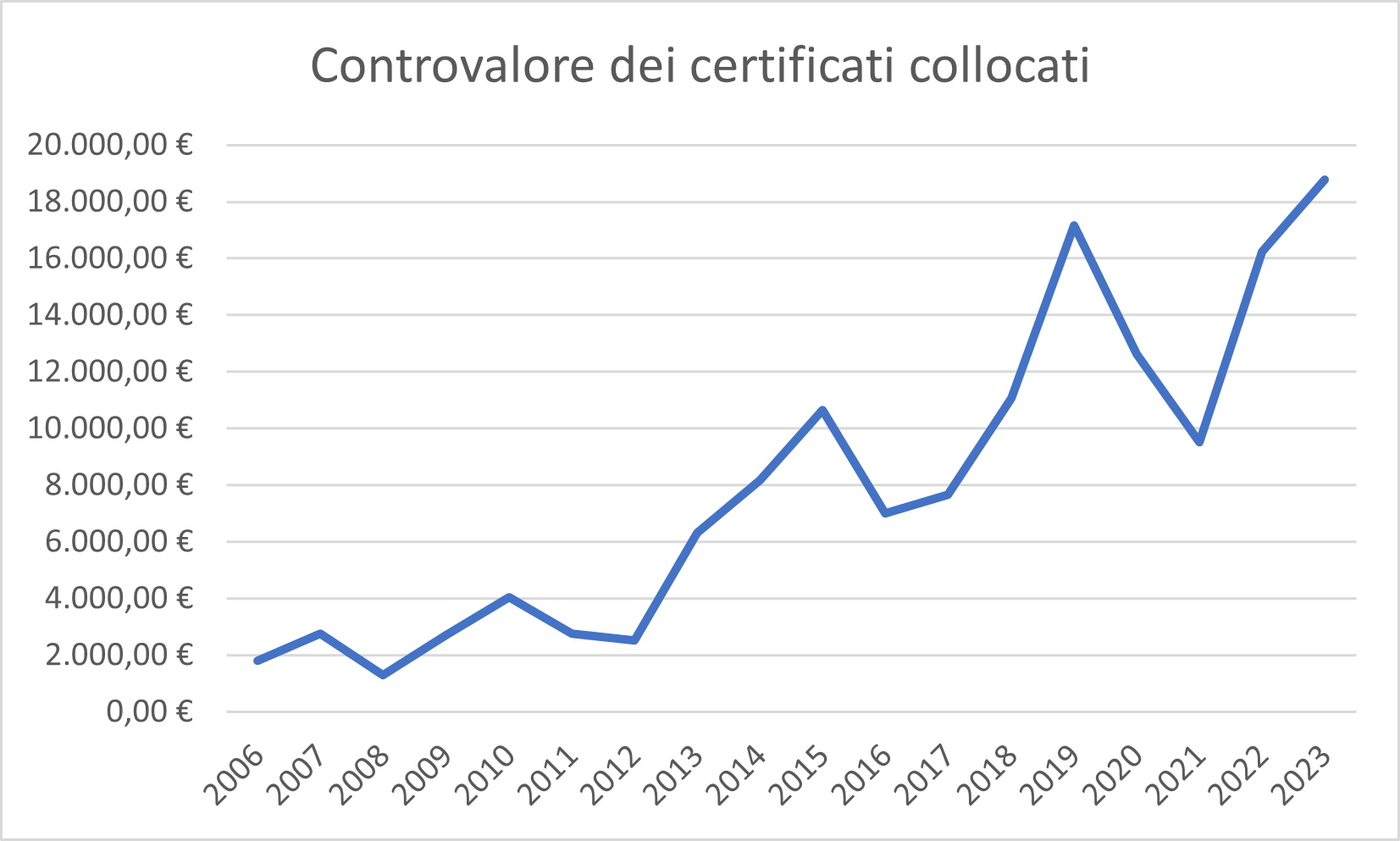

* le cifre sono in milioni di €

** i dati del 2023 sono relativi ai primi 3 trimestri, mancando al momento i volumi del quarto trimestre dell’anno

Come evidenzia il grafico sopra allegato, che abbiamo costruito grazie a dati ricavati dal sito di Acepi, il controvalore dei certificati collocati è decuplicato dal 2006 ad oggi, passando da meno di 2 miliardi € a oltre 20 miliardi € del 2023. Quest’anno, in particolare, siamo già ad un nuovo record storico con un controvalore di volumi collocati di circa 19 miliardi € con soli 3 trimestri di dati. Se quelli del quarto trimestre risulteranno in linea con i precedenti potremmo arrivare intorno ai 23/24 miliardi €. Anche il numero dei certificati è cresciuto a dismisura: dai 163 collocati nel 2006 ai 1277 emessi nel 2022. Nel 2023, con il quarto trimestre ancora mancante nel conteggio finale, i nuovi ISIN emessi sono al momento 1059.

gli esorbitanti costi dei certificati

Ma perché i certificati sono così insistentemente proposti ai risparmiatori? La ragione è sempre quella, e non è fai merenda con Girella come recitava un vecchio spot che solo i nostri lettori coi capelli bianchi potranno ricordare. La ragione risiede nella laute, lautissime commissioni che si pagano su questi prodotti.

Secondo quanto ci riportano alcuni dei nostri clienti, ma soprattutto secondo quanto scrivono gli autorevoli autori Gabriele Bellelli e Francesca Fossatelli nel loro libro “Investire con i certificati”, la struttura dei costi dei certificati pesa tra il 3% e il 6%! Roba da pazzi.

Solo per questo fatto bisogna tenere a mente due cose: la prima è che comprare un certificato in collocamento è molto più caro che comprarlo eventualmente sul mercato secondario. La seconda è che anche se avete comprato un certificato con capitale protetto, la commissione va detratta da quanto avete investito, per cui nella peggiore delle ipotesi vi ritroverete non 100, ma 100 meno la percentuale che avete pagato.

In un articolo pubblicato dal supplemento Plus del Sole 24 Ore pubblicato solo pochi giorni dopo questo nostro pezzo, vengono citate alcune analisi di costi condotte su alcuni certificati esistenti. Ebbene, a fronte di una media di costo annua poco superiore all’1%, in alcuni casi si può arrivare anche al 10%, come in un caso concreto analizzato in cui si verificasse da parte dell’emittente un rimborso anticipato alla prima data possibile, nel febbraio 2025.

i certificates non sono per tutti

Le strutture con cui vengono costruiti i certificati sono in continua evoluzione e ci sono centinaia di costruzioni di strategie diverse che rendono questi prodotti sempre diversi l’uno dall’altro. Il nostro principale suggerimento è: se non siete degli addetti ai lavori lasciate perdere tutti quei certificati che non abbiano il capitale garantito al 100%. Guadagnerete poco ma non perderete nulla.

In caso vogliate avvicinarvi ai certificati con capitale non protetto o condizionatamente protetto sappiate che correte rischi molto simili a quando fate acquisti sul mercato azionario. Con due grosse differenze però. La prima è che anche se l’operazione andrà bene, le commissioni che avrete pagato per quel certificato non le potrete recuperare. La seconda invece è che non è detto che se le cose si mettono male, siate in grado di vendere il prodotto e uscire. Quando infatti lo scenario volge al peggio è difficile trovare compratori, soprattutto se il prodotto scade a breve, mentre per un’azione non solo il mercato è molto più liquido ma spesso non esiste una scadenza imminente.

I certificati a leva, quelli sono roba che scotta, più adatta a scommettitori e giocatori che a risparmiatori e investitori.

un esempio concreto di certificato a capitale condizionatamente protetto

Molti investitori e risparmiatori si rivolgono spesso a noi per chiederci spiegazioni su certificati che la loro banca vorrebbe indurli ad acquistare o addirittura gli ha già fatto comprare e ci troviamo a volte di fronte a casi senza via di uscita.

Qualche anno fa avevamo raccontato il caso di un risparmiatore che cercava di rivendere sul secondario un certificato acquistato un anno prima emesso da una primaria banca italiana (all’epoca ne avevamo riportato anche i dettagli e l’ISIN) che pagava un premio alla scadenza di circa il 30% sul capitale investito a patto che i tre titoli azionari sottostanti, 3 blue chips italiane, non fossero scesi sotto un determinato livello. Purtroppo uno dei tre scese sotto quella soglia. Il grafico sottostante mostra con lampante chiarezza cosa succede a prodotti come questo quando si verifica la rottura della barriera: nella maggior parte dei casi il certificato non si riesce più a vendere. Cosa è successo a questo risparmiatore? Si è dovuto tenere il prodotto e alla scadenza gli è stato rimborsato 70 invece che 100. Niente male: lo aveva comprato per avere un premio del 30% e ha perso il 30%!

Andamento Quotazione Certificato scaduto nel 2018 con sottostanti 3 blue chips

i certificati: breve sintesi dei pro

La sintesi dei pro in realtà è molto molto breve. Uno dei pochi vantaggi è che secondo la normativa italiana le plusvalenze e le minusvalenze sia in termini di prezzo sia in termini di eventuali cedole percepite durante la vita del certificato sono compensabili con eventuali altre risultanti da operazioni di redditi diversi e quindi principalmente azioni e obbligazioni. In realtà c’è però un’eccezione a questa regola: non sono infatti compensabili le cedole incondizionate nei certificati a capitale protetto.

Si parla sempre di una revisione della normativa ma al momento ancora qui siamo, con fondi ed ETF in amministrato che invece non ne beneficiano. L’invito che facciamo ai nostri lettori è di quello di non utilizzare i certificati esclusivamente per compensare delle perdite. Non è detto che facciate degli utili, soprattutto se scegliete un certificato a caso senza averne studiati rischi e criticità. Non vorremmo insomma che per compensare delle minus, ne faceste delle altre.

Un ulteriore vantaggio può essere quello di acquistare sul secondario un certificato che abbia effettivamente del valore, anche se in questo caso occorrono una discreta preparazione e conoscenza della materia nonché uno studio attento del prospetto informativo. Una cosa che richiede tempo e che non tutti hanno voglia di mettersi a fare.

i punti a sfavore dell’investimento in certificates

Se l’elenco dei vantaggi è molto breve, in merito ai punti a sfavore ne troviamo diversi. In primo luogo i certificati sono strumenti che presentano costi elevatissimi. Percentuali secche comprese tra il 3% e il 6% (con punte fino al 10%) sono cifre che ha poco senso pagare, soprattutto oggi che i rendimenti dei mercati obbligazionari sono tornati appetibili e si possono acquistare titoli o ETF a rischio minimo con rendimenti superiori al 3%, 3,5%.

Un secondo chiaro punto a sfavore è la sottovalutazione del rischio con cui i certificati vengono proposti ai risparmiatori. Se questa strategia commerciale perseguita da molti bankers sia semplice leggerezza o colpevole superficialità non è dato saperlo ma spesso riscontriamo prodotti totalmente inadeguati comprati da risparmiatori con profili di rischio largamente inferiori a quelli dei prodotti acquistati. E’ necessario leggere i prospetti o almeno chiedere un parere a un consulente indipendente la cui opinione non è influenzata da eventuali retrocessioni sulla vendita del prodotto.

Proseguendo sul fronte degli svantaggi non possiamo non citare la scarsa o inesistente liquidità della maggior parte dei certificati. La liquidità di questi prodotti viene a mancare soprattutto nel momento in cui ce ne sarebbe maggiore necessità, ovvero durante le turbolenze di mercato, quelle che causano la maggior parte della rottura delle barriere. Se si acquistano questi certificati è necessario comprendere che non sarà possibile disfarsene nelle fasi di calo.

Da ultimo ma non per importanza citiamo un ulteriore svantaggio: la copiosità del materiale informativo dei certificati, costituito spesso da veri e propri papiri, spesso ne scoraggia la lettura. Un investitore dovrebbe poter comprendere come funziona un prodotto in modo chiaro e veloce oppure fare saggiamente come Warren Buffet che diceva sempre di non comprare ciò che non capiva.

opinioni e considerazioni sui certificati

Tirando le somme di quanto abbiamo scritto possiamo dire che non siamo contrari a priori ai certificati, ma a posteriori si, per lo meno alla maggior parte di essi. A nostro avviso sono prodotti che in generale non si addicono alla clientela retail e nemmeno agli investitori non professionali. In qualche circostanza, soprattutto in caso di certificati a capitale totalmente protetto possono offrire alcuni vantaggi da valutare caso per caso nei portafogli specifici.

Se anche tu hai dei certificati in portafoglio o se la tua banca te ne ha proposti e vuoi comprendere meglio quali sono i rischi intrinseci connessi a quegli investimenti puoi contattarci per richiedere una consulenza una tantum.

Siamo Soldiexpert SCF e da oltre vent’anni affianchiamo i nostri clienti nelle loro scelte finanziarie e di investimento in base alle loro esigenze e a quelle della loro famiglia. Come consulenti indipendenti suggeriamo ai nostri clienti solo ciò che è meglio per loro senza alcuna retrocessione sui prodotti consigliati.

ARTICOLI leggi anche

“Certificati o certificates di investimento: 20 motivi per starne (quasi sempre) alla larga”

“Come comprare un certificato con cedola del 30% e perdere il 30%”