Temi di ricevere consigli di investimento non adatti ai tuoi obiettivi? Senti puzza di conflitto di interesse? Scopri come cercare un consulente finanziario su base indipendente nell’Albo OCF. Un professionista che ha il divieto assoluto di ricevere retrocessioni sui prodotti che ti consiglia e che è obbligato a valutare un’ampia gamma di soluzioni alternative.

LA CONSULENZA FINANZIARIA INDIPENDEnTE IN ITALIA

In Italia la consulenza finanziaria indipendente è stata riconosciuta ufficialmente nel 2018 con l’introduzione di una sezione dedicata dell’Albo OCF per i consulenti autonomi e le Società di Consulenza Finanziaria (SCF). Su oltre cinquantatré mila consulenti iscritti, meno di ottocento operano sicuramente su base indipendente e a parcella.

Come emerge dai dati ufficiali dell’Organismo di vigilanza al 31 dicembre 2024 risultano iscritti nella sezione dei consulenti finanziari autonomi (che possono prestare consulenza esclusivamente su base indipendente) n. 741 soggetti, di cui:

• n. 339 operano in proprio;

• n. 377 operano in una società di consulenza finanziaria;

• n. 12 operano sia per conto di una società di consulenza finanziaria sia in proprio.

Le società di consulenza finanziaria (SCF) sono 89: prestano consulenza solo su base indipendente.

Perché la consulenza indipendente è diversa

A differenza dei consulenti bancari o dei consulenti abilitati all’offerta fuori sede, che possono lavorare anche a retrocessioni sui prodotti venduti, il consulente finanziario su base indipendente non può vendere un prodotto finanziario direttamente a un cliente nè percepire alcun incentivo economico legato ai prodotti che raccomanda. Questo significa che il consulente su base indipendente non ha alcun incentivo economico a raccomandare fondi, polizze o strumenti di investimento costosi.

Il consulente abilitato all’offerta fuori sede è invece vincolato al catalogo prodotti della banca o della rete per cui lavora, mentre il consulente su base indipendente o le società di consulenza finanziaria possono spaziare sui tutti i prodotti di investimento disponibili sul mercato: ETF, azioni, obbligazioni, ETN, per citare solo i più comuni.

L’analisi del consulente autonomo e delle SCF, le Società di Consulenza Finanziaria, si estendono a tutto il mercato, senza restrizioni commerciali, e permettono di valutare in modo oggettivo migliaia di strumenti diversi, scegliendo quelli più adatti agli obiettivi e alla tolleranza al rischio del cliente.

L’assenza di incentivi nascosti elimina il conflitto di interesse alla radice: ciò che il professionista su base indipendente consiglia non è ciò che “conviene vendere”, ma ciò che risulta realmente appropriato per il cliente. È per questo che la consulenza su base indipendente è considerata il modello più trasparente e vicino agli interessi dell’investitore.

Il cliente sa che sta pagando per un servizio di analisi e di pianificazione, non per la distribuzione di determinati prodotti finanziari. Questa differenza, spesso invisibile per chi non conosce il settore, è invece decisiva nella qualità delle scelte di investimento e nella fiducia che si costruisce nel tempo.

Chi è il consulente finanziario indipendente

Tutti i consulenti finanziari per poter esercitare la professione devono essere iscritti all’Albo OCF (Organismo di vigilanza e tenuta dell’Albo unico dei Consulenti Finanziari). Sul sito dell’OCF ci sono gli elenchi di tutti gli iscritti divisi in tre categorie:

- i consulenti abilitati all’offerta fuori sede

- le SCF, società di consulenza finanziaria

- i consulenti autonomi

Se stai cercando un consulente su base indipendente è tra queste due ultime categorie che devi concentrare la tua analisi. Solo i consulenti autonomi, insieme alle SCF (Società di Consulenza Finanziaria) prestano esclusivamente consulenza su base indipendente.

I consulenti autonomi e le società di consulenza finanziaria non hanno prodotti da collocare ma solo consulenza da offrire remunerata attraverso il pagamento di una parcella.

Come riconoscere consulente finanziario indipendente

Il controllo più importante riguarda l’elenco degli iscritti all’OCF. Solo chi compare nella sezione “Consulenti Finanziari Autonomi” o nelle SCF presta unicamente consulenza su base indipendente senza percepire retrocessioni. Vediamo una guida passo passo per verificare se un consulente finanziario iscritto all’albo OCF presta esclusivamente consulenza su base indipendente, prendendo come esempio Roberta Rossi, consulente finanziario indipendente e Responsabile Consulenza Personalizzata di SoldiExpert SCF.

Guida step by step su come trovare un consulente finanziario indipendente

(1) visitare il sito ufficiale dell’OCF.

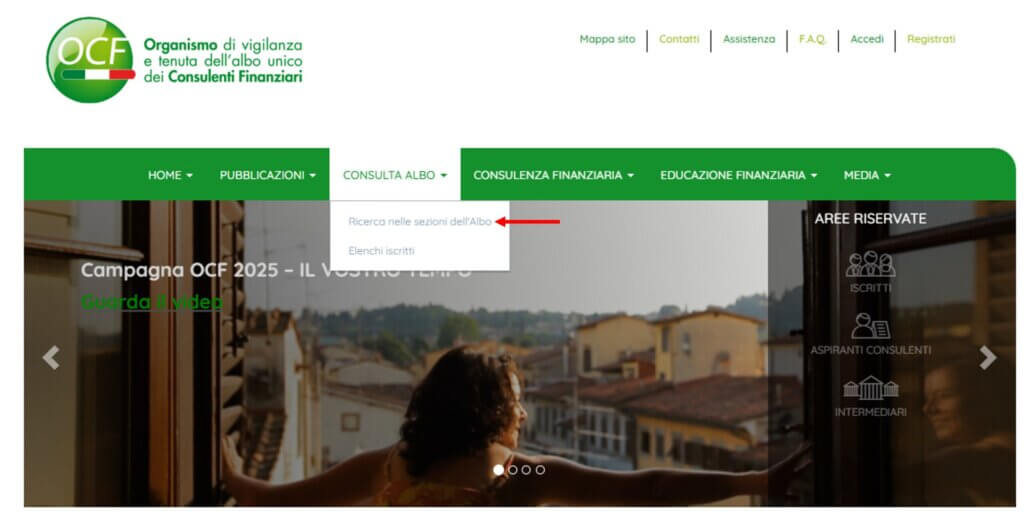

(2) sul sito OCF, cerca il menù a tendina “CONSULTA ALBO” e seleziona “Ricerca nelle sezioni dell’Albo”, come mostrato nell’immagine sotto:

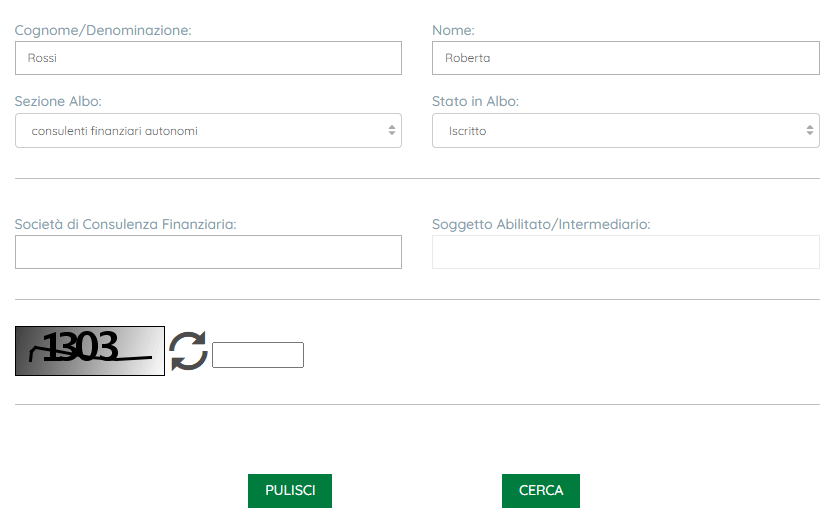

(3) una volta selezionata la pagina corretta, scorri verso il basso e cerca i campi da riempire con il nome e cognome del consulente finanziario indipendente che stai cercando, come mostrato nell’immagine sotto. In questo caso, è stata inserita Rossi Roberta nei campi cognome e nome, è stato selezionato “consulenti finanziari autonomi” nel menù “Sezione Albo” e infine è stato selezionato “iscritto” nel menù “Stato in Albo”. Prima di cliccare su CERCA, ricorda di completare il captcha!

(4) ecco il risultato della nostra ricerca, che puoi vedere qui:

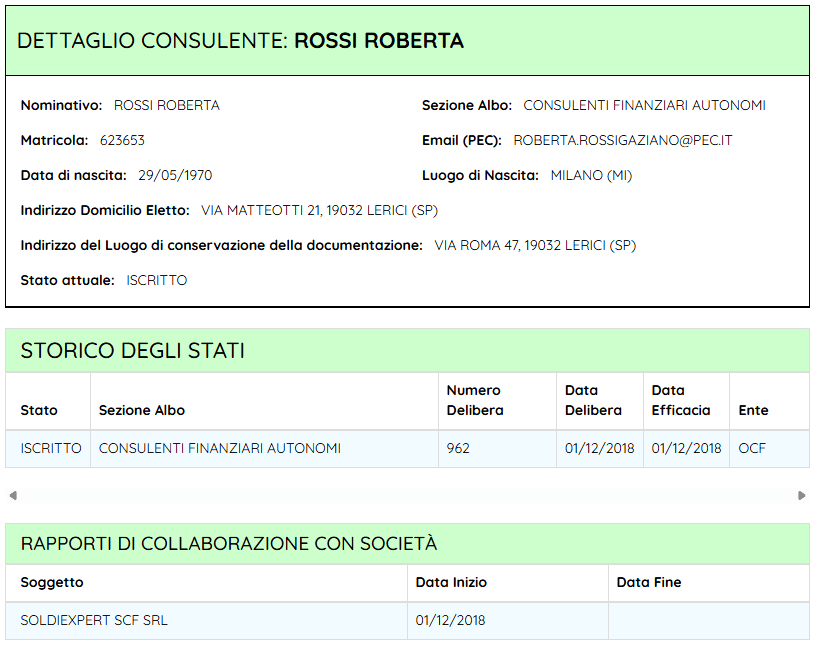

Se inoltre clicchiamo sul bottone “Dettaglio” possiamo accedere a maggiori informazioni riguardanti il consulente finanziario su cui stiamo facendo ricerca. Nel caso di Roberta Rossi, verranno visualizzati i seguenti dettagli:

Come possiamo vedere, Roberta Rossi è diventata consulente finanziario autonomo nel 2018, anno in cui è stata istituita la sezione dell’Albo OCF dedicata alla consulenza indipendente. Fin da subito ha scelto di operare secondo i principi di trasparenza e assenza di conflitti di interesse che caratterizzano questa professione.

Il suo percorso all’interno della consulenza finanziaria l’ha portata a specializzarsi nella costruzione di portafogli personalizzati e nell’assistenza continuativa ai clienti, diventando uno dei punti di riferimento del settore.

Questo impegno è stato riconosciuto anche a livello nazionale: nel 2023 il mensile Citywire l’ha selezionata tra i 50 migliori professionisti della consulenza finanziaria in Italia, un riconoscimento riservato a figure che si distinguono per competenza, indipendenza e qualità del servizio offerto.

I requisiti ufficiali per diventare consulente su base indipendente

Per diventare consulente finanziario autonomo ed esercitare la consulenza su base indipendente non è sufficiente superare la prova valutativa dell’OCF. La normativa italiana richiede infatti il possesso di specifici requisiti di professionalità, onorabilità, indipendenza e patrimoniali, stabiliti dal Ministero dell’Economia e delle Finanze e vigilati dall’Organismo di tenuta dell’Albo unico dei Consulenti Finanziari.

I requisiti di professionalità prevedono un titolo di studio adeguato e una preparazione tecnica in ambito giuridico, economico e finanziario, accertata tramite la prova valutativa OCF o, nei casi previsti, attraverso esperienze professionali o titoli che consentono l’esonero dall’esame. I requisiti di onorabilità riguardano l’assenza di condanne o situazioni che possano compromettere l’affidabilità del professionista.

L’indipendenza rappresenta un elemento essenziale: il consulente finanziario autonomo non deve intrattenere rapporti patrimoniali o professionali con intermediari o emittenti tali da influenzare l’indipendenza di giudizio, né può percepire compensi o benefici da soggetti diversi dal cliente. I requisiti patrimoniali sono soddisfatti mediante la stipula obbligatoria di un’assicurazione di responsabilità civile professionale, a tutela del cliente.

A questi requisiti si aggiungono gli obblighi previsti dalla normativa MiFID, che impongono al consulente di effettuare la verifica di adeguatezza per ogni raccomandazione di investimento, documentando la coerenza degli strumenti proposti con il profilo, gli obiettivi e la capacità di rischio del cliente. Una volta accertato il possesso di tutti i requisiti, il professionista può essere iscritto nella sezione dell’Albo OCF dedicata ai consulenti finanziari autonomi: è proprio questa iscrizione l’elemento fondamentale che il cliente deve verificare per essere certo di affidarsi a un consulente che può solo operare su base indipendente.

conclusione

Conoscere come funziona l’Albo OCF e come trovare un consulente finanziario su base indipendente è il modo più efficace per tutelare il proprio patrimonio e scegliere con consapevolezza a chi affidarlo.

Un consulente finanziario su base indipendente opera senza incentivi e mette al centro solo gli interessi del cliente: per questo è considerato il modello più trasparente di consulenza. Una volta identificato un consulente su base indipendente, si può costruire un percorso di investimento più solido, informato e libero da condizionamenti commerciali.

Se desideri confrontarti con un consulente finanziario su base indipendente e verificare come una consulenza priva di conflitti possa migliorare la gestione del tuo patrimonio, puoi scoprire l’approccio di SoldiExpert SCF e parlare con un professionista qualificato tramite un check-up gratuito.