Come recuperare le minusvalenze di Borsa è una delle domande più frequenti tra gli investitori italiani. Le regole fiscali che disciplinano la compensazione tra minusvalenze e plusvalenze sono tutt’altro che intuitive e spesso generano confusione.

Il sistema fiscale italiano distingue tra diverse categorie di reddito e impone limiti temporali e tecnici che rendono la compensazione possibile solo in determinati casi e con specifici strumenti finanziari.

Molti risparmiatori, nel tentativo di recuperare le perdite accumulate negli anni precedenti, rischiano di effettuare operazioni poco razionali dal punto di vista finanziario, aumentando il livello di rischio del portafoglio pur di non “perdere” un credito fiscale.

In questa guida analizziamo in modo chiaro:

- quali strumenti consentono la compensazione delle minusvalenze, inclusi ETC ed ETN;

- quali invece non la permettono;

- quali sono le scadenze da rispettare;

- e quali errori evitare quando si pianifica una strategia fiscale sugli investimenti.

Per un approfondimento pratico puoi anche consultare la nostra Guida Salvafisco, che spiega in dettaglio come funziona la compensazione tra minusvalenze e plusvalenze nel sistema italiano.

Cosa vuol dire minusvalenze?

Partiamo da un concetto di base: cosa sono plusvalenze e minusvalenze? I termini “plus” e “minus” derivano dal latino e significano rispettivamente “più” e “meno”. Nel contesto degli investimenti finanziari indicano un incremento o una diminuzione di valore rispetto al capitale inizialmente investito.

Quando si parla di minusvalenza si intende la parte di capitale persa rispetto a quanto inizialmente investito.

La plusvalenza, al contrario, rappresenta un incremento di valore: indica quanto si è guadagnato investendo in uno strumento finanziario rispetto al capitale iniziale. In inglese si parla infatti di capital gain, ossia guadagno in conto capitale, quando un investimento si chiude in profitto.

I guadagni ottenuti dagli investimenti sono soggetti a tassazione, ma il Fisco italiano consente in parte di compensare minusvalenze e plusvalenze, entro determinati limiti e condizioni che analizzeremo nei prossimi paragrafi.

Quanto si paga sulle plusvalenze

Prima di ragionare su minusvalenze e compensazioni, riassumiamo brevemente la normativa relativa alle imposte sui guadagni da investimenti finanziari.

È prevista un’imposta secca del 26% sui principali strumenti finanziari in caso di guadagno: azioni (in caso di partecipazioni non rilevanti), obbligazioni (salvo alcune), conti deposito, fondi di investimento, certificati, ETC, ETN e strumenti derivati.

Beneficiano di un’aliquota più bassa (12,5%) i titoli di Stato come BOT, BTP, CCT e CTZ. Per un approfondimento completo puoi consultare la nostra Guida alla tassazione dei titoli di Stato.

Dal 2025 è salita al 42% la tassazione delle criptovalute.

In presenza di minusvalenze pregresse, sarà possibile compensarle nei limiti consentiti dalla normativa, riducendo l’imposta dovuta.

Un esempio di compensazione tra minusvalenze e plusvalenze

Supponiamo di aver effettuato un investimento chiuso con una perdita di 2.000 euro: si genera quindi una minusvalenza di pari importo. Successivamente realizziamo un guadagno di 4.000 euro su un altro investimento.

Se non avessimo minusvalenze pregresse, pagheremmo l’imposta del 26% su 4.000 euro (1.040 euro).

Avendo invece una minusvalenza di 2.000 euro, possiamo compensarla con la plusvalenza realizzata:

4.000 – 2.000 = 2.000 euro

L’imposta verrà applicata solo su 2.000 euro, per un totale di 520 euro.

Compensare le minusvalenze significa sottrarle dalle plusvalenze per determinare l’importo effettivamente imponibile.

Minusvalenze di Borsa: quattro anni per compensarle

Un aspetto fondamentale quando si parla di recupero delle minusvalenze è il fattore tempo.

Le minusvalenze possono essere compensate entro quattro anni da quello in cui sono state realizzate; trascorso questo termine, vengono definitivamente perse.

Le minusvalenze residue e le relative scadenze sono visibili nel cosiddetto “zainetto fiscale”, disponibile presso il proprio intermediario.

Cambio banca perdo le minusvalenze?

Se cambi banca puoi trasferire le minusvalenze sul nuovo istituto chiudendo il dossier titoli e facendoti dare apposita certificazione delle minus dalla tua vecchia banca.

Ho plusvalenze su una banca e minusvalenze su un’altra: posso compensarle?

No, le plusvalenze e le minusvalenze detenute presso intermediari diversi non si compensano automaticamente tra loro: ogni banca gestisce il proprio zainetto fiscale separatamente.

Questo significa che avere investimenti distribuiti su più intermediari può rendere meno efficace la compensazione fiscale.

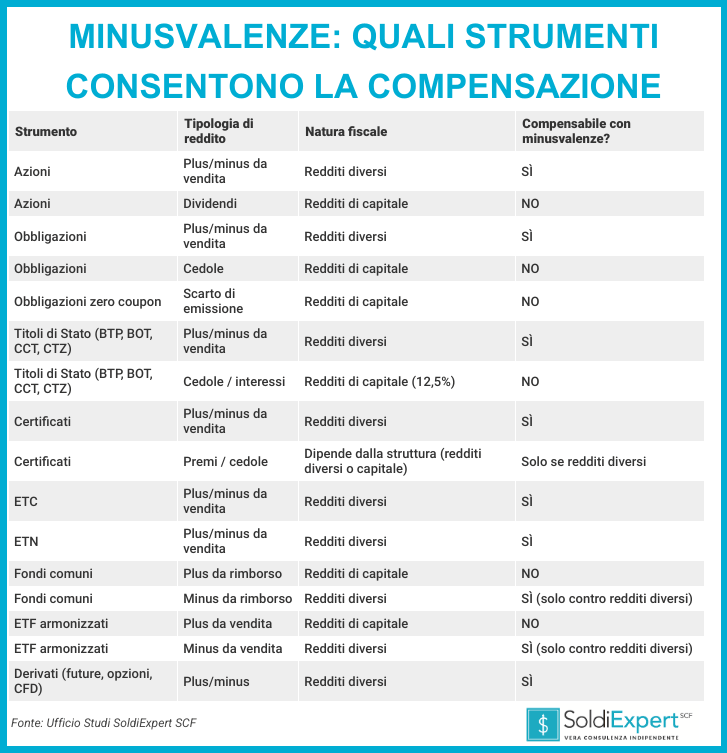

Redditi diversi e redditi di capitale: perché non tutto si compensa

Nel sistema fiscale italiano la compensazione è ammessa solo tra redditi appartenenti alla stessa categoria, e in particolare tra quelli classificati come “redditi diversi”.

I redditi diversi includono plusvalenze e minusvalenze derivanti da operazioni su azioni, obbligazioni, strumenti derivati, certificati, ETC ed ETN.

I redditi di capitale comprendono invece interessi, cedole, dividendi e proventi derivanti da fondi ed ETF.

I redditi di capitale non possono essere compensati con minusvalenze generate da strumenti che producono redditi diversi.

Come recuperare le minusvalenze di Borsa? Dipende dallo strumento

Si possono compensare minusvalenze e plusvalenze derivanti da operazioni su azioni, obbligazioni, strumenti derivati, certificati, ETC ed ETN, poiché generano redditi diversi.

ETC ed ETN rientrano tra gli strumenti fiscalmente compensabili e possono essere utilizzati in un’ottica di pianificazione efficiente delle minusvalenze.

Per quanto riguarda i certificati, è importante comprenderne struttura e rischi: ne abbiamo analizzato caratteristiche e limiti in questo approfondimento dedicato ai certificati finanziari.

E sugli ETF come funziona la compensazione?

Quando si realizza un guadagno su un ETF o su un fondo, la parte positiva viene considerata reddito di capitale. Se si realizza una perdita, questa viene classificata come reddito diverso.

Le minusvalenze generate da ETF e fondi possono essere compensate solo con plusvalenze derivanti da strumenti che producono redditi diversi, ma non con guadagni realizzati su altri ETF o fondi.

Questo meccanismo è una delle principali cause di inefficienza fiscale nei portafogli composti esclusivamente da fondi ed ETF.

A fine anno: quando conviene valutare la compensazione

La gestione delle minusvalenze diventa particolarmente rilevante verso la fine dell’anno.

La compensazione non dovrebbe mai essere l’unico motivo per effettuare un’operazione, ma può rappresentare un elemento di efficienza fiscale all’interno di una strategia coerente con i propri obiettivi di investimento.

È consigliabile non attendere gli ultimissimi giorni dell’anno e valutare sempre l’impatto delle commissioni e del rischio di mercato.

Per approfondire e gestire al meglio l’efficienza fiscale del tuo portafoglio puoi scaricare gratuitamente la nostra Guida Salvafisco.

")