Ci scrive Guido che a fine agosto 2018 ha acquistato 2.000 azioni Amplifon a € 19,19, con l’intento di tenerle nel lungo periodo. Adesso il titolo ha perso circa il 30%; ci sono motivazioni che possono spiegare questo calo?

Risponde Salvatore Gaziano, consulente finanziario indipendente e Direttore Investimenti di SoldiExpert SCF

Gentile Investitore,

purtroppo Amplifon come molti titoli di questo periodo ci ricordano quello che spesso diciamo che quando i mercati “girano” non c’è grande protezione anche nei cosiddetti fondamentali e per questa ragione preferiamo nei nostri portafogli (prendendoci naturalmente anche noi una giusta quantità di stop, ma col fine di evitare di ritrovarsi con perdite fuori controllo) avere un approccio integrato e basato anche sull’andamento dei prezzi e dei flussi, ricorrendo all’utilizzo della liquidità quando il vento sembra che sta per cambiare. Ragione per cui nei nostri portafogli azionari e soprattutto in quelli italiani in questi mesi abbiamo aumentato molto la liquidità.

azioni Amplifon una rosa con qualche spina

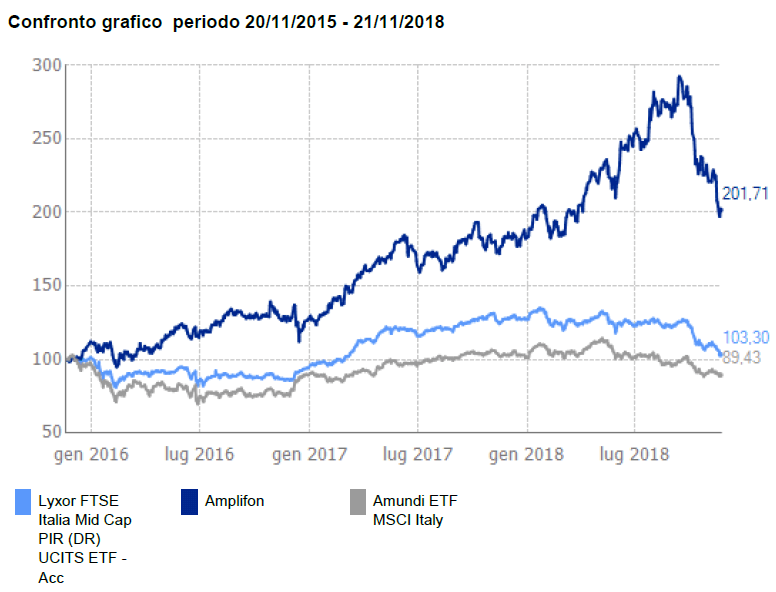

Riguardo Amplifon il movimento ribassista che ha fatto è sicuramente forte, visto che il titolo ha perso da metà settembre oltre il 33%. Ma va ricordato che il titolo era fra quelli che era salito di più nei trimestri precedenti e se nei 6 mesi ha perso il -13% contro il -18% delle azioni a media capitalizzazione a 12 mesi, Amplifon resta in positivo del 10% contro il -18% dell’indice di riferimento.

Oggi la società capitalizza circa 3,1 miliardi di euro e presenta dati di bilancio comunque buoni nel terzo trimestre (+8% del fatturato organico) seppure con una redditività un po’ sotto le attese. Va detto che le valutazioni di questa società sono storicamente elevate perché opera in un settore caratterizzato da buone prospettive, un megatrend che vede un crescente invecchiamento della popolazione mondiale (i problemi uditivi tendono poi a crescere) e nuovi mercati di sbocco (la società sta puntando in acquisizioni e posizionarsi anche in Cina) come quello dei Paesi Emergenti insieme e una leadership riconosciuta in questo settore soprattutto a livello commerciale.

le azioni amplifon oggi non sono a sconto

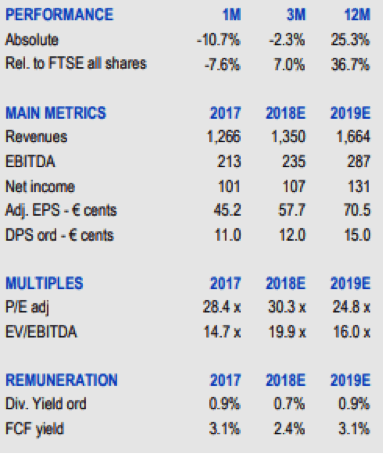

Ma tutto questo significa che i prezzi non si possono dire a sconto se le valutazioni dell’azionario soprattutto si riducono e cresce l’avversione per il rischio. Per dare un’idea, a fronte di una capitalizzazione di 3,1 miliardi di euro di Amplifon e se si sommano i 350 milioni circa di indebitamento, parliamo di un’ Enterprise Value (valore della società) di quasi 3,5 miliardi di euro a fronte di una società che nei primi 9 mesi del 2018 ha fatturato circa 970 milioni di euro con ebitda (utile prima di oneri finanziari, ammortamenti e tasse) di 149 milioni, ebit (utile pretasse) di 97 milioni e utile netto di 61 milioni di euro.

La redditività non è oggi elevatissima come si può vedere da questo confronto sui primi 9 mesi e ci sono spazi di miglioramento, ma il titolo resta evidentemente esposto a correzioni anche forti come si sta dimostrando in questa situazione di mercato (dove conta anche il fatto che molti investitori esteri sull’Italia sono tornati venditori) perché il “paracadute” dei “fondamentali” (che non si apre peraltro quasi mai in simili mercati se vede per esempio nel lusso Aeffe come è stata bastonata nonostante trimestrali una migliore dell’altra e multipli rispetto al settore di riferimento nettamente migliori) fatica ad aprirsi perché la società oggettivamente pur con la correzione severa di questi mesi non è proprio a buon mercato.

azioni amplifon: Un titolo troppo caro?

Se le previsioni del “consenso” degli analisti fossero rispettate la società vale infatti 25 volte gli utili 2019 e 16 volte il multiplo EV/Ebitda (un multiplo costituito dal rapporto tra il valore di una società e il margine operativo lordo).che è simile ai multipli di società più del lusso e sono di quasi il doppio delle media delle quotazioni delle società quotate.

E va evidenziato che il ribasso del titolo potrebbe forse essere stato anche acuito dalla notizia che a metà ottobre la FDA (acronimo di Food and Drug Administration, l’ente governativo statunitense che si occupa della regolamentazione dei prodotti alimentari e farmaceutici) ha dato l’ok a un nuovo tipo di apparecchio acustico della Bose, famosa per gli altoparlanti di alta qualità.

Un prodotto che potrebbe essere venduto “over the counter” (ovvero senza particolari autorizzazioni) e che potrebbe alzare la pressione competitiva in questo settore che fa gola anche a produttori di elettronica di largo consumo come Samsung si era ipotizzato qualche tempo fa secondo alcuni analisti del settore.

le aziende concorrenti di amplifon

Come sappiamo viviamo in un mercato molto competitivo e non esistono “riserve” assicurate di profitti e per questo motivo non ci piace molto l’idea di fare i “cassettisti” perché il mondo cambia sempre più velocemente.

Nel breve comunque Bose o eventuali altri concorrenti difficilmente possono attaccare in modo sensibile la posizione di Amplifon che peraltro ha la maggior parte del fatturato e dei margini oggi in Europa ma l’attuale momento borsistico, la valutazione “non regalata” e simili notizie non certo aiutano questo titolo che anche nel passato ha dimostrato di essere molto volatile (nel 2006/2008 il titolo passò da 7,5 euro a meno di 1)

previsioni fonte Equita

Cordialmente

Salvatore Gaziano

Come mandare la tua domanda a L’Esperto Risponde

Se anche tu vuoi rivolgerci delle domande, visita questa pagina del nostro sito – L’Esperto Risponde – e registrandoti gratuitamente potrai scriverci un quesito: i nostri esperti valuteranno se la tua domanda è di interesse generale e le dedicheranno un’analisi approfondita che sarà pubblicata su questo blog.

quasi raddoppiata in 18 mesi. Può salire ancora?")