“Vorrei un vostro parere su un fondo pensione che ho sottoscritto del gruppo Genertellife. Il fondo si chiama Pensionline.

L’esperto risponde:

Nel momento in cui si sottoscrive una forma di previdenza integrativa è sempre importante porre attenzione al tema dei costi.

L’indicatore sintetico dei costi (ISC) esprime il costo annuo, in percentuale della posizione individuale maturata, stimato facendo riferimento a un aderente-tipo che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4%. Ovviamente questo tasso di rendimento è molto ottimistico, ma essendo applicato a tutti i prodotti di previdenza complementare attualmente in circolazione consente di fare delle valutazioni sulla convenienza o onerosità del prodotto sottoscritto.

>>> Vuoi sapere come incrementare la tua pensione futura? Richiedi una consulenza! <<<

E’ importante prestare attenzione all’indicatore sintetico dei costi che caratterizza ciascuna linea. Un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione al piano pensionistico di circa il 18% (ad esempio, lo riduce da 100.000 euro a 82.000 euro).

Fondi pensione e PIP (piani individuali pensionistici): costi a confronto

In generale come si vede nella tabella seguente pubblicata sul sito della Covip (la Commissione di Vigilanza sui fondi pensione) qualsiasi sia la linea sottoscritta (garantita, obbligazionaria, bilanciata, azionaria) i fondi pensione negoziali sono quelli più a buon mercato, ma sono riservati agli iscritti a una determinata categoria. Per tutti gli altri lavoratori che non hanno la possibilità di aderire a un fondo negoziale, l’opzione è tra un fondo pensione aperto e un piano individuale pensionistico.

Come si vede nella tabella i fondi individuali pensionistici (i cosiddetti PIP) costano mediamente il 50% in più dei fondi pensione aperti. Per ogni tipologia di investimento i fondi pensionistici individuali più cari (quelli con l’ISC massimo nella tabella) arrivano a costare tra il doppio e il triplo di un fondo pensione aperto.

Storicamente i piani individuali pensionistici non hanno reso di più dei fondi pensione aperti: secondo l’ultima relazione della Covip (la Commissione di Vigilanza sui fondi pensione) tra il 2008 e il 2017 i Pip hanno reso il 2,8 per cento (ramo I) e il 2,2 per cento (ramo II) contro il 3,3 medio annuo dei fondi negoziali e il 3 dei fondi aperti.

Come capire se la tua forma di previdenza integrativa costa troppo?

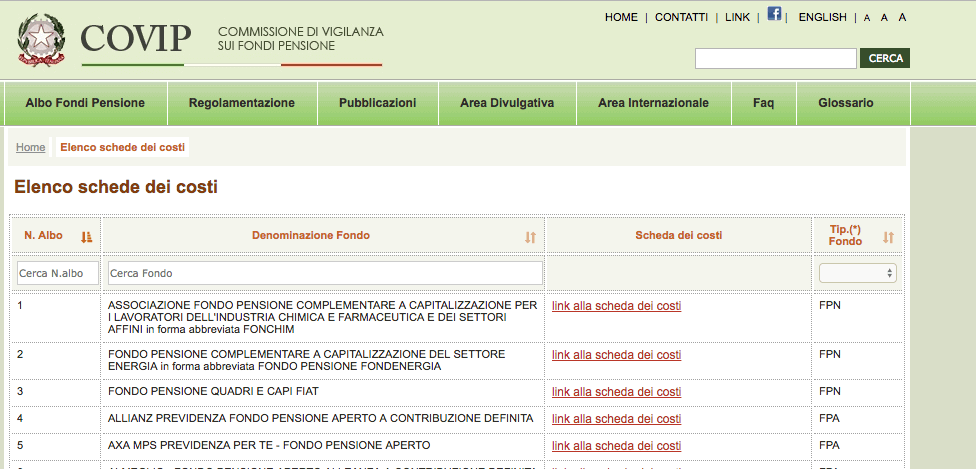

Sul sito della Commissione di Vigilanza sui fondi pensione è possibile trovare le schede dei costi di tutti i fondi pensione negoziali, fondi pensione aperti, fondi individuali pensionistici presenti sul mercato.

Sul sito della Commissione di Vigilanza sui fondi pensione (www.covip.it ) è possibile trovare le schede dei costi di tutti i fondi pensione integrativi esistenti sul mercato

Sul sito della Commissione di Vigilanza sui fondi pensione (www.covip.it ) è possibile trovare le schede dei costi di tutti i fondi pensione integrativi esistenti sul mercato

Fondo pensione Genertellife: COSTI SOTTO LA MEDIA

Inserendo il nome del fondo sottoscritto (nel nostro caso Pensionline della compagnia Genertellife) compare il link alla scheda dei costi

con il link ai costi di Pensionline")

Aprendo la scheda dei costi una tabella mostra con un pallino giallo quanto costano i due comparti di Pensionline il piano individuale pensionistico di Genertellife rispetto al costo medio dei fondi negoziali, dei fondi aperti e degli altri piani individuali pensionistici. Con un costo dell’1,40% il comparto garantito di Genertellife, Previdenza concreta si posizione leggermente sopra al costo medio dei fondi aperti e molto in basso come costi rispetto alla media dei piani pensionistici individuali. Il comparto azionario LVA azionario previdenza ha un costo addirittura inferiore alla media dei fondi pensione aperti.

Come si vede il PIP di Generterllife è tra i piani individuali pensionistici più convenienti della categoria e anche rispetto ai fondi aperti risulta comunque conveniente. Il fatto di essere offerto online (rispetto ad altri prodotti simili offerti da altre compagnie) è sicuramente un vantaggio per il risparmiatore perchè evita che un numero eccessivo di intermediari si mangi il suo capitale.

Genertellife opinioni: uno sguardo ai rendimenti

Sul fronte dei rendimenti la linea LVA Previdenza in base agli ultimi dati disponibili sul sito della Covid relativi al 2021 il rendimento medio annuo negli ultimi 10 anni è stato del 7,39%.

I rendimenti della Gestione Separata Previdenza Concreta (il comparto garantito) che è quella indicata come linea di investimento associata alla linea obbligazionaria i rendimenti netti (quindi considerando l’1,4% trattenuto) riconosciuti al sottoscrittore nel decennio 2012-2021 sono stati del 2,41%.

Rendimenti sicuramente interessanti ma va considerato che simili rendimenti per effetto dell’aumento del peso commissionale richiesto dalla compagnia (prima era l’1% e da qualche tempo è l’1,4%) sia per effetto dell’andamento del mercato obbligazionario è probabile che andranno a scendere nel tempo in modo sempre più marcato. Ed è una questione di matematica come abbiamo spiegato in un articolo sulle gestioni separate.

Se anche tu vuoi rivolgerci delle domande, visita questa pagina del nostro sito – L’Esperto Risponde – e registrandoti gratuitamente potrai scriverci un quesito: i nostri esperti valuteranno se la tua domanda è di interesse generale e le dedicheranno un’analisi approfondita che sarà pubblicata su questo blog