La Commissione Economica del Parlamento Europeo ha approvato un testo di compromesso relativamente ai consigli sugli investimenti dati ai risparmiatori privati dagli intermediari finanziari. Lo ha anticipato in un webinar sulla nuova consulenza finanziaria Massimo Scolari, Presidente di Ascofind, un’associazione che riunisce diverse società di consulenza finanziaria.

Partiamo da due dati inquietanti. Il 45% degli investitori in Europa dubita che i consigli sugli investimenti ricevuti siano nel loro principale interesse. La scarsa fiducia degli investitori negli intermediari finanziari e nei consigli sugli investimenti ricevuti si riflette in Europa sulla bassa partecipazione dei risparmiatori privati ai mercati dei capitali.

Rispetto alla media di altre economie avanzate, nel 2021 in Europa solo il 17% del patrimonio delle famiglie era investito in strumenti finanziari mentre, ad esempio, negli Stati Uniti questa percentuale è del 43%.

Come rimediare? Con la Retail Investment Strategy di maggio 2023 sono state proposte al Parlamento Europeo delle norme volte ad aumentare la fiducia degli investitori nei confronti degli intermediari finanziari, le loro tutele e in definitiva, sperabilente, la loro maggiore partecipazione al mercato dei capitali.

consigli sugli investimenti? viziati dalle retrocessioni

Chiamato ad approvare o rigettare questa normativa, nota anche con l’acronimo di RDR (Retail Investment Strategy), il Parlamento Europeo ha approvato un testo di compromesso. Non vietando uno dei meccanismi di remunerazione più controverso e più attualmente in voga: gli incentivi sui prodotti raccomandati ai clienti incamerati da banche e consulenti che non esercitano un servizio di consulenza su base indipendente.

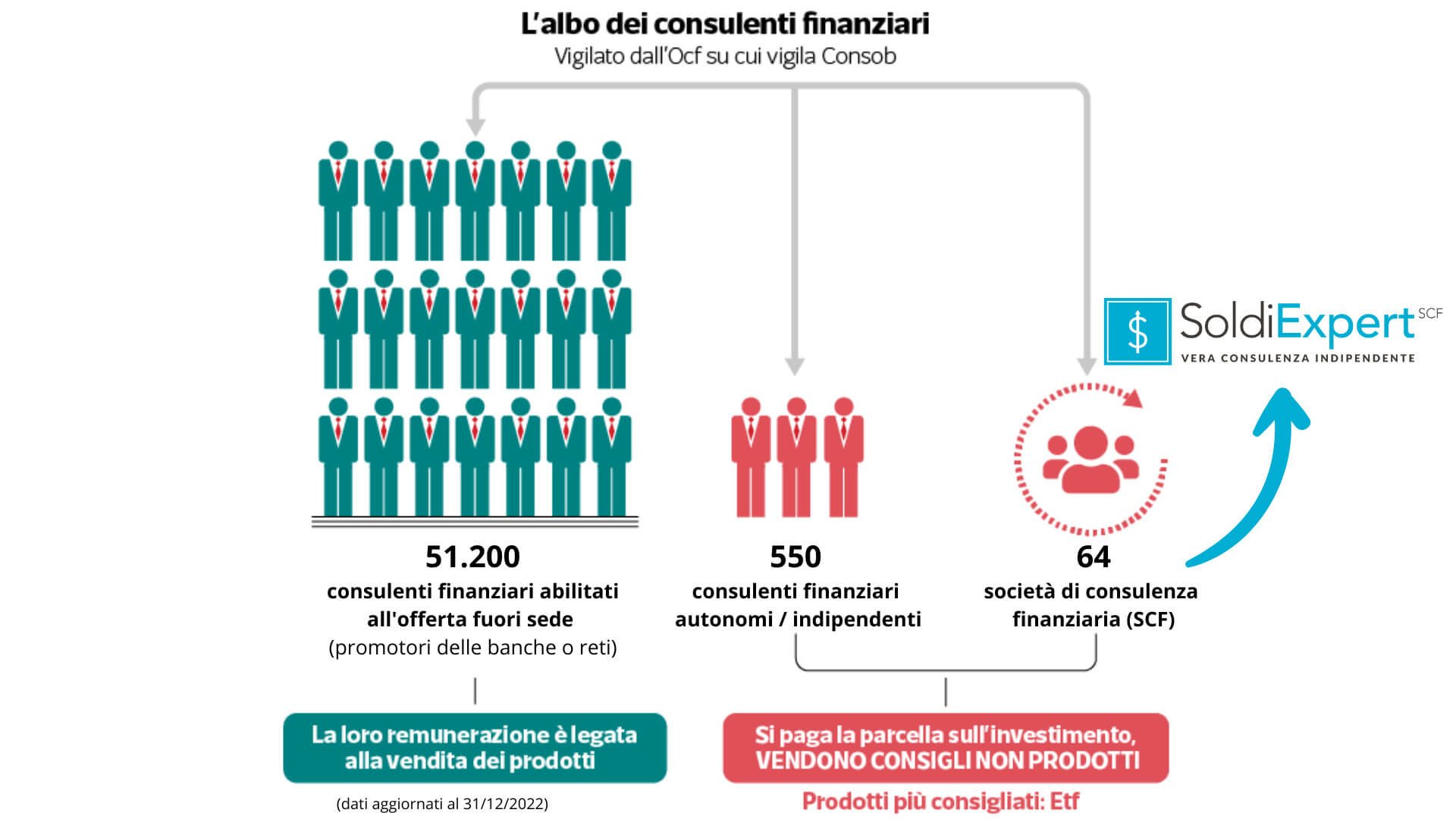

Come si vede nella tabella sottostante, sugli oltre 50.000 consulenti finanziari iscritti all’Albo, solo le SCF, le società di consulenza finanziaria e i consulenti autonomi (diversi dei quali lavorano per SCF) forniscono sicuramente consigli sugli investimenti su base indipendente in quanto per legge non possono ricevere retrocessioni sui prodotti raccomandati ai clienti.

I consigli sugli investimenti dei consulenti autonomi e delle società di consulenza sono privi di conflitti di interesse perchè questi soggetti non possono riceverere retrocessioni sui prodotti raccomandati ai clienti.

Nel settore della consulenza finanziaria ci sono diversi professionisti, molti ottimi venditori, grandi affabulatori e un nutrito numero di aspiranti guru. Ma pochi consulenti finanziari indipendenti. Perché?

In Italia il confine tra consulenza finanziaria e collocamento di prodotti finanziari è molto labile. Non sempre i consigli sugli investimenti sono forniti nell’esclusivo interesse del cliente soprattutto quando come avviene in Italia lo stipendio o il compenso a chi da consigli di investimento non lo paga il cliente ma qualcun altro. Nei soggetti che sono sia collocatori di prodotti finanziari sia consulenti il conflitto di interesse può essere molto rilevante. E non sempre è facile per questi professionisti scegliere da che parte stare.

In altri due Paesi della UE, più evoluti del nostro, hanno tagliato la testa al toro: chi fa consulenza può essere pagato solo dal cliente e non da “qualcun altro”. In Italia (e quasi in tutta l’Unione Europea) la situazione è sicuramente meno trasparente. E lo sarà ancora per anni. Qualcuno ogni tanto prova a cambiare lo status quo ma spesso le barriere sono troppo alte.

Mairead McGuinness, la commissaria dell’Unione Europea per i servizi finanziari ha provato a introdurre con la Retail Distribution Review un divieto a tutti i consulenti di ricevere retrocessioni ovvero commissioni sui prodotti consigliati ai clienti. Alla fine non ce l’ha fatta, la sua linea “hard” non è passata. Qualche intervento si farà sul tema ma molto più “soft”.

Consulenza finanziaria, costi gonfiati con le retrocessioni

Sui prodotti e strumenti finanziari la maggior parte dei consulenti potrà continuare per i prossimi anni a prendere retrocessioni sui prodotti raccomandati (o meglio dire venduti?) ai propri clienti.

Vi fidereste di far curare i vostri risparmi e ricevere raccomandazioni di investimento da un consulente che è pagato (direttamente o indirettamente) dalle stesse società che confezionano il prodotto? Ovvero vi fareste dare consigli da qualcuno che prende retrocessioni sui prodotti che vi raccomanda?

Se chi vi dà consigli sugli investimenti è incentivato a collocarvi un prodotto finanziario ci potrebbe essere un conflitto di interesse e maggiori costi ricorrenti per voi visto che questo costo maggiorato dalle retrocessioni il cliente lo paga anno dopo anno.

Le retrocessioni, ha dimostrato uno studio commissionato dalla Commissione Europea, aumentano mediamente il conto per i risparmiatori del 24-26%. Non è poco se si pensa a un Paese come l’Italia pensare che la ricchezza finanziariamente investita sia gravata da una tassa che la maggior parte dei risparmiatori non sono consapevoli di pagare.

Banche e reti e quei guadagni ricorrenti sui prodotti finanziari

Chi incamera queste retrocessioni? A chi va questo maggiore costo che grava sul risparmiatore che compra prodotti finanziari? Ai soggetti che consigliano i prodotti finanziari ai risparmiatori: sono quelli che proprio glieli vendono. I cosiddetti collocatori, ovvero le banche e le reti di consulenti finanziari abilitati all’offerta fuori sede. Li danno gratis questi consigli sugli investimenti?

No, il costo della loro consulenza è incorporato nel costo inevitabilmente gonfiato (o super gonfiato più di quello che si può vedere a Murano nelle vetrerie in molti casi) dei prodotti che consigliano. Gonfiato dalle retrocessioni. C’è dentro naturalmente anche il servizio fornito in questo costo e che può giustificare magari quanto pagato dal risparmiatore ma anche no in molti casi certificati. Furbo trasferimento della ricchezza.

il dietrofRont dell’UE sul divieto di retrocessioni

L’industria e le lobby del risparmio gestito hanno fatto naturalmente muro contro la Commissaria UE Mairead McGuinness per i servizi finanziari. Le retrocessioni a favore dei collocatori dei prodotti finanziari che danno consigli di investimento su base non indipendente rimarranno. Saranno messe alcune regole per limitare i conflitti più grossi ma l’industria del risparmio gestito ha dimostrato già con la Mifid 2 di sapersi ben destreggiare nel disinnescare o smorzare qualsiasi regola troppo “pro risparmiatore”. Business is business.

I consulenti autonomi sono (insieme alle SCF) gli unici soggetti che prestano consulenza che non possono prendere retrocessioni sui prodotti che raccomandano ai propri clienti. Secondo Anthony Robbins “Bisognerebbe lavorare con un consulente indipendente, perché ha l’obbligo legale di agire nel tuo migliore interesse”.

Consulenti abilitati offerta fuori sede, consulenti autonomi e SCF

Quanti sono in Italia i consulenti finanziari a inizio 2023? 550 sono i consulenti autonomi iscritti all’Albo dei Consulenti Finanziari mentre le SCF (società di consulenza finanziaria come SoldiExpert SCF) ancora meno: 64. Quanti sono i restanti consulenti che possono prendere retrocessioni (annuali e ricorrenti) sui prodotti che raccomandano ai propri clienti? 51.200 (dati a inizio 2023). Un esercito che lavora per banche e reti di vendita.

Non è quindi azzardato visti questi numeri dire che i consulenti indipendenti sono rari come i panda. Hanno l’obbligo legale di fare l’interesse del cliente. Sono strettamente vigilati in quanto iscritti all’Albo OCF. E infine, devono documentare il rispetto della normativa dovendo selezionare gli strumenti consigliati fra un’ampia gamma di soluzioni di investimento e secondo procedure tracciabili.

Non è questa una garanzia di ricevere un consiglio al 100% indipendente, personalizzato e nel proprio esclusivo interesse?

")